インデックス投資とは?メリット・デメリットと代表的な指数を図解

shin@kabublog

コツカブ

投資に興味をもつと「S&P500」という言葉をよく耳にしませんか?

これは、米国の代表的な株価指数で、初心者でも始めやすく、長期的に資産形成が期待できる投資対象として注目されています。

この記事では、「そもそもS&P500って何?」という基本から、日本からの投資方法、リスクへの備えまで、丁寧に解説します。

S&P500は、米国に上場している代表的な500社の株式で構成された株価指数です。

アップル、マイクロソフト、アマゾン、テスラなど、世界をリードする企業が含まれています。

そのため、この指数に投資するだけでアメリカ経済全体に投資しているような状態になります。

S&P500は「時価総額加重平均方式」で算出されています。

「時価総額加重平均方式」とは…簡単にいうと「大きな会社の株ほど、指数に与える影響が大きくなる仕組み」のことです。

【ポイント】

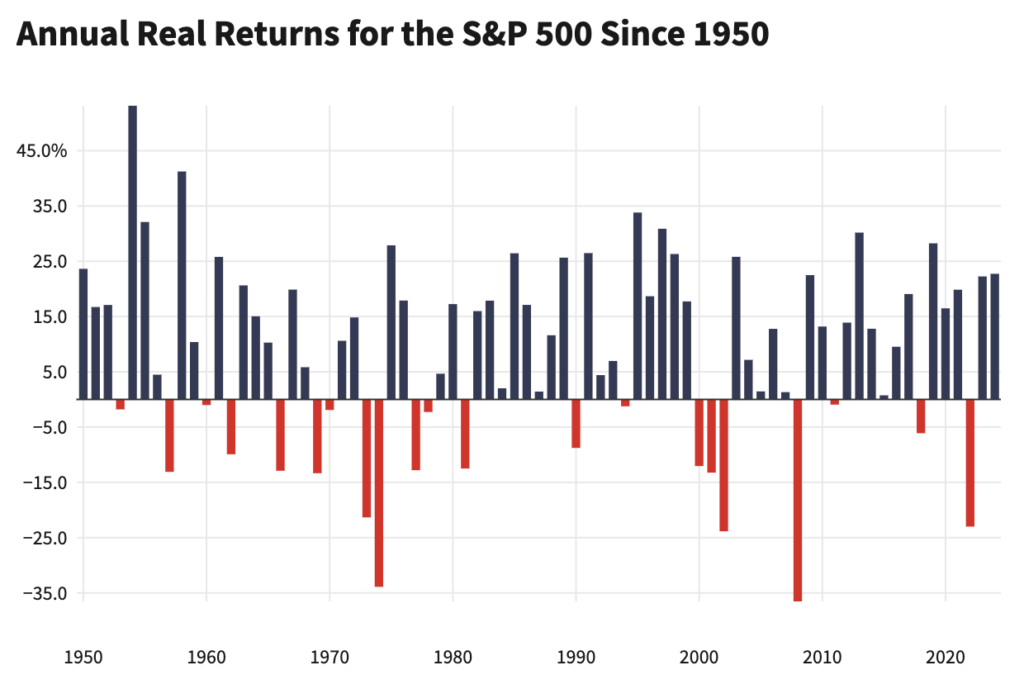

下のグラフは1950年から2024年のS&P500の年平均リターンを調べた図です。(※青がプラス、赤がマイナス)

結果としてS&P500は、1957年以降の年平均リターンが約10.33%と非常に優秀です。

物価上昇を考慮した「実質リターン」でも約6.47%ですが、銀行預金や日本国債と比べて高い成長性を誇ります。

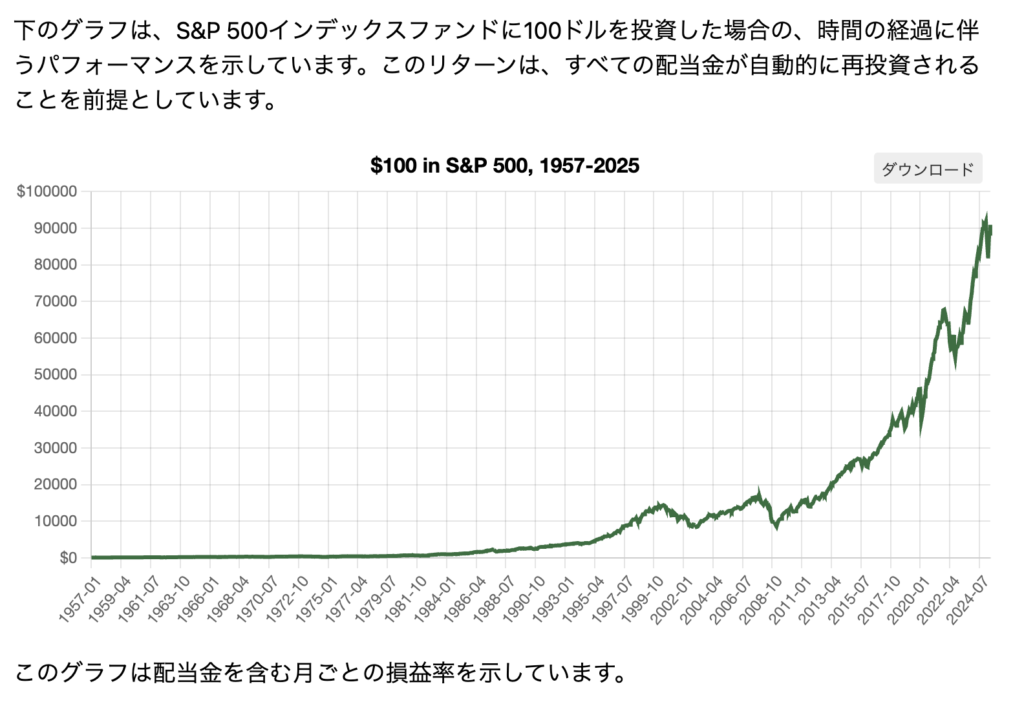

たとえば1957年に100ドルをS&P500に投資し、配当を再投資していた場合、2025年には約82,000ドルに増えていたという試算もあります(※実質値では約7,100ドル)。

長期で持つほど資産が成長することが分かります。

S&P500は値動きが大きいため、「毎月同じ金額でコツコツ投資する方法(ドルコスト平均法)」が有効です。

高値のときは少なく、安値のときは多く買えるため、購入単価が平均化されます。

投資は必ず生活費とは別の余裕資金で行いましょう。

値下がりした際に慌てて売ってしまわないよう、メンタル面でも「無理のない範囲」が重要です。

S&P500はすでに多くの企業に分散されていますが、それでも「米国株だけ」に偏りすぎないように注意が必要です。

日本株、債券、現金などを組み合わせてトータルでのバランスを考えましょう。

S&P500は、初心者にとっても安心して始めやすい「分散投資の完成形」ともいえる投資対象です。

改めて大切なポイントを整理します。

無理せず、焦らず、コツコツと。

S&P500投資を通じて、将来の安心と豊かな生活に向けた第一歩を踏み出してみましょう!