【要約】「父が娘に伝える自由に生きるための30の投資の教え」を解説!

shin@kabublog

コツカブ

こんにちはしんです。

今回は、書籍『JUST KEEP BUYING(自動的に富が増え続ける「お金」と「時間」の法則)』の重要ポイントを解説します。

たくさんの金融系インフルエンサーがこぞって大絶賛している書籍ですが、

実際に読んでみて、

投資系書籍の中でも圧倒的にオススメできる書籍でした。

これから投資を始める人はもちろん、投資をしている全員が絶対に読んでおくべき一冊だと断言できます。

いきなり本書の核心を一言でいうと「富を生む資産を買い続けろ」です。

この記事では、そんな書籍の重要なポイントを7つ厳選して紹介します。

記事を読み終えるころには、あなたの投資知識のパワーアップと投資戦略の基礎ができていることを約束します。

それでは、いきましょう!

まずは、著者の紹介からしていきますね。

著者はニック・マジューリー氏。

彼は、データをもとにした有益な分析で、ウォール・ストリート・ジャーナルやCNBC、ロサンゼル・タイムズなどに記事を寄稿している人物です。

一言でいうと「データサイエンティスト」です。

つまり、自分の感情や主観で語る人ではなくて、客観的な統計・数字の事実だけを重視している人です。

本書は、そんな「データサイエンティスト」が100年以上に及ぶ信頼性の高いデータに裏打ちされた、「お金を貯め、富を築くための証明済みの方法」が書かれている一冊になります。

客観的事実に基づいたデータから出た答え…説得力が違う。

以降から本書で書かれている重要なデータと解説をピックアップしていきます。

はじめに、あなたは「貯金」と「投資」どっちを重視すべきでしょうか?

書籍ではこう書かれています。

「現在のあなたの資産額による」

あ…当たり前…。

でも、具体的な尺度も書かれいます。

それは、

「1年間に無理なく貯金できる額」と「1年間に予測される投資収益額」を比較する。

というものです。

つまり、

ちょっとわかりにくいので具体例で説明します。

ということです。

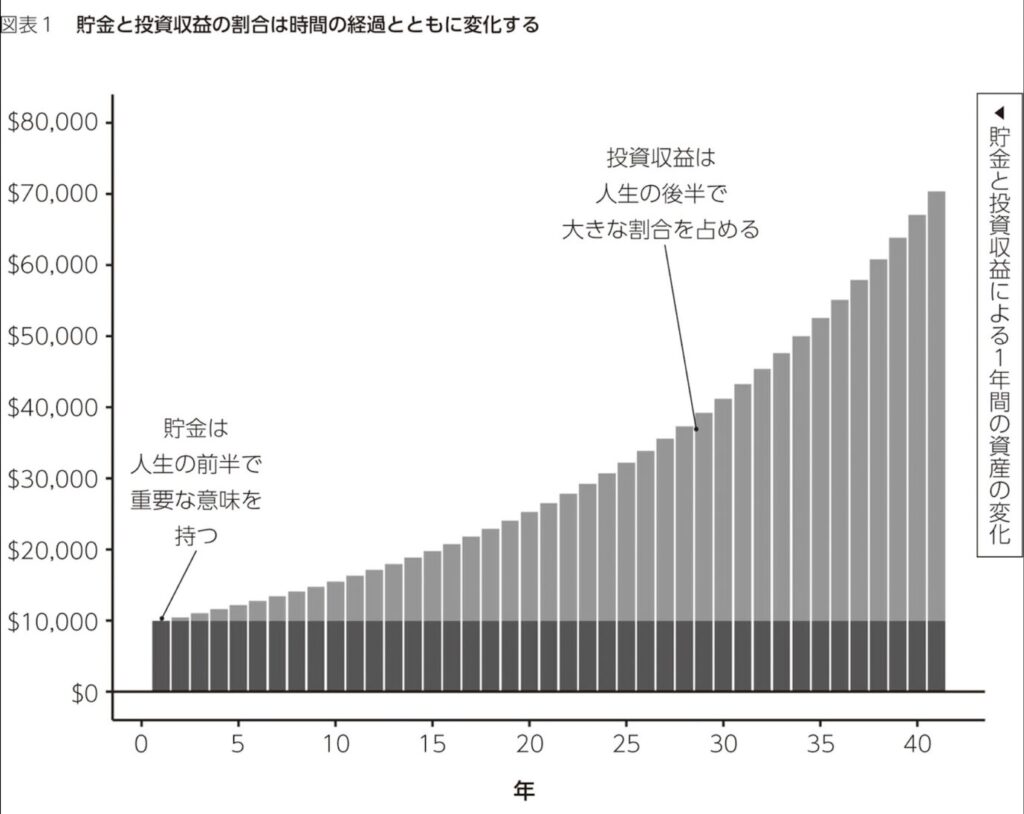

以下の図は、40年間、働きながら毎年1万ドルを貯金し、それを投資して年利回り5%で運用する人の資産額の推移になります。

見ての通り、働き始めてから数年間は、資産のほとんどが貯金によって生み出されているのがわかります。

でも、最後の数十年は投資が年間資産の増加部分に大きく寄与しているのがはっきりわかります。

終盤では資産の増加分の約7割が投資収益から得たものです。

だからこそ、あなたが「貯金か投資か問題」のどの位置にいるのか把握するのが重要だと書かれています。

でも、自分では貯金も投資もどうやって作っていけばいいのかわからないよー。

そんな悩みのある読者のために書籍では、第1部で貯金力アップ編、第2部では投資力アップ編としての具体的な方法を提示してくれています。

じゃあ次からは「貯金力アップ」についてのポイントを紹介していきます。

貯金力アップ編として重要なポイントは以下の3つです。

それでは順番に見ていきましょう!

いきなりですが、書籍では世間一般で言われる「収入の1割を貯金しよう」などのアドバイスは大間違いだと主張しています。

その理由は、過去の研究で貯金率は富が増えれば増えるほど大きくなることが証明されているからです。

どういうこと?

つまり、誰もが同じ割合で貯金できると仮定している時点で、このアドバイスは見当違いだよってこと。

著者は貯金が楽しくなる最良のアドバイスとして、

「できる範囲で貯金する」が重要だと書いています。

ブルッキングス研究所がギャラップ社のデータを分析した結果、

「一般的に、ストレスから生じるマイナス影響は、収入アップや健康増進から生じる影響を上回る」

ということが明らかになっています。

つまり、ストレスを感じない形でやってこそ初めて多くの貯金が可能ってことだよ。

著者は、あなたがどれくらい貯金できるかを判断するには、

以下の方程式に従うだけでよいと言っています。

貯金=収入ー支出

当たり前!!って、ツッコミが飛んできそうです。

その中でも書籍では、支出を以下の2つに分けて考える方法を紹介しています。

この「固定費」と「変動費」を合計すれば、毎月どれくらい貯金できるか把握できます。

実際はそんなに簡単に分けれないと思うけどなぁ。

まぁまぁとりあえず、ざっくりでいきましょう。

ここで言いたいのは、漠然とお金を管理するのではなくて、数字でしっかり管理しましょうってことです。

つまり、家計簿で家計管理をしましょうってこと。

おそらくお金で一番心配なのが、老後資金が無くなってしまうことですよね。

そんな方に朗報があります。

それは、「年金受給者の資産は、老後生活期間中に使い果たされるより、変化しないか、むしろ増えている」という研究結果があるということです。

著者は言っています。

「あなはすでに貯金しすぎている可能性がある」

確かに、まわりにお金が無くなって老後が送れなくなったっていう人はいないなぁ。

どうやら、年金受給者は、実際にお金が無くなることよりも、お金が無くなることの恐怖のほうが大きな脅威だと感じているみたいです。

でも、未来のことは予測できないよなぁ。

しかし、著者は言っています。

「実証的研究からも、現在及び将来の年金受給者の多くが老後資金不足に陥るリスクは依然として低いと考えられる」

「どれくらい貯金すべきか?」という質問に対する著者の答えは次の2つ。

ちょっとは勇気がでる答えですよね。

とはいえ、貯金が必要なフレーズにいる人もいると思います。

そのようなフレーズにいる人に対して、著者は間違ったメッセージがあると述べています。

それは、

「とにかく節約して貯金を増やせ」ということです。

著者はさらに、こう断言しています。

「お金持ちになるための王道とは、突き詰めると、収入を増やし、収益を生み出す資産に投資することだ」と。

勘違いしないでもらいたいのが、全く支出に気をつわなくいいと言っているわけではありません。

定期的に自分のお金の使い方を見直し、無駄がないことを確認すべきだとも言っています。

サブスクや不必要な贅沢品には手を出すべきではないってことです。

でも、1杯のコーヒーを楽しむ時間まで節約する必要はありません。

重要なのは、

「できるところは引き締め、後は収入を増やすことに集中する」

これが、資産を増やすための鉄則です。

書籍では、富を築く旅の最終目標は「オーナーになること」であると書かれています。

つまり、増えた分の収入を使って、さらに収入を生み出す資産を取得することです。

さらに、自分のビジネスへ投資し、他人のビジネスへの投資することを勧めています。

最終的に、長期的に富を築くには、人的資本を金融資本に転換する必要があります。

次は罪悪感のないお金の使い方について見ていきましょう。

書籍では、罪悪感なしでお金を使う方法として次の2つを紹介しています。

この2つを組み合わせれば、罪悪感なしで買い物が楽しめるとのことです。

順番に見ていきましょう。

2倍ルールとは、

「贅沢な買い物をするときは、必ずそれと同額の投資をする」

というものです。

つまり、4万円の服を買うなら、同じ金額の4万円を株式に投資することです。

この2倍ルールを意識することで、買い物をするときに、冷静に「自分は本当にこの商品を買いたいと思っているのか?」と立ち止まって考えることができます。

お金を安心して使うための2つ目のアドバイスは、

「充実感」が得られるお金の使い方を優先させることです。

書籍『「幸せをお金で買う」5つの授業』で数々の研究によって明かされた、全体的な幸福度を高める5つのお金の使い方が記されています。

参考としてそういう結果が出てるよーと思っといてください。

結論、重要なのは「あなた」の価値観にあった満足する買い物をすることだと思います。

貯金力アップ編についての重要なポイント以上です。

次は、「投資力アップ編」について解説していきます。

投資力アップ編として重要なポイントは以下の4つです。

順番に解説していきます。

書籍では、投資をすべき理由を3つ挙げています。

順番に見ていきましょう。

誰でもいつかは働けなくなるか、働きたくなくなる日が来ます。

だから老後資金をつくるために投資はしなければなりません。

至極当たり前のことです。

さらに、研究では「子どもため」「休暇のため」「住宅購入のため」といった目標より、

「老後のため」という目標のほうが人々を貯蓄に駆り立てていたという結果もでているそうです。

世界経済はインフレの歴史とともに成長してきました。

モノの値段は明らかに上がっていますよね。

健全なインフレは経済成長をもたらします。

そのインフレ率は約2%が妥当だと言われています。

つまり、何もしなくてもモノ値段が2%上がっていきます。

これを貯金だけで補うのはかなり難しい状況です。

日本の大手銀行の預金金利は約0.1%です。

つまり、銀行に貯金しているだけでは、お金は実質、減っていることになるんです。

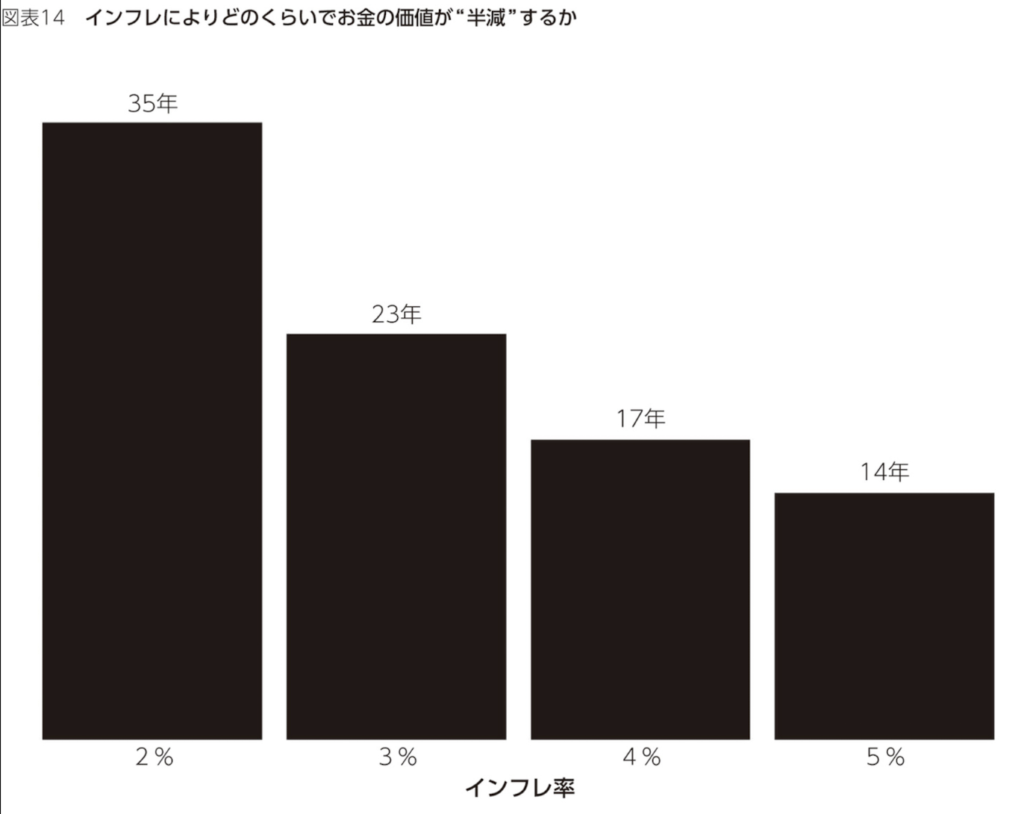

以下の図は、インフレによってどれくらいお金の価値が半減するかを表したものです。

年率2%では35年で、年利5%では14年でお金の価値が半減します。

インフレに対抗するためには自分もインフレ恩恵を受けれる場所に資産を移すことです。

それが、株式などの投資資産を持つことになります。

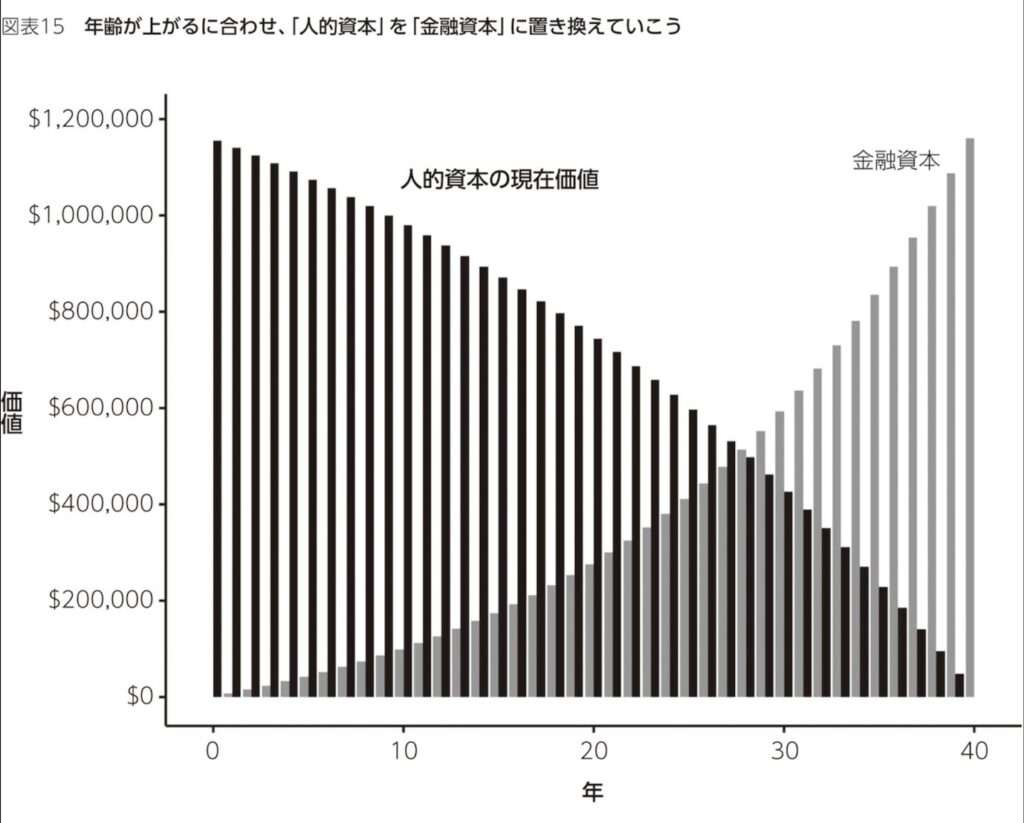

人的資本は減っていく資産なので、金融資本に比率を大きくしていく必要があります。

以下の図は、40年間ずっと年収5万ドルを稼ぎ、収入の15%を投資して、年率6%のリターンを得た場合を表したものです。

働いて稼いだお金を金融資本に変えていくべきなのがわかります。

つまり、投資とは、あなたが働かなくなっても代わりにお金を生み出し続けてくれる金融資産をつくることです。

損したくないし、リスクも負いたくないし、何に投資すればいいんだろう?

じゃあ次は、何に投資すべきなのか見ていきましょう。

結論、書籍では、

「様々な投資資産を検討するべき」と言っています。

その中で、自分にあった投資資産を買い続けるべきだと推奨しています。

紹介されている投資資産は次の9つです。

このなかでも、著者はが一番オススメしている投資資産は『株式』になります。

私自身も株式投資が一番オススメだと思います。

なので、以下からは株式投資を中心に解説していきます。

経済学者のジェレミー・シーゲルが著書『株式投資ー長期投資で成功するための完全ガイド』で、

「過去204年間での米国株の実質リターンは平均で年率6.8%」であるという研究結果を出されています。

さらに驚愕の事実があります。

それは、長期的に大きなプラスリターンをもたらした市場は世界各地にあるということです。

もちろん、米国株式市場は過去数世紀間、大きな成長を遂げてきました。

しかし、経済学者のエルロイ・ディソン、ポール・マーシュ、マイク・ストーントンらが著書『証券市場の真実ー101年間の目撃禄』では、

「世界16カ国の株式市場の1900年から2006年におけるリターンを分析した結果、すべての国で長期的にプラスの実質リターンが見られた」という研究結果が出ています。

この国の中で米国は上位25%の位置にいたとのことです。

米国市場はのリターンは、世界平均を上回っていましたが、南アフリカやオーストラリア、スウェーデンよりもリターンが低かったとのこと。

つまり、世界一の市場である米国の株式のリターンは非常に優れていましたが、世界の中でずば抜けた存在でもなかったということです。

書籍『富・戦争・叡智ー株の先見力を学べ』の著者であるバートン・ビッグスも、数世紀にわたって資産を保有するのに最適な資産クラスを分析し、

「流動性を考慮すると、株式は資産の大部分を保有するのに最適な資産クラスであるといわざるをえない」と同様の結論に達しています。

つまり、あなたがまずはじめに投資する資産は間違いなく「株式」です。

書籍では、個別銘柄の投資よりインデックスファンドやETFを勧めています。

理由は、インデックスファンドであれば、安い手数料で分散投資が簡単にできるためです。

著者自身は、米国株、先進国株、新興国株の3つをETFで保有しているそうです。

VTIやオルカンに投資するれば、これらの全世界の株式に投資することができます。

そして、長期的に投資することが重要です。

過去のデータをみると、100年の間に50%以上の暴落が2回、30%の暴落が4〜5に1回、2年に1回以上10%の下落があったとのこと。

このように株式は変動が大きいため、それに耐える精神力が試されます。

短期目線で一喜一憂するのではなくて、長い目線でみることが大事です。

もちろん、長期投資をしたからといってリターンが保証されているわけではありません。

でも、十分な時間があれば、株式の周期的な下落を補うことができると歴史は示しています。

時間は株式投資の味方なのです。

著者は言っています、

「できるだけ早く投資するべき」と。

世界一の投資家ウォーレン・バフェットも次のことを語っています。

「20世紀、米国は2度の世界大戦や、大きな痛手を被り、多額の費用が必要な戦争をいくつも経験した。さらに、大恐慌や十数回の景気後退期、金融恐慌もあった。石油ショックも、インフルエンザの大流行も、不祥事を起こした大統領の辞任もあった。それでもダウ平均株価は66ポイントから1万1497ポイントに上昇した」

上記のような経験的証拠は、私たちができるだけ早く投資すべきであることを示唆しています。

結論からいうと、

過去の研究データから分割投資より即一括投資の方がリターンが高いことが証明されています。

これは、ほとんどの投資資産や期間にも当てはまり、株に割高感であってもほぼ当てはまるとのことです。

つまり、「できるだけ早く、即一括投資が一番優れた投資方法」ということです。

著者は言っています。

「下落時を狙って買うべきではない」と。

下落時を狙って買うのはなしです!

これも、以下の研究データが出ています。

長期投資ではどんなにすぐれたタイミング投資でもドル・コスト平均法には勝てないことが証明されています。

そして、このドル・コスト平均法こそが「ジャスト・キープ・バイイング」のことです。

これまでのデータを合わせると、はっきりとした結論が導かれます。

それは、

「できるだけ早く、頻繁に投資すべき」

これが、ジャスト・キープ・バイイングの核心。

時間や場所を超える原則です。

ウォーレン・バフェットの長年のパートナーであるチャーリー・マンガーは相場の変動についての次のことを言ってます。

「1世紀に2,3回の割合で起こると予測される50%の市場暴落に腹を据えて対応できなければ、一人前の投資家とはいえず、大したリターンも期待できないだろう」と。

手厳しいコメントですね。

一番儲けている人間は、投資したことを忘れてずっと持ち続けている人です。

これも過去のデータから裏打ちされた真実のひとつです。

今回は、書籍『JUST KEEP BUYING』の重要ポイントを紹介しました。

書籍は貯金力アップ編と投資力アップ編に分かれています。

貯金力アップ編では以下の3ポイントを紹介しました。

結論、家計管理をしっかりして自分にとって最適なメリハリある貯金が重要でした。

投資力アップ編では以下の4ポイントを紹介しました。

結論、株式にできるだけ早く投資して継続することが重要でした。

この書籍では、今回紹介した以外にも『「ジャスト・キープ・バイイング」21の黄金ルールータイムトラベラーのゲームに勝つ方法』など、

投資、貯蓄、人生に参考となる内容がてんこ盛りで書かれています。

すべてを見ておきたいかたは書籍を購入することをオススメします。

家に一冊置いて損しない書籍です。

それでは失礼します。

詳しい運営方針は PR表記・運営方針について に記載しています。