新NISAで何を選ぶ|なぜ『オルカンとS&P500』の2択で十分なのか?

shin@kabublog

コツカブ

「ちゃんと働いて、ちゃんと貯金しているのに、生活が楽にならない」

ふとそう感じることはありませんか。

給料は大きく変わらない。物価は上がる。円は安くなる。銀行に預けても利息はほとんどつかない。

頭ではわかっているのに、どうしたらいいのわからない。

正直に言うと、数年前の私もまったく同じでした。

結論から言います。

「貯金していれば安心」は、もう昔の話になりつつあります。

そして、そのことに気づくだけで、人生の後半戦の歩き方は静かに変わっていきます。

こんにちは!救急隊長しんです。

地方公務員として17年以上、現在救急隊長として現場の最前線に10年以上活動しています。

40代、妻と息子2人と暮らす4人家族、住宅ローン35年もちです。

2020年から新NISAでインデックス投資、日本の高配当株、仮想通貨を組み合わせて運用しています。

銀行に預けたお金は、いま静かに目減りしています。

これは煽りではなく、数字が示している事実です。

理由は大きく3つ。

インフレ・円安・超低金利です。

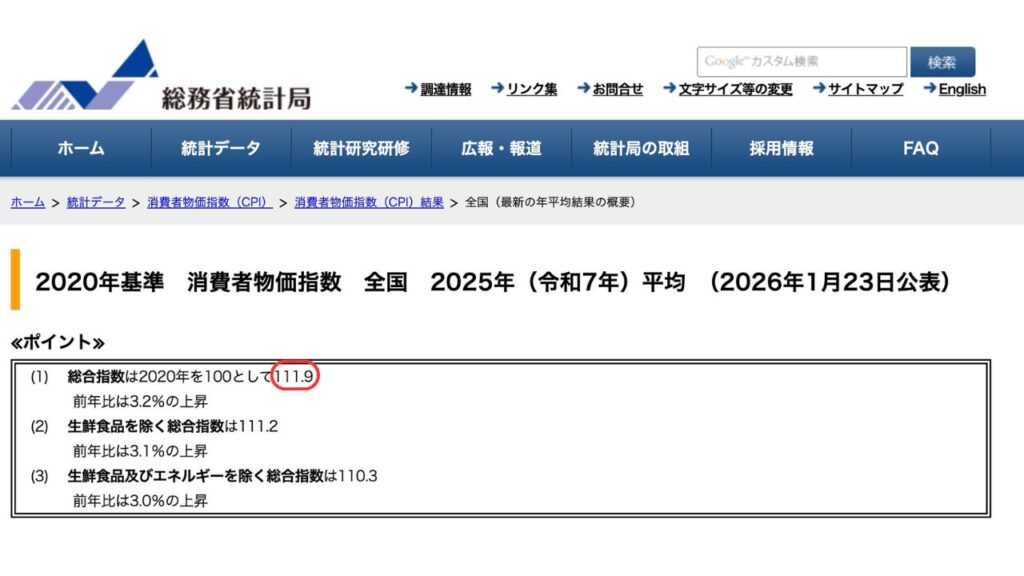

総務省の消費者物価指数(CPI)を見ると、生活実感に近い「総合指数」は2020年を100としたとき、2025年には111.9まで上がっています。

ざっくり言えば、たった5年で物価が11.9%上がったということです。

銀行に100万円を預けていても、「100万円で買えるモノの量」は確実に減っています。

日本銀行は「物価安定の目標」を消費者物価の前年比上昇率で2%と定めています。

つまり、健全なインフレは2%で、それを目指しているっていうことです。

仮に年2%のインフレが続けば、100万円の購買力は30年後に約半分になる計算です。

| 経過年数 | 100万円の実質価値 | 目減り額 |

| 10年後 | 約82万円 | −18万円 |

| 20年後 | 約67万円 | −33万円 |

| 30年後 | 約55万円 | −45万円 |

2020年初頭は1ドル=約108円。

それが2024年には1ドル=150円台を超える局面が続きました。

この4年間で、円の価値はドルに対して約3割下がった計算になります。

私たちの生活は、海外のモノなしでは成り立ちません。

スマートフォン、パソコン、ガソリン、小麦、肉、家電…。

円安が進めば進むほど、これらの価格は当然上がっていきます。

つまり、円だけで資産を持っていることは、「自分の意思とは関係なく、円安リスクを取り続けている」状態でもあるんです。

日本のメガバンクの普通預金金利は、長らく年0.001%〜0.03%の水準です。

100万円を1年預けて、利息はわずか10円〜300円。

ATM手数料1回分にも届きません。

一方で、私たちの親世代が現役だった1990年前後、郵便貯金の定額貯金は年6%前後の時代もありました。

これは、10年で元本がほぼ倍になる計算です。

当時は「貯金していれば、勝手に増えていく」という感覚が、本当に成立していたんです。

💡 ここがポイント

「貯金が安心」という常識は、1990年前後の高金利時代に成立した感覚です。

今の0.03%時代に、そのまま当てはめるのには無理があります。

「親と同じことをしていれば大丈夫」とは、もう言いにくい時代なんです。

言葉だけだとピンと来ないので、ざっくり数字で比べてみます。

| 時代 | 普通預金金利 | 100万円を10年預けた場合 |

| 1990年前後 | 年6%前後(定額貯金) | 約179万円(+79万円) |

| 2026年現在 | 年0.02%前後 | 約100万2千円(+2千円) |

同じ「貯金」という行為でも、ここまで結果が違います。

親世代が当たり前だった「貯金で増える」は、私たちの世代ではもう機能していないということです。

貯金100%という選択は、見た目は安全に見えて、インフレと円安というリスクをまるごと引き受けている状態でもある。

言い換えると、「円への集中投資」をしているということです。

ここに気づけるかどうかが、最初の分かれ道だと思います。

ここで、ちょっとだけ抽象的な話をさせてください。

「お金とは何か?」という、身も蓋もない問いです。

お金には大きく3つの役割があると言われています。

このうち①と②は、いまも問題なく機能しています。

コンビニで500円を出せば飲み物が買えるし、「あの家は3,000万円」と言えば誰でも価値の規模感がわかる。

問題は、③の「価値の保存」がうまく機能しなくなっていることです。

さっきも見たとおり、年2%のインフレが続けば、100万円の購買力は30年で約半分になります。

つまり、銀行に置きっぱなしのお金は、「金額は減らないけれど、買えるものは静かに減っていく」という、ちょっと矛盾した状態にあるんです。

お金そのものを守ったつもりで、お金が持つ「価値」のほうは守れていない。

これが、お金の正体に関する一番大事なポイントです。

そう考えると、選択肢は3つに絞られます。

40代になると、①にはどうしても限界があります。

私の本業も、急に給料が倍になることはありません。

②も大事ですが、削れる支出には限度があります。

そう考えたときに、最後に残る選択肢が③「お金にも働いてもらう」ことです。

「投資はリスクがあるから怖い」

そう感じるのは、まったく自然なことです。

たしかに価格は毎日上下しますし、短期で見れば元本を割ることも普通にあります。

ただ、ここで一度、「リスク」という言葉の意味を整理させてください。

私たちが普段「リスク」と聞いて思い浮かべるのは、「損する可能性」のことだと思います。

ですが、投資の世界では、もう少し広い意味で使われます。

それは、「価格が上下に動く幅」のこと。

損するほうにも、得するほうにも、振れる幅のことを指します。

投資の神様ウォーレン・バフェットが、絶賛し株主にも配った書籍「投資で一番大切な20の教え」に次の言葉が書かれています。

「リスクを正しく知ることが、投資の出発点」

つまり、「リスクが大きい=価格が上下に大きく動きやすい」という意味であって、「絶対に損する」という意味ではありません。

ここを押さえるだけで、投資の見え方がかなり変わります。

そして、もうひとつ大事なポイントがあります。

それは「リスク」に対する時間軸についてです。

同じ「リスク」でも、短期で見るか・長期で見るかで、姿がまったく違うんです。

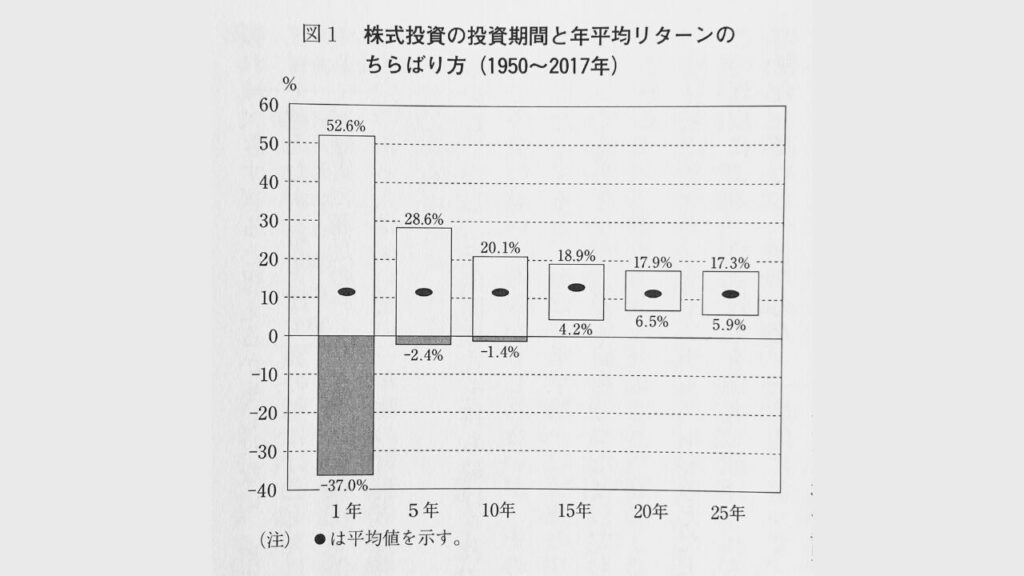

次の表は、貯金とインデックス投資を短期と長期のリスクに分類したものです。

| 行動 | 短期のリスク | 長期のリスク |

| 貯金100% | 小さい (金額は減らない) | 大きい (インフレ・円安で実質目減り) |

| インデックス投資 | 大きい (評価額は日々上下) | 小さくなりやすい (長期ほど安定) |

短期で見れば、貯金は確かに安全です。

1年後、銀行に預けた100万円は、ほぼ100万円のまま動きません。

でも、長期で見ると、立場が逆転します。

さきほど見たとおり、30年後の100万円は、インフレで実質55万円相当まで目減りしている可能性があります。

一方で長期インデックス投資は、短期では上下に大きく動きます。

ただ、15年以上という長期で見ると、過去データでは年平均リターンが確実にプラスになっているという歴史的データがあります。

もちろん「過去がそうだったから将来もそう」とは言いきれません。

ただ、「短期で上下に動くリスク」と、「長期で資産を実質的に減らすリスク」は、まったく別物。

ここを混ぜて考えると、判断を間違えやすくなります。

誤解しないでほしいのは、ここで「絶対に投資すべき」と言いたいわけじゃない、ということです。

「投資をしない」というのも、ひとつの選択です。

貯金は、短期でもっとも安全な資産であることは間違いありません。

ただ、「投資をまったくせず、貯金だけ」の選択は「ノーリスク」ではなく、「インフレと円安というリスクをまるごと引き受け続けること」でもあります。

長期で見るともっとも実質的なリスクを取り続けています。

これが、いまの時代に「投資をしないこと」が最大のリスクと言われる理由です。

ここまでの話を読んで、こう感じた方もいると思います。

「えっ、じゃあ貯金は全部やめて、全部投資に回さなきゃいけないの…?」

結論から言うと、そんなことは一切ありません。

むしろ、貯金は今でも超重要です。

「貯金 vs 投資」の二択ではなく、「役割を分けて両方持つ」のが正解です。

「守るお金」は、生活費の6か月〜1年分を、すぐ引き出せる普通預金などに置いておくお金です。

急な病気、家電の故障、車検、家族のアクシデント。

こういう「いつ起こるか分からないけど、起こったら現金で必要なやつ」に備えるためのお金です。

このお金は増やす必要がありません。

「価格が動かないこと」が最大のメリットなので、堂々と銀行に置いておけばOKです。

守るお金がしっかり確保できていることが前提で、それでも残るお金(余剰資金)の一部を、新NISAなどでコツコツ投資に回していきます。

たとえば月3万円。

「月1万円に減らす時もあり」「ボーナスのときだけ少し増やす」、それで全然OKです。

大事なのは続けることです。

長期で持ち続けることを前提にすれば、月3万円という金額でも、20年〜30年のスパンでは大きな違いになっていきます。

2020年のコロナショックで日経平均が1万6,000円台まで暴落したとき、私は救急現場でコロナ対応に追われていました。

正直、スマホで株価を見る暇すらなかった。

でも毎月の給与は変わらず振り込まれていたので、淡々と買い増しを続けられたんです。

結果的に、これがいま6年経ってみて、いちばん利益を出しています。

最後に、私自身が始める前に抱えていて、いまでも読者の方からよくいただく質問にまとめて答えます。

遅くありません。むしろ40代は、住宅ローンや教育費の見通しが立ち始めて、長期投資に向いているタイミングです。仮に60歳まで20年あれば、毎月3万円のコツコツ投資でも、複利の力でじわじわ効いてきます。「もう遅い」と感じて何もしないことのほうが、長期で見ると大きなリスクです。

厳しい時代になってきています。年金だけでは足りないと言われる中で、退職金もじわじわ下がり、インフレで貯金の購買力も目減りしていく。「逃げ切れる人」と「逃げ切れない人」の差は、ここから20年でかなり大きくなると私は感じています。だからこそ、月3万円でもいいので、貯金とは別に「攻めるお金」を持つ意味があります。

大丈夫です。地方公務員法・国家公務員法が制限しているのは「副業」(事業性のある営利活動)であって、株式投資・投資信託・新NISAなどの資産運用は対象外です。私の職場(消防)でも、新NISAや高配当株に取り組んでいる同僚はたくさんいます。安心してOKです。

怖さは、知識でかなり減らせます。失敗しやすい人の多くは、「短期で大きく増やそう」として、よく分からない商品に大金を入れてしまうパターン。逆に、長期インデックス投資をコツコツ少額で始めるなら、致命的な失敗はかなり避けられます。本シリーズのSTEP②以降を読んでから動いても、まったく遅くありません。

このシリーズを順番に読むだけで、「知る → 考える → 始める」の流れが一通りわかるように設計しています。本やSNSで情報を探し回るより、まずは1本の道筋を最後まで通すほうが、結果的に近道です。次の記事(STEP②)では「なぜインデックス投資が初心者の答えになりやすいのか」を解説しているので、ぜひ続けて読んでみてください。

長くなったので、ぎゅっとまとめます。

私が6年間やってきた感覚としては、投資は「人生を一発逆転させる魔法」ではありません。

「家計に、ちょっとしたゆとりが生まれる」

「『これからどうなるんだろう』という漠然とした不安が、少しだけ薄くなる」

それくらいの、ささやかな効果です。

でも、人生の後半戦を歩いていくうえでは、この「ちょっとしたゆとり」がじわじわ効いてきます。

私自身が、いま実感しているところです。

STEP①「知る」が終わったら、次はSTEP②「考える」に進みましょう。

具体的には、

「個別株、不動産、FX、いろんな選択肢があるなかで、なぜインデックス投資が初心者にとっての答えになりやすいのか?」

を、もう一段ふみこんで解説しています。

本記事と合わせて読むと、「お金の正体 → なぜインデックス投資なのか」という流れが、するんとつながると思います。

👉 次のSTEPへ:なぜ初心者は「インデックス投資」が結論になるのか|STEP②考える

👉 全体マップへ戻る:新NISAから始める資産形成6ステップ|40代公務員が6年やって見えた答え(マスターピラー)

ここまで読んでも、まだすぐに投資を始めなくてOKです。

本記事のテーマはあくまで「知ること」。動くのは、納得してからで十分間に合います。

ただひとつだけ、ちょっとしたコツを共有させてください。

それは、証券口座を今すぐ作っておくことです。

証券口座を開設するのは、無料・最短数日で終わります。

「いざ始めようと思ったときに、口座がまだない」という状態は、あなたのやる気を一瞬で削ぐ可能性があります。

私がおすすめする証券会社はSBI証券です。

私自身が2020年から6年間、ノートラブルで使い続けていますし、とても満足しています。

もちろんデメリットもあって、アプリのUIはやや古めで、楽天経済圏との親和性は低いです。

ただ、選んで間違いなしの1社だと思っています。

口座開設だけ先に済ませておけば、本シリーズを読み終えるころには「すぐに動ける状態」になっていますよ。

ここまで読んでくれて、本当にありがとうございました。

「お金の正体」を知るだけで、あなたの中の常識は、もう少しだけ前にすすんでいるはずです。

あとは、ご自身のペースでSTEP②に進んでみてください。

急がなくて大丈夫。

いっしょに、「ゆっくり、でも確実に。」進んでいきましょう。

詳しい運営方針は PR表記・運営方針について に記載しています。