【新NISAのおすすめ】SBI・V・S&P500インデックス・ファンドの魅力を紹介|eMAXIS Slim米国株式(S&P500)との比較もしてみた!

shin@kabublog

コツカブ

こんにちは。しんです。

今回は、書籍『バフェットの財務諸表を読む力』を紹介します。

ウォーレン・バフェットが世界一の投資家になった理由は、価値のある企業をその価格以下で投資することで生じる差の利益を得ていたからです。

この投資法をバリュー投資と言います。

そのバリュー投資の要が財務諸表を読む力です。

バフェットがかなりの読書家で、四六時中、企業の財務諸表を読み込んでいるというのは有名は話です。

バフェとは次のように言っています。

「あなたは会計を理解するだけでなく、会計の行間に潜む機微を理解する必要がある。会計はビジネスの共通言語だ。言語として完全とは言いがたいものの、会計を学ぶ努力をしないかぎり、自分で株の銘柄を選択することなど夢のまた夢である」

本書では、そのバフェットが財務諸表を読むときに重要視していた場所と考え方を紹介しています。

書籍は次の5章に分かれています。

その5章を通して、大不況でも投資で勝ち抜く58のルールを紹介しています。

この記事では、その中で厳選した12のルールを紹介します。

それでは解説していきます。

わたしたちを金持ちにしてくれる企業、すなわち、永続的競争優勢性を持つ企業を見つけたいとき、前もってどこから探し始めればいいかを知っていれば、探すのがかなり楽になります。

バフェットは、スーパースター企業を大きく次の3のモデルに分類しています。

これらの企業は、顧客のニーズに応え、顧客に良い経験を提供し、有効な広告活動を行うことによって、自社製品の物語を一般大衆の心に植えつけてきました。

特定企業の製品が脳裏によぎるのは、このような誘導プロセスの結果なのです。

チューインガムを噛みたいとき、ぱっと思い浮かぶのは「リグリー」。暑かった一日の仕事終わりに冷たいビールが飲みたいとき、ぱっと思い浮かぶのは「バドワイザー」。「コカ・コーラ」が思い浮かぶ場面は多岐にわたる。

「これらのすぐれた企業は消費者の心の一部を所有している」とウォーレンは言う。

書籍『バフェットの財務諸表を読む力』から引用

消費者の心の一部を所有できている企業は、すぐれた自社製品の変更を加える必要がありません。

しかも、競合他社よりも高く、多く製品を売ることができます。

ありとあらゆる素晴らしい経済的効果をもたらし、秀逸な数字を財務諸表に書き込むことができるのです。

秀でた永続的競争優位性を持つ会社を発掘したいとき、バフェットは財務諸表を徹底的に調べます。

いつまでもお粗末な業績を出し続けている凡庸な企業か、それとも、永続的競争優位性で自分を超リッチにしてくれる優良企業なのか…。

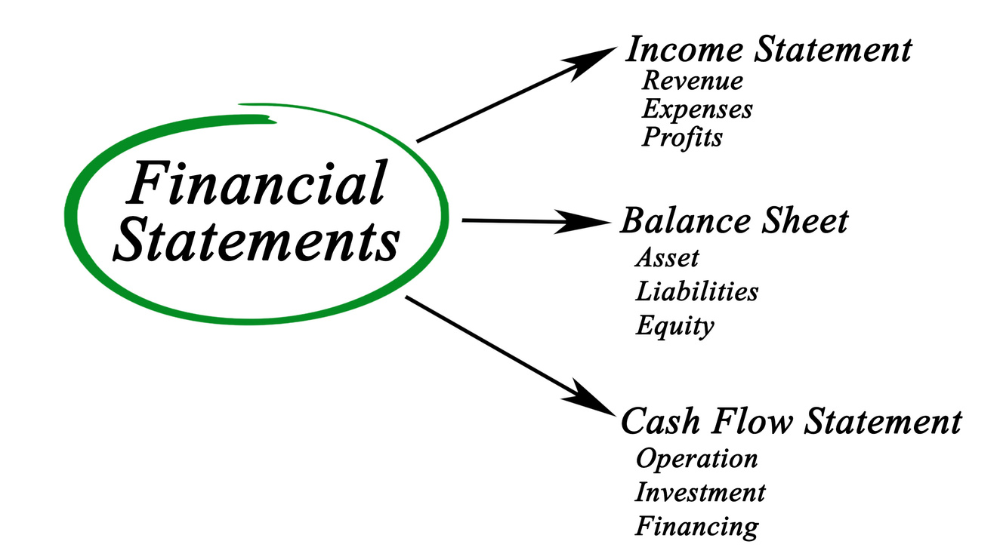

それを見極めるためには次の3種類の財務諸表から見つけるしかありません。

バフェットはこの3つを徹底的に読み込むことで、優良企業を探し出しています。

バフェットが、永続的競争優位性を持つ優良企業を探すとき、第一の手がかりにするのは『損益計算書』です。

損益計算書は投資家に、特定期間内における企業活動の結果を教えてくれます。

損益計算書の売上高から売上原価を差し引くと、その企業の粗利益(売上総利益)が出ます。

例えば以下の表を見てください。

| 項目 | 金額 |

| 売上高 | 10,000円 |

| 売上原価 | 3,000円 |

| 売上総利益(粗利益) | 7,000円 |

売上高が10,000円で売上原価が3,000円なら、粗利益は7,000円になります。

粗利益率は『粗利益÷売上高=粗利益率』の公式で求められます。

バフェットが常日頃から心がけているのは、ある種の永続的競争優位性を持つ企業を探し出して、このビジネスから長期にわたって利益を得ることです。

そしてバフェットが発見したのは、秀でた長期的経済性から好業績を引き出している企業は、そうでない企業と比べ、一貫して高い粗利率を保っているという点です。

企業が高い粗利率を稼ぎ出せるのは、永続的競争優位性の存在によって、売上原価をはるかに上まわる価格設定の自由が与えられるからです。

アップルが代表的です。

書籍では、粗利益率が40%以上ある企業は、なんらかの永続的競争優位性を持っている可能性が高いと詳述しています。

バフェットは「永続的競争優位性をもつ企業を探すことは、一貫性を見つけるゲームに参加することだ」と言っています。

すべての機械と建物は、長い時間をかけて損耗していきます。

損益計算書では、この損耗分を『減価償却費』の項目に記載します。

基本的には、特定年度内に発生した損耗は、その年度の売上高に対するコストとして計上されます。

バフェットは「減価償却費はきわめて現実的なコストであり、利益を計算するときには除外するべきでない」と言います。

減価償却費を除外した場合、企業の収益は短期的に水増しされるため、優良ビジネスであるという錯覚が起こりやすいためです。

バフェットはさらに次のように言っています。

「永続的競争優位性をもつ企業は、過酷な競争に苦しんでいる企業と比べ、粗利益にたいする減価償却費の割合が低くなる傾向がある」

永続的競争優位性を持つ企業の大多数は、支払利息をほとんど、もしくはまったく計上していない、という事実をバフェットは突き止めました。

原則的に、消費財生産セクターで永続的競争優位性を持ち、バフェットのお気に入りとなっている企業は、営業利益に占める支払利息の比率が15%以下となっています。

しかし、業種によって営業利益に占める支払利息の比率の平均は変わってくるので注意が必要です。

ただ、業種によって見分けることは簡単です。

それは、どの業種においても、営業利益に占める支払利息の比率が最も低い企業は、競争優位性を持っている可能性が一番高いということです。

売上高からすべての経費と税金を引けば、会社の純利益が導き出されます。

バフェットは、永続的競争優位性の有無を判断するさいに、純利益を次の2つ側面から検討します。

バフェットまず、第一に純利益が長期的に右肩上がりかを確かめます。

大事なのは、単年で判断するのではなくて、長期的に見て一貫して右肩上がりのトレンドであるかです。

次に、売上高に占める純利益の割合を確かめます。

バフェットは、売上高が100億ドルで利益が20億ドルの企業と、売上高が1,000億ドルで利益が50億ドルの企業があった場合、所有したいとのは前者だといいます。

なぜなら、売上高に占める純利益の割合で見ると、前者は20%なのに対し、後者は5%に過ぎないからです。

本書では、具体的に売上高に占める純利益の割合が、長期的に20%以上を推移してきた企業は何らかの長期的競争優位性を持っている可能性が高いと詳述しています。

逆に、10%以下を示し続けている企業は、永続的競争優位性を持ちえない過当競争気味の業界に属している可能性が高いと述べています。

以上の原則に従うと、10%から20%のあいだには、広大なグレーゾーンが残ります。

なので、まだ誰も見つけていない長期投資の金の卵を発掘するなら、このゾーンを探ることが重要だということになります。

バフェットが貸借対照表を見るとき、最初の段階で確認するのは、資産の中にどれくらい『現金および現金同等物』が含まれているかという点です。

伝統的に、企業はビジネスの支えとして、大量の現金を貯め込もうとします。

言うなれば、万一に備えて巨大な小切手帳を持つようなものです。

でも、出ていく現金より入ってくる現金の方が多ければ、現金はどんどん貯まり、今度は余剰金をどう投資して運用すべきかという問題が発生します。(もっとも、これは贅沢な悩みですが…)

貯まった現金の使い方としてあげられるのは、事業の拡大、新しいビジネスの買収、市場での株式取得を通じたビジネスの部分的所有、自社株買い、株主への現金配当などがあります。

でも、ほとんど多くの企業が選択するのは、緊急事態に備えて現金のまま蓄えておくという選択です。

変化と難題に満ちた今の世界では、財務面での万全を期しておくに越したことはないと、多くの企業が考えています。

基本的に巨額の現金を備蓄するためには次の3つの方法があります。

バフェットが注目するのは、③の方法です。

なぜなら、本業の結果として余剰金を蓄えられる企業は、多くの場合、何らかの永続的競争優位性から好業績を出しているからです。

本書では、企業の現金の出所を確かめるためには、現在保有されている現金が社債や株式の新規発行、あるいは事業や資産の売却によって生じたものなのか、それとも、日々にビジネス活等を通じて蓄積されてきたものなのかは、過去7年間の貸借対照表を見ればわかると詳述されています。

大量の借入金が存在している場合、その企業は優良ビジネスではない可能性が高いです。

反対に、大量の現金を保有していながら、借入金が少量もしくはゼロで、株式発行や資産売却をしておらず、長期的に収益の一貫性が確認できる場合は、永続的競争優位性を持つ優良ビジネスの可能性が高いです。

バフェットが探し求めるのは、このような企業なのです。

永続的競争優位性を持たない企業は、日々、絶え間ない競争に直面されられています。

競争から脱落しないようにするためには、たとえ設備が完全に損耗していなくても、絶え間なく生産設備を更新し続けなければなりません。

このような状況は、当然、莫大な出費が発生してしまいます。

いっぽうで、永続的競争優位性を持つ企業は、競争の参加費として絶え間なく生産設備を更新する必要などありません。

このような企業は、完全に損耗するまで生産設備を使い切ることができます。

つまり、永続的競争優位性を持つ企業は、完全に損耗した時点で工場を建て替えればよいわけです。

それにひきかえ永続的競争優位性を持たない企業は、競争から脱落しないためだけに、生産設備を更新しつづけなければいけません。

バフェットは次のように言っています。

「変更の必要がない製品を一貫して生産しつづけることは、一貫して収益をあげつづけることにひとしい」

同じ製品を一貫して生産し続ければ、競争力を保持するためだけに生産設備の更新に莫大な資産を注ぎ込む必要がなくなり、莫大な剰余金を収益の高い事業に振り向けられるのです。

優良企業は莫大な利益をあげているため、事業拡大や企業買収を自己資金でまかなうことができます。

なので、巨額な借入を行う必要などまったくありません。

本書では、優良企業を見分けるひとつの方法として、貸借対照表から直近10年間の長期借入金の状況をチェックする必要があると述べられています。

貸借対照表を調査した結果、10年間の事業運営を通じて、長期借入金がほとんど、もしくはまったく生じていなければ、その企業は何らかの強力な競争優位性を持っている可能性が高いとあわせて書かれています。

結論、ルールは単純明快です。

長期借入金が少量もしくはゼロの企業は、長期の投資先として成功する可能性が高いということです。

『資本的支出』とは、1年超にわたって保有される資産(土地や設備)などを取得するさいに、支出される現金もしくは現金同等物を指します。

資本的支出のありようは業種、企業によってさまざまです。

多くの企業は、事業継続のためだけに、巨額の資本的支出を余儀なくされています。

巨額の資本的支出が何年も続けば、当然ながら、収益に大きな影響が出てもおかしくありません。

原則的に、永続的競争優位性を持つ企業は、そうでない企業に比べると、事業継続のための資本的支出が少なくてすみます。

バフェットが導き出した答えは、年間の資本的支出が純利益の50%以下、という状況を長年にわたって維持してきた企業は、永続的競争優位性の持ち主である可能性が高いということでした。

永続的競争優位性を持つ企業の株を買うさいには、仕入値が安ければ安いほど、長期投資としての結果が向上します。

そしてバフェットはすべてを長期で考える人です。

では、優良企業の株をいつ買えばいいのか?

まず第一に弱気相場を狙うことです。

優良銘柄は弱気相場の大特価でも、ほかの銘柄ほと割安になりませんが、長い目で見れば、この価格水準でも充分に良い取引ができます。

他にも、永続的競争優位性を持つ企業もたまには、ヘマをやらかしたり愚行を犯したりして、短期的に株価の下落を招く場合があります。

バフェットは次のように言っています。

「優良企業が解決可能な一時的トラブルに直面したとき、願ってもない買い時が向こうからやって来る。ただし、このトラブルは解決可能でなければいけない」

バフェットは、永続的競争優位性が失われないかぎりスーパースター企業の株を手放すことはありません。

理由は単純明快で、長く保有すればするほど、より大きな利益を得られるからです。

とはいってもスーパースター企業を売却した方が、保有しつづけるよりも有利な場合があります。

それは次の3つの場合です。

①の状況はたびたび発生する可能性があります。

②の状況は周期的に発生します。

例をあげると、新聞社とテレビ局になります。

過去、新聞やテレビは優良なビジネスでしたが、インターネットの登場により、突如として永続的競争優位性が失われました。

③の状況になると、常軌を逸したあげ相場になります。

そのため、優良企業の株価が天井を突き破り、ビジネスの真の経済性をはるかに上まる水準に達してしまいます。

株価が高くなれば高くなるほど、現有銘柄を持ちつづける旨みは相対的に小さくなっていきます。

そうなると、株をいったん高値で換金して、より有利な案件に投資する方が、将来の利益を極大化することができます。

今回の記事では、書籍『バフェットの財務諸表を読む力』から、印象に残った12のルールを紹介しました。

基本的には、本書は個別株投資をする人向けの投資本です。

「これから個別株で稼いでいくんだ」と考えている人は、読んでおく価値のある書籍だと思います。

いっぽうで「自分はインデックス投資しかしません」という人は特にすすんで読む必要はないかなと感じました。

もちろんインデックス投資家でも、投資の教養を深めたいと思っている人は一読の価値がある良書であることは間違いありません。

世界一の投資家がどこを重要視して投資をしているのか、知っておいても損はありません。

今回紹介できなかった名言がまだまだたくさんあります。

今回の記事は以上になります。

最後まで読んでいただいてありがとうございました。

この記事が何かの役に立てれば幸いです。

それでは失礼します。

詳しい運営方針は PR表記・運営方針について に記載しています。