【完全ガイド】仮想通貨の始め方|200万円失った地方公務員が教える初心者の3ルール

shin@kabublog

コツカブ

「200万円」

これは、私がいまでも忘れられない数字です。

200万円あれば、何ができたか——。

それが、ある日を境に、私の口座から消えました。

きっかけは、ネットとSNSで何度も流れてきた、たった一文だったんです。

「海外取引所なら追証もない。取引の自由度が高くて、稼げるチャンスがゴロゴロある」

当時の私は、その一文に完全に魅了されました。

「もう少し早く資産が増えれば、住宅ローンも、教育費も、もう少し楽になる」——その 当たり前の願い が、私の判断を、少しずつ、確実に、狂わせていったんです。

最初は安心して、2〜5倍のレバレッジで取引していました。

それが、勝ちを重ねるうちに欲が出て、最後はレバレッジ 100倍。

値動きの激しい草コインにまで手を広げ、夜中もスマホを離せなくなって体調を崩し、気がついたときには——累計約200万円 を溶かしていました。

これは、その失敗の全記録です。

愚痴ではなく、これから仮想通貨に手を伸ばそうとしている方が、同じ穴に落ちないための 「絶対にやってはいけない7つのこと」 としてお伝えすると同時に、私自身への戒めの記事でもあります。

こんにちは!

救急隊長しんです!

地方公務員の消防士として17年以上、救命士(救急隊長)として10年以上、現場で働いてきました。

40代、妻と息子2人の4人家族、住宅ローン35年。

これから書くのは、私の人生で最大の金銭的失敗の話です。

正直、いまでも思い出すと心がちくっとします。

でも、誰かが同じ穴に落ちないために、できるだけありのままを記したいと思いました。

少し長くなりますが、お付き合いください。

本記事を読み終わった頃には、「仮想通貨FXには絶対手を出さない」と腹落ちしていただけると思います。

ただ、最初に伝えたいのは——失敗の話を読み物として消費してほしくない、ということ。

あなた自身の判断材料にしてほしいんです。

だから先に、私が学んだ7つの教訓を「結論」として置いておきます。

詳細は、本記事のストーリーで一つずつ。

注意:本記事は「仮想通貨FX(レバレッジ取引)の失敗体験」が主軸です。

仮想通貨そのものを否定する記事ではありません。

私はいまもビットコインとソラナを 現物で少額・長期保有 しています。

「やり方を間違えると一瞬で200万円消える」という構造を、当事者として記録しています。

これから、なぜこの7つに辿り着いたのかを、時系列で順に書いていきます。

正直に言うと、200万円失った話を記事するのを、ずっと迷ってきました。

救急隊長として現場に出ている人間(堅実な公務員)が、こんな失敗をしている。

妻にも、息子たちにも、職場の仲間にも、当時はとても言えなかった話です(職場の仲間には今も言ってません)。

書けば、信用を失うかもしれない。そう思いました。

でも、コツカブを始めて、仮想通貨に興味を持って情報を探している方の検索キーワードを眺めるようになって、考えが変わったんです。

「仮想通貨FX やり方」「ビットコイン レバレッジ 始め方」「短期で稼ぐ 仮想通貨」——。

そうしたキーワードの先には、数年前の私と同じような立場の方がいるはずです。

生活に少し余裕がほしい。教育費が心配。住宅ローンが重い。

だから、少し増やしたい。

その気持ちが、仮想通貨FXという入口に向かうのを、私はもう知っています。

そこに「短期で増やせる」「レバレッジで一発逆転」と煽る情報があふれています。

煽る側は、初心者が負けることで儲かる人たちです。

だからこの記事は、煽られる側のリアルを残します。

「やったらこうなった」という生身の記録を一つ置いておけば、検索した方の判断材料の一つになると信じて。

救急現場で10年以上やってきて、つくづく思うのは、いやな話し「他人の失敗事例は、自分に教訓を与える」ということです。

こういうヒヤリハットを共有しないと、現場は強くなりません。投資の世界も同じだと思っています。

始まりは、何気ない一つのSNS投稿でした。

当時の私は、株式投資を始めて間もない頃。

新NISAでインデックスをコツコツ積み立てる、いわゆる「正攻法」で運用を開始したばかりでした。

少しずつ含み益が出てきて、投資というものに自信が芽生えてきていた時期です。

正直に書きます。

インデックス投資が「遅い」と感じ始めていたんです。

毎月数万円ずつ積み立てて、年に数%の利回り。

理屈では立派な投資だと分かっていました。

でも、SNSを開けば「仮想通貨で1ヶ月で資産2倍」「ビットコインのレバレッジで月収100万円」という投稿が並んでいる。

住宅ローン35年、子どもの教育費、老後の不安。

「もう少し早く増えれば、家族にもう少しいい暮らしをさせてあげられるのに」。

その気持ちが、私を仮想通貨FXに向かわせました。

そんなときに目に入ったのが、ネットやSNSで何度も流れてくる情報でした。

「海外取引所なら追証もない」

「取引の自由度が高くて、レバレッジも高倍率まで使える」

「稼げるチャンスがゴロゴロ転がっている」

この3つのフレーズに、当時の私は完全に魅了されてしまいました。

追証なしなら、最悪でも預けた分しか失わない。

自由度が高い=可能性が広い。

チャンスがゴロゴロ=勝ちパターンが多い——。

すべてを都合よく解釈して、当時の海外大手取引所「 FTX 」の口座を開設しました。

正直なところ、最初から「仮想通貨FXをやるぞ」と意気込んだわけではありません。

海外取引所の魅力にすうっと引き込まれた結果、いつの間にかレバレッジ取引を始めていた——というのが、当時の私の実感に近いです。

口座を開いてから、レバレッジの仕組みを少しだけ勉強しました。

倍率の意味、強制ロスカット、追証ありの取引所と追証なしの違い。

書籍を1冊と、YouTube動画を何本か見た程度です。

「仕組みを理解したから、私は大丈夫」「追証なしだから、最悪でも限度がある」

これが、最初の致命的な勘違いだったと今なら断言できます。

仕組みを「知っている」ことと、自分のお金と感情を乗せて「使える」ことは、まったく別の話なんです。

えっ、本を読んだり動画も見たりしてたのに…?それでもダメだったの…?

そう、ダメだった。

仕組みを「知っている」のと、自分のお金と感情を乗せて「使える」のは、まったく別の話なんです。

救急現場でも同じ。

教科書で覚えた手技と、傷病者さんに実際に針を刺すのは、別の世界だから。

こうして私は、ある夜、寝かしつけが終わった後のリビングで、仮想通貨のレバレッジトレードを始めました。

最初の入金額は、給料1ヶ月分にあたる30万円。

「これくらいなら最悪なくなっても勉強代」と自分に言い聞かせて。

でも、実際にはここから一気に膨らんでいくことになります。

レバレッジトレードの初めてのエントリー。

ビットコイン価格が下落トレンドだったので、レバレッジ2倍で「ショート」(下がれば儲かる方)を建てました。

(現物保有との違いはここで、価格が下がっている状況でも「ショートポジション」をとればビットコインの価格が下がっているのに利益が取れるんです。はい魅力的です。)

エントリー額は10万円ほど。

結果は——勝ちました。数千円の利益です。

たかが数千円。

でも、その金額の問題ではなかったんです。

「読みが当たった」「自分の判断で勝った」という感覚が、脳に強烈な快感を残しました。

インデックス投資の含み益が「気がついたら増えていた」という静かな喜びだとすると、こちらは「ガッツポーズが出る」種類の喜び。

そこから1ヶ月ほど、私は週末や夜勤明けの時間にチャートを眺めるようになりました。

エントリーは小さく、利確も小さく。

それでも勝率は半分以上。気がつくと、最初の30万円は40万円台まで育っていました。

「あれ、もしかしてトレードの才能あるんじゃね?」

「テスタさんみたいになれるんちゃう?」

恥ずかしい告白ですが、本当にそう思いました。

救急隊長として瞬時の判断を求められる現場にいる。

だから、相場の判断にも向いているのではないか——。

今思えば論理の飛躍ですが、当時は本気でそう感じていたんです。

行動経済学では、これを「コントロール幻想」と呼びます。

本来はランダムに近い結果を、自分のスキルや判断で制御できていると錯覚する現象です。

少額・短期間・小さな勝ちが続いたとき、人間の脳は「再現性のある勝ちパターンを掴んだ」と誤認しやすくなります。

実際には、サンプル数が少なすぎて統計的には何も言えていない段階です。

振り返って言えるのは、最初の数回の勝ちが一番危ないということ。

あれは「勝った」のではなく、「次の大きな失敗のために、脳がドーパミンで配線を組み替えていた」だけだったんです。

勝ちが続いて1ヶ月半ほど経った頃、私は決定的な一線を越え始めました。

エントリー額を段階的に増やし、レバレッジの倍率も少しずつ引き上げていったんです。

最初は「2〜5倍で安心」と決めていたはずなのに、気がつくと10倍、20倍と平気で押すようになっていました。

正直に言います。

一番影響が大きかったのは、SNSでした。

X(旧Twitter)を開けば、毎日のように「レバレッジ100倍で1ヶ月で1億円」「草コインで一撃3000万円」というスクショ報告が流れてくる。

最初は「すごい人がいるなあ」と他人事だったのが、勝ちが続くうちに——

「もしかして、自分も同じ世界に行けるんじゃないか」

本気でそう思い始めたんです。

当初は、ビットコインやイーサリアムなど、いわゆる「大型通貨」だけで取引していました。

値動きはあれど、極端ではない。

でも、SNSの「一撃1億」は、ほとんどが 草コイン(価値の不確かな小型アルトコイン)での話です。

値動きが大きいほど、レバレッジを掛けたときの利益も損失も極端に大きくなる。

「一撃逆転を狙うなら、値動きの激しい草コインだ」という発想に、自然と導かれていきました。

気がつけば、私はBTC・ETHのレバレッジ取引と同時に、聞いたこともないような草コインのポジションも建てるようになっていました。

頭の中で、よくない計算が始まっていました。

住宅ローンの残高、子ども2人分の教育費、老後資金。

「いま勢いがあるうちに、もう一段ポジションを大きくして、まとまった利益を抜けば、人生が一段楽になる」。

これはもう、投資の判断ではありません。

SNSで植え付けられた幻想と、家族のためという言い訳が、レバレッジの倍率を決めていました。

決定的なエントリーをした日のことは、いまも断片的に覚えています。

夜勤明け、午前11時。家族はすでに学校と仕事に出ていて、リビングは静かでした。

コーヒーを淹れて、ソファでスマホを開く。

その日、ビットコインがきれいに上昇トレンドに乗っているように見えました。

「ロング(買い)で乗るしかない」。

睡眠不足の頭で、まあまあのレバレッジをかけて大きなポジションを建てる。

同時に、SNSで話題になっていた草コインにも、別ポジションでレバレッジをかけました。

注文確定ボタンを押すまで、ほとんど考えませんでした。

救急現場なら、5秒の判断のために何時間も訓練を重ねるのに。

なぜか相場では、家計の貯金に匹敵する額のポジションを、ろくに考えもせず指先一つで決めていたんです。

主にこの4つが、自分を身の丈を超えるポジションをとったんだなぁと分析しています。

そのポジションを建てた日の夕方から、相場が逆方向に動き始めました。

最初は数千円のマイナス。

「まあ、よくあること」。

次に数万円のマイナス。

「ここから戻る、戻る」。

そしてその夜、相場が一気に下落しました。

22時頃、寝かしつけが終わってからスマホを開いて、固まりました。

含み損はマイナス40万円超。

給料2ヶ月弱分が、画面の中で消えていました。

このとき、選択肢は2つありました。

私は②を選びました。

「もう少し待てば戻る」。

これが、1回目の致命的な判断です。

後から知った言葉ですが、人間には「損失回避バイアス」という心理特性があります。

同じ金額でも、「得る喜び」より「失う痛み」のほうが、心理的に2倍以上重く感じられる、というもの。

つまり40万円の損切りは、本来なら「80万円分の痛み」に感じる。

だから、人は損切りができない。

「まだ確定していない」と思いたがる。

「もう少し待てば戻る」という判断は、相場分析ではなく感情の防衛反応です。

本当に「戻る根拠」があれば、損切りラインを引いた上でホールドする選択もあり得ます。

しかし、「痛みを確定させたくない」だけが理由なら、それは投資判断ではありません。

傷口を広げる確率のほうが、統計的には高い傾向があると言われています。

その夜は、ほとんど眠れませんでした。

30分おきにスマホを見ては、戻っていない数字を確認する。

寝不足のまま翌朝、結局相場はさらに下げていました。

含み損は60万円に拡大。

ここで損切りする勇気もありませんでした。

「あと1日、戻るかもしれない」。

これが、致命傷をさらに深めるトドメの考え方だったんです。

含み損が膨らみ続けるなか、私は2回目の致命的な判断をしました。

「もっと大きなレバレッジで短期決戦して、一気に取り返そう」。

そんな発想が、頭の中に降りてきたんです。

当時の私の心の支えは、FTXが 追証なしの仕組み だったこと。

「最悪でも預けた額が消えるだけ。借金にはならない」。

これが油断の温床になっていました。

「だったら、最大倍率で短期で勝負して、一発で取り返したい」。

冷静に書くと正気じゃない発想ですが、当時の私は本気でそう考えていました。

最初は安心して 2〜5倍で取引していたのに、含み損を抱えてからは別人のように倍率を引き上げました。

SNSのタイムラインに流れていた「100倍で1ヶ月1億」のスクショ画像が、頭から離れませんでした。

「あの人ができたなら、自分もできるはず」。

欲に目が眩むとは、まさにこの状態です。

レバレッジを100倍まで上げてから、夜が完全に眠れなくなりました。

100倍ということは、相場が1%動くだけでポジションは100%動く。

つまり、数分目を離した隙に、含み損が大きく膨らむ可能性があるんです。

夜中、30分おき、酷いときは10分おきに、布団の中でスマホを開いてチャートを確認していました。

家族には「最近、よく目が覚めるんよなあ」と言い訳をして、本当のことは話せない。

翌日の救急現場で、明らかに頭が回っていない。

これは投資のためじゃなく、私自身の独りよがりと、目の前の傷病者さんに対する不誠実な態度と、頭ではうっすら気づいていました。

気づいたけれど、止められなかった。

今思い返しても、自分でも信じられない。

追い詰められた人間は、本当に冷静さを失う。

救急現場でパニックになった患者家族を見てきた私が、自分が同じ状態になっていることに気づけなかった。

あの「100倍にした瞬間」と、夜中もチャートを見続けていた日々が、僕の中で一番苦い記憶です。

そして、レバレッジを最大限まで引き上げた数日後——相場はさらに下げました。

レバレッジを最大限まで引き上げた数日後、相場はさらに大きく下げ、ついに耐えきれなくなりました。

強制ロスカットでポジションが次々と消えていき、最終的に画面に表示された累計損失は、概算でマイナス200万円超。

不思議なもので、200万円という数字を見ても、最初の数分は実感が湧きませんでした。

「ああ、終わったんだな」という、奇妙な静けさだけがありました。

救急現場で重症の傷病者さんを搬送し終えた後の、独特の脱力感に少し似ていました。

やるべきことが終わって、現実が遅れて追いついてくる感じです。

そして、夜中もチャートを見続けていた日々から、ようやく解放された安堵もありました。

「もうあのスマホを開かなくていい」と思った瞬間、自分が本当に削られていたことに気づいたんです。

損失確定の日から、家族にどう打ち明けるかをずっと考えていました。

夕食の時間。

子どもたちが学校の話をして、妻が「最近疲れてる?」と心配そうに聞いてくる。

「200万円失った」と、どうしても口に出せませんでした。

失敗の話をすると、家計の不安だけでなく、「夫として・父として信用できない」と思われるのが怖かった。

プライドだったと思います。

今思えば、それも自分のためのプライドであって、家族のためではなかった。

結局、すべてを妻に打ち明けたのは、損失確定からしばらく経ってからでした。

覚悟を決めて、累計の損失額・レバレッジを100倍まで引き上げたこと・夜中までチャートを見続けて体調を崩していたことまで、隠さず話しました。

叱られるのも、呆れられるのも覚悟していました。

でも、妻が静かに返してくれた言葉は、こうでした。

「やったもんは仕方がない。

家族として一緒の舟乗ってるんやから」

(いい妻に恵まれました。私なんかと比べものにならないくらい器が大きい)

その一言に、私は本当に救われました。

叱責でも、慰めでもない、もっと深い言葉です。

「失敗の責任を一人で背負わなくていい。家族はそういう存在だ」——妻はそう伝えてくれたんです。(そう考えるようにしています)

失敗より、隠していた数ヶ月のほうが、ずっと心を削っていたと気づきました。

同時に、自分の損失が「自分だけの問題」ではなく、家族全員で受け止めるものなんだという当たり前の事実に、改めて気づかされました。

あの言葉がなかったら、僕は今もこのブログを書いていないかもしれない。

200万円という金額そのものより、「家族に言えない秘密を抱える日々」のほうが、本当に苦しかった。だからこそ、妻の「一緒の舟乗ってる」の一言が、何よりの救いでした。

もし読んでいる方が、いま似た状況にあるなら、伝えたいことが一つだけあります。

一人で抱え込まないでください。家族でも、友人、同僚、誰でもいい。

話すこと自体が、傷口を半分にしてくれます。

私が言うのもなんですが、やってしまったものは仕方ありません。

向き合って進んで行くしかないんです。

家族に正直に謝り、二度としないことを約束する。

友人や同僚にはネタにして笑いにするくらいが丁度いいじゃないでしょうか。(私は、家族に打ち明けたので、友人同僚には言ってませんが)

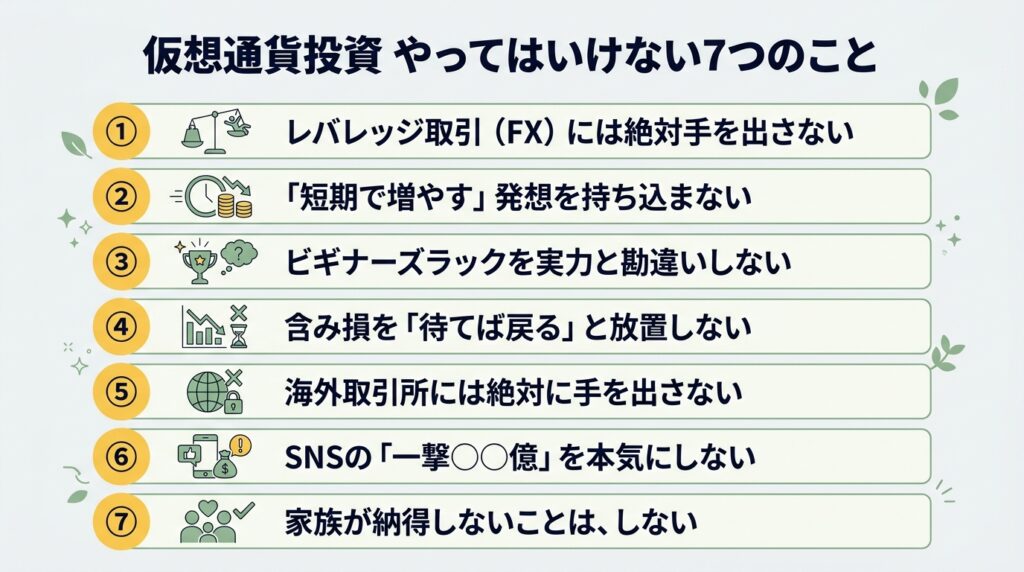

200万円という高い授業料を払って、辿り着いた結論を整理します。

これは仮想通貨に限らず、すべての金融商品に通じる教訓だと思っています。

教訓は以下の7つです。

仕組みを理解したつもりでも、勝てません。

レバレッジは「自分のお金以上の額で勝負できる」ように見えますが、実態は「自分の感情の振れ幅以上のリスクを背負う」仕組みです。

冷静さを保つのが、ほぼ不可能になります。

初心者がレバレッジに勝てる確率は、長期的にはきわめて低いと言われています。

仕組みを理解する時間があるなら、その時間で現物のビットコインを少額積み立てたほうが、よほど資産が育ちます。

「短期で増やす」と決めた瞬間、それは投資ではなくギャンブルになります。

家計の延長で増やしたい人ほど、長期インデックス・つみたて・現物保有のような「時間を味方につける」やり方に向いています。

仮想通貨も、現物で5年・10年単位で持つ前提なら、ギャンブル性をかなり抑えられます。

最初の数回の勝ちが、一番危ない。

脳は「再現性のある勝ちパターンを掴んだ」と錯覚しますが、実際にはサンプルが少なすぎて何も言えていません。

勝ちが続いたときこそ、ポジションを増やさず、いったん休む。

これが地味にして最強の防御です。

「待てば戻る」が成立するのは、長期インデックスや、財務の堅い高配当株のような「価値の根拠が積み上がるもの」です。

レバレッジ取引は時間が味方にならない世界です。

含み損は雪だるま式に膨らむ可能性のほうが高い。

事前に「ここまで下がったら損切り」というラインを決め、機械的に実行する仕組みが必要です。

これは私の最大の反省点です。

利用していたFTXなどの海外取引所は「追証なし」の仕組みで、当時の私はそれを「最悪でも預けた分が消えるだけ」という安心材料と勘違いしていました。

でも、実際には2022年11月にFTXは突然破綻し、世界中のユーザー資金が凍結されました。

「追証なし=安心」ではなく、「取引所自体が消えれば全部終わり」。

日本国内の利用者保護の枠組みは、海外取引所では効きません。

私は破綻前に損失を確定していたので資金そのものは持ち帰れましたが、仕組みのリスクは想像をはるかに超えるということを身をもって知った経験です。

もし仮想通貨を始めるなら、必ず 金融庁登録の国内取引所(コインチェック・GMOコイン・ビットバンクなど)にしてください。

私の転落の最大の引き金は、間違いなくSNSでした。

X(旧Twitter)に流れる「100倍で1ヶ月1億」「草コインで一撃3000万円」のスクショ報告。

最初は他人事だった景色が、勝ちが続くうちに「自分もできるんじゃないか」に変わるんです。

でも、SNSに流れる成功例は、ほぼ 生存者バイアス。

同じ手法で破滅した何百人・何千人の声は、画面に流れてきません。

脳が壊れる前に、SNSから距離を取ることが一番の防御です。

すべての教訓を貫く、最も根本的なルール がこれです。

仮想通貨FXを始めるとき、私は妻に相談しませんでした。

理由は単純で、相談すれば反対されると分かっていたから。

つまり、「家族が納得しないと自分でも分かっていること」を、隠れて始めていたんです。

結果は、累計200万円の損失と、家族に黙っていた数ヶ月の苦しみ。

最後に勇気を出して打ち明けたとき、妻は「やったもんは仕方がない。家族として一緒の舟乗ってるんやから」と言ってくれました。

あの言葉に救われたのは、間違いなく事実です。

でも本当は、そもそも家族と相談していれば、FXには手を出さなかったはずなんです。

家族の納得は、自分一人では持てない「冷静さ」を担保してくれる。

投資の意思決定に、家族の合意を組み込む——これが私が辿り着いた最も大事な教訓です。

もし読んでいる方が、配偶者や家族に内緒で投資判断をしようとしているなら、いったん立ち止まってください。

「家族が納得しないことは、しない」。

この一行が、長期で資産と家族の信頼の両方を守ってくれます。

(この表は自分への戒めです。)

| 教訓 | 背景にあった失敗 |

|---|---|

| ①レバレッジ取引(FX)には絶対手を出さない | 最初は2〜5倍だったのが、最後は100倍まで上げてしまった |

| ②「短期で増やす」発想を持ち込まない | インデックスを「遅い」と感じてしまった |

| ③ビギナーズラックを実力と勘違いしない | 最初の小さな勝ちで、ポジションと倍率を段階的に拡大 |

| ④含み損を「待てば戻る」と放置しない | 損切りせず、取り返したくてレバレッジを上げ続けた |

| ⑤海外取引所には絶対に手を出さない | 利用していたFTXは2022年に突然破綻、何の保証もない世界 |

| ⑥SNSの「一撃○○億」を本気にしない | 「100倍で1ヶ月1億」のスクショに脳を支配された |

| ⑦家族が納得しないことは、しない | 家族に相談せずFXを始め、転落しても黙っていた |

もう一つ、大事なこと:100倍レバレッジの日々で、私は 夜中もスマホを離せず、睡眠不足で救急現場に立つ という状態に追い込まれました。

投資のために本業や健康を削るのは、もう「投資」ではなく「自分と他人の人生を削る行為」です。

健康を犠牲にした時点で、その投資は失敗 と覚えておいてください。

「200万円も失ったのに、なぜまだ仮想通貨を保有しているの?」とよく聞かれます。

結論から言えば、失敗したのは「仮想通貨」ではなく「仮想通貨FX(レバレッジ取引)」だったと気づいたからです。

私が失った200万円は、仮想通貨という「資産」が悪かったから消えたのではありません。

レバレッジ・短期・トレードという、私自身の使い方が悪かっただけ。

道具は同じでも、扱い方を変えれば、まったく別の結果になります。

包丁が悪いのではなく、振り回し方が悪かった。そういう話だったんです。

(それでも、やっぱり仮想通貨はギャンブル要素の高い資産だと思います)

失敗のあと、しばらく仮想通貨から完全に距離を置きました。

それでも数年経ち、再び向き合うことに決めたとき、自分に課した3つのルールがこれです。

今のポートフォリオは、ビットコイン(BTC)とソラナ(SOL)を現物で少額保有しているのみ。

資産全体に占める割合は数%。生活費・教育費・住宅ローンとは完全に切り分けています。

含み益が出ているときも、含み損のときもありますが、売っていないので損益は確定していません。

長期保有のスタンスが、結果的に税制リスク(仮想通貨は雑所得・最大55%課税/NISA対象外)も最小化してくれています。

資産形成の本丸は、あくまで新NISAでのインデックス投資と日本の高配当株。

仮想通貨はおまけです。

このバランスが、200万円という授業料の最終的な答えでした。

誤解してほしくないのは、私が「レバレッジ取引・草コイン・海外取引所は全否定だ」と上から言いたいわけではない、ということです。

事実として、私が転がり落ちた同じギリギリのリスクを攻めて、本当に億り人になった人もいる。それは紛れもない事実です。SNSに溢れる成功談には誇張も多いですが、ゼロではありません。

だからこの記事では、こういうスタンスで書きました。

私が伝えたいこと

「ゆっくり、でも確実に。」これが私の選んだ道です。あなたが選ぶ道は、あなた自身が決めていい。私が伝えたいのは、選ぶ前に「失敗の解像度」を上げてほしいということ、それだけです。

ここまで読んで「仮想通貨は怖い」と感じた方、それは健全な反応です。

怖さの正体を分解すれば、実は危険なのはレバレッジ・短期売買・煽りに乗った全力投資であって、現物を少額・長期で持つこと自体ではありません。

これから始める方が、私と同じ穴に落ちないよう、具体的なルールを置いておきます。

口座を開く前に、紙でもスマホのメモでもいいので、以下を書いてください。

これを口座開設のときに目につく場所に置いておくだけで、未来の自分が踏み外しそうになったとき、ブレーキになります。

海外の仮想通貨取引所では、扱っている通貨の種類も豊富でトレードのレバレッジも高くすることできます。

さらに追証がないので、不安感が少なく手を出しやすい特徴があります。

とても魅力的にうつります。

でもこれが、地獄の1丁目1番地です。

誘惑のドアは、最初から閉めておくのが最強の防御です。

先に立場を明確にしておきます。

私が「積立で買う仕組み」を本気でおすすめするのは、新NISAでのインデックス投資(S&P500・オルカン等)です。

資産形成の主軸は、こちらに置いてください。

仮想通貨は、私のスタンスでは 「絶対やったほうがいい」とまでは言いません。

資産全体に対する数%を「やってもいいかな」程度の位置づけ。

やらないという選択肢も、十分に正しいです。

その上で、それでも仮想通貨を持つと決めた方には、「つみたて」設定を組み込むことも一つの戦略だと思います。

毎日価格を見ない、感情で買い増ししない仕組みを最初に組むことで、悪い判断をする回数そのものを減らせます。

仮想通貨は無数にありますが、初心者のうちはビットコイン1本でいいと私は思っています。

時価総額・流動性・歴史、すべてが最も安定しているのがビットコインです。

慣れてきてさらに興味があるなら、ソラナやイーサリアムなど、時価総額が大きく流動性のある銘柄に少しずつ広げるのもアリ。

少なくとも最初の1年はビットコイン1本で十分です。

「現物・余剰資金・長期保有」の3ルールに沿って、仮想通貨投資の全体像を一気通貫で知りたい方は、以下の記事を参考にしてください。

本記事を読み終わって「自分は3ルールを守れる」と腹落ちした方だけ、ちょっとだけビットコインを買ってみるくらいのスタンスがいいと思います。

立ち直るまでには、結構な時間がかかりました。最初の数ヶ月は、とにかく投資画面を一切開かずに、日々の仕事と家族との時間に集中しました。家族に打ち明けて「一人で抱えている状態」を解消したのが、心理的には大きな転機でした。投資自体に戻ったのは、新NISAでのインデックス投資だけからです。「ゆっくり、でも確実に。」のスタンスを徹底することで、徐々に投資との健全な距離感を取り戻していきました。

仮想通貨の損失は「雑所得」に分類され、株式投資と違って損益通算や繰越控除ができません。給与所得など他の所得と相殺もできない仕組みです。これは仮想通貨の税制上の大きなデメリットの一つ。利益を考える前に、このデメリットを織り込んでおくことが大切です。詳細は、お住まいの地域の税理士やファイナンシャルプランナーに必ずご確認ください。

一般的に、仮想通貨の「現物保有」は資産運用と扱われ、副業規定の対象外と解釈されることが多いです。株式投資と同じ位置づけですね。なお、レバレッジ取引(FX)は短期売買の比重が大きく、「投資」より「投機」と判断される可能性があるため、私は二度と手を出すつもりはありません。

私の経験から、はっきり伝えさせてください。その判断は、ほぼ確実に2回目の致命傷になります。当時の私もまったく同じ衝動で、2〜5倍だった倍率を最終的に100倍まで上げました。結果は、想像通りの200万円損失です。レバレッジを上げる行為は「取り返す」ではなく「傷口を倍速で広げる」だけ。「ここまで耐えたのに台無しになる」という気持ちは痛いほど分かりますが、いま強制ロスカットされる範囲で止めるのが、結果的に最も家族のためになる選択です。一度ポジションを整理してから、ゆっくり次の一歩を考えても決して遅くありません。

もちろん、それも立派な選択です。仮想通貨をやらなくても、新NISAでのインデックス投資(S&P500・オルカン)と日本の高配当株だけで、十分な資産形成は可能です。むしろ、再現性で言えばそちらのほうが上だと言われています。仮想通貨はあくまで「やってもいいし、やらなくてもいい」もの。本記事を読んで「やめておく」と決めた方こそ、長期で見れば家計のリスクを正しく管理できている方だと、私は思います。

これは私が一番つらかった部分なので、少しだけ書きます。お金の話だけを切り出すのが怖ければ、「最近気になっていたことがあって、聞いてほしい」と前置きするだけでも、空気は変わります。「責められるかもしれない」と恐れている時間が、すでに一番のダメージになっていることが多いです。一度話してしまえば、想像していたほど厳しい反応にならないことのほうが多いと思います。

長い記事を、ここまで読んでくださってありがとうございました。

200万円という金額は、私にとっては大きすぎる授業料でした。

あのお金があれば、繰上返済もできたし、家族旅行にも何度も行けたはずです。

それを取り戻す方法は、もうありません。

でも、失った200万円は、その後の私の投資人生から「もっと大きな失敗」を確実に遠ざけてくれたとも思っています。

あれがなかったら、いまもどこかでレバレッジに手を出して、もっと深い穴を掘っていたかもしれません。

「ゆっくり、でも確実に。」

これがコツカブのキャッチフレーズで、私が200万円を失った後にようやく腹落ちした言葉です。

急がない。煽られない。淡々と続ける。

それだけで、家計は不思議なほどゆっくりと、しかし確実に強くなっていきます。

これから仮想通貨を始める方、あるいはいま含み損を抱えている方が、この記事を読むことで、私と同じ穴に落ちる確率を少しでも下げられたなら、200万円の授業料は決して無駄ではなかったと思えます。

「とにかく続けるだけ」のシンプルな投資哲学を、もっと深く知りたい方には名著『JUST KEEP BUYING』の要約記事もおすすめです。

仮想通貨でも株式投資でも、根っこの考え方は同じです。

200万円失った人間の話を、ここまで読んでくださって本当にありがとうございました。

急がない。煽られない。淡々と続ける。

「ゆっくり、でも確実に。」——これが、現場で20年やってきた私が、200万円という授業料の最後にもらった一番の宝物です。

あなたの家計が、ゆっくり、でも確実に、強くなっていきますように。

一緒にコツコツやっていきましょう。

詳しい運営方針は PR表記・運営方針について に記載しています。