「高配当株」の記事まとめ

shin@kabublog

コツカブ

「このままじゃ、ヤバい」

本気でそう思ったのは、コロナ禍の真っ只中でした。

救急要請は鳴り止まず、搬送先の病院はどこも満床。

防護服の下は汗でべちゃべちゃ、仮眠はいつ鳴るかわからない出動指令に叩き起こされる。

帰宅しても、家族に感染させるんじゃないのかと不安で積極的に子どもたちと遊べない。

文字通り「死ぬほど忙しい」日々が、何ヶ月、いやあれは3、4年くらい続きました。

それでも、給料は1円も変わらない。(もちろん、出動手当や時間外出動はあります。)

出動手当は一回数百円、時間外出動はただの残業手当と一緒。

根本的な給料は変わらない。

命をすり減らして働いても、翌月の明細は何ひとつ動かない。

それが「公務員」という立場でした。

ふと、怖くなったんです。

「このまま頑張り続けて、本当にこの先の人生、大丈夫なのか?」

「もし体を壊したら?家族を守れるのか?」

「退職金と年金、本当に昔のまま出るのか?」

不安をそのままにできず、休日はひたすら書籍を読み漁りました。

マネー本、NISA解説書、投資歴40年の猛者が書いた名著。

積み上げた本は、気づけば30冊を超えていました。

そして、ようやく一つの答えに辿り着いたんです。

公務員こそ、投資をやらなきゃいけない。

こんにちは!

救急隊長のしんです。

現役消防士で救急隊長を10年以上しています。

この記事では、現役消防士(救急隊長)・しん隊長が「公務員こそ投資すべき理由」を、実体験と具体的な数字で本音で解説します。

かつての私と同じように、「このままでいいのか」と立ち止まっている公務員・会社員の方にこそ、最後まで読んでほしい内容です。

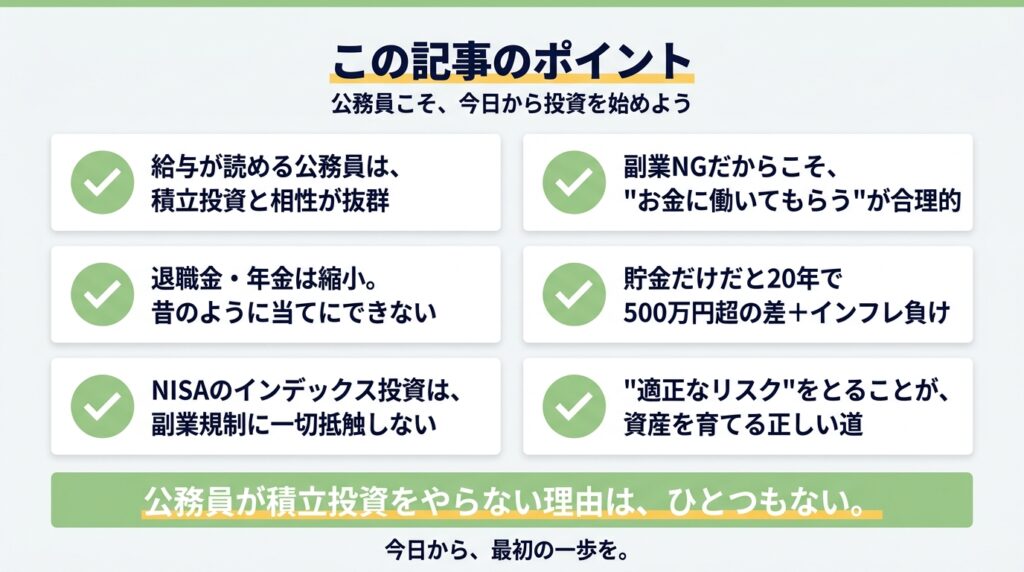

「公務員は安定してるから投資しなくていい」——これは半分正解で、半分、致命的な間違いです。

正確に言えば、公務員は安定しているからこそ、投資という武器を最大限に活かせる立場にあります。

その理由を、一つずつ見ていきましょう。

安定してるとなんで投資に有利なの?逆じゃないの?

投資は「続けられるかどうか」が9割。収入が上下する人ほど、毎月の積立額を決めるのが難しいんだ。

資産形成の王道は、毎月コツコツ積み立てること。

そしてその成否を決める最大の要素は、派手なテクニックでも銘柄選びでもなく、「続けられるかどうか」、この一点に尽きます。

毎月の手取りがほぼ固定されている公務員は、「毎月3万円、ボーナス月は追加で5万円」といった計画を、そのまま実行に移せます。

年間の投資総額まで先読みできるのは、収入にブレのある個人事業主や歩合給のサラリーマンにはない、圧倒的な強みです。

収入が安定している=積立を途中で止めざるを得ない場面が少ない。

だから公務員は、長期・積立・分散投資との相性が抜群に良いのです。

SNSで副業で稼いでる人を見るとうらやましい…。

公務員って副業できないし、収入を増やす方法なんてないわよね。

自分が動けないなら、お金に働いてもらえばいいだ。

そして、それが投資の本質なんだ。

公務員は国家公務員法・地方公務員法により、副業が原則として禁止されています。

「メルカリ物販で月10万円」「週末ウーバー配達」、こうした定番の副業は、基本的に選択肢に入りません。

では、収入を増やす手段がまったくないのか…。

そうではありません。

投資は副業ではなく「資産運用」。

法律でもきちんと認められた、公務員が堂々と収入を伸ばせる数少ない正攻法です。

自分の体を動かして稼げる金額には、必ず限界があります。

でも、お金に働いてもらう仕組みを一度作ってしまえば、現場で汗をかいているあいだも、仮眠をとっているあいだも、資産は静かに育ち続ける。

これが投資の本質です。

副業ができない公務員にとって、投資は「もうひとつの収入の柱」を作れる、ほぼ唯一の手段。

やらない理由のほうが、よっぽど見つかりません。

「公務員は老後安泰」ってもう昔話なんだ。

退職金はピーク時から数百万円単位で削られてきてるよ。

「退職金と年金があるから老後は安心」、多くの公務員が今も抱くこのイメージは、残念ながら現実とズレてきています。

さらに、日本人の平均寿命は伸び続けています。

65歳で退職してから、20〜30年の老後が待つ時代。

「退職金と年金だけで乗り切る」という前提は、もう通用しません。

だからこそ、現役のうちに自分自身で「もうひとつの財布」を育てておく必要があります。

その最強の手段が、新NISAによる積立投資なのです。

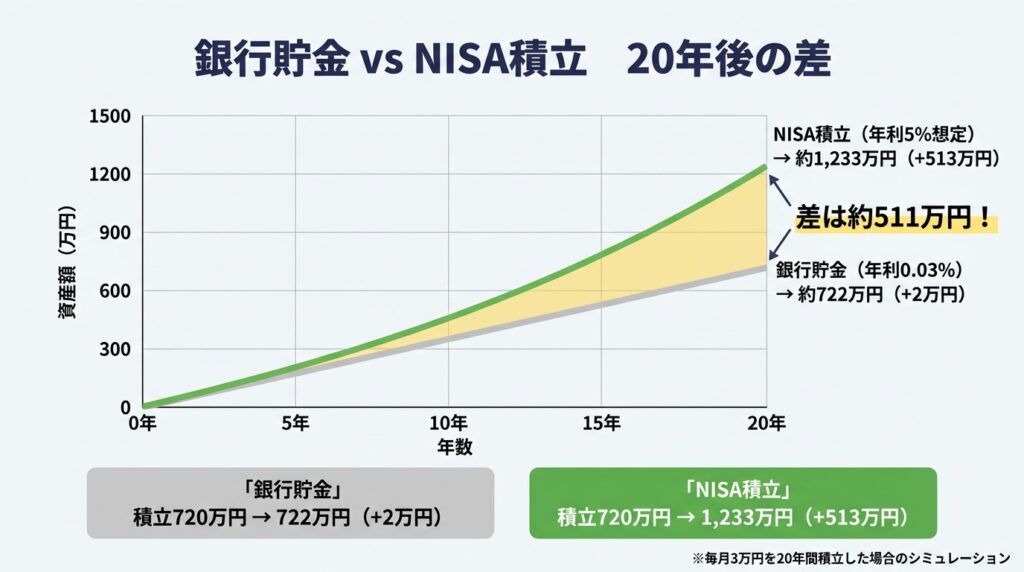

「それでも、貯金で十分じゃない?」と感じている方に、具体的な数字でお伝えします。

同じ月3万円を、同じ20年間積み立てた場合、「銀行貯金」と「NISA積立投資」で、最終的にどれほどの差がつくのか。

数字を見れば、一目瞭然です。

| 運用方法 | 積立元本 | 20年後の資産 | 増えた金額 |

|---|---|---|---|

| 銀行貯金 (年利0.03%) | 720万円 | 約722万円 | +2万円 |

| NISA積立 (年利5%想定) | 720万円 | 約1,233万円 | +513万円 |

出した金額も、続けた年数もまったく同じ。

それでも、20年後には500万円以上もの差がつきます。

これが「複利の力」と「非課税口座(NISA)」を組み合わせたときの威力です。

現在のメガバンクの銀行預金の平均は0.03%、オルカンやS&P500のインデックスの過去の平均利回りは約7%です。

あえて控えめにインデックス投資の利回りを5%と低く設定しましたが、この結果です。

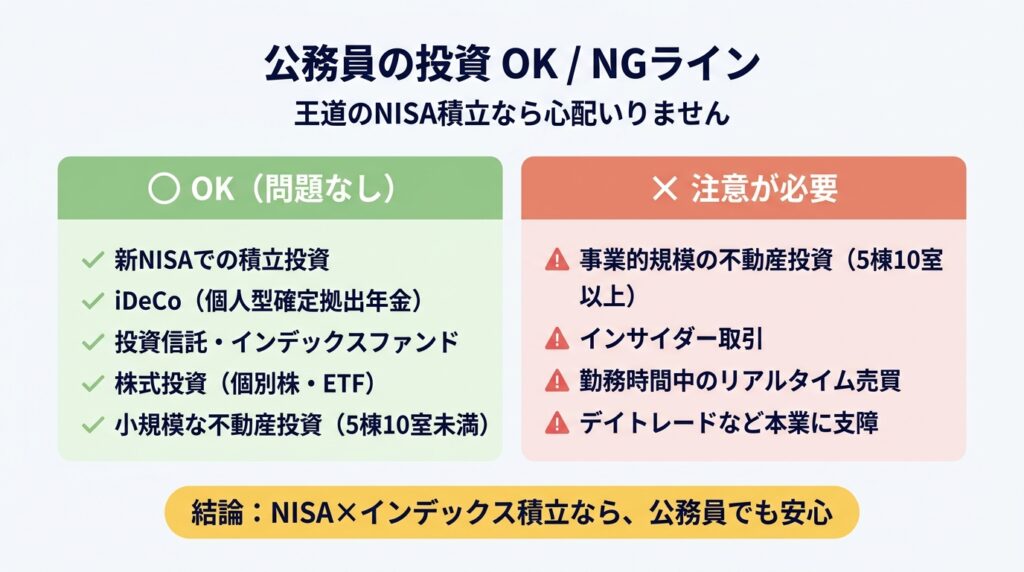

副業禁止って言うけど、投資は本当に大丈夫?職場にバレたらヤバくない?

NISAもインデックス投資も完全にOK。

ただし超えちゃいけないラインもあるから、ここで整理するね。

ざっくり、株式投資はOKで、不動産投資は大きくやったダメって感じかな。

仮想通貨もOKだけど、税金は気をつけないとだね。

結論、NISAでインデックスファンドを積立投資する、王道スタイルだったら、公務員として心配することは何ひとつありません。

30冊以上の書籍を読み漁った私が、最初に取った行動は、拍子抜けするほどシンプルです。

たったこれだけ。

一度設定してしまえば、あとは毎月、自動で積立が進みます。

出動中も、仮眠中も、家族と食卓を囲んでいる時間も、S&P500に連動するファンドが、黙々と資産を育て続けてくれる仕組みの完成です。

月1万円は、正直「全然無理じゃない金額」です。

まず始めてみる。そして続けてみる。

資産形成のすべては、このシンプルな行動に詰まっている。

今ならはっきり、そう言えます。

私の持論|投資は「適正なリスク」をとってこそ意味がある

「リスクが怖い」という声をよく聞きます。

でも、リスクをゼロにしようとすること自体が、最大のリスクなんです。

貯金だけでインフレに負け続けるのは、その典型。

「何もしていない」つもりで、じわじわと資産の価値が削られていく、これが一番こわい状態です。

消防の現場でも同じ。

リスクをゼロにしようとすれば、誰ひとり救えません。

大切なのは、リスクを正しく見極め、備えて、行動すること。

投資もまったく同じで、避けるのではなく、自分の生活に合った適正なリスクを自分で選んでとる。

これが資産を育てる第一歩です

公務員は副業が禁止されているけど、それを補う圧倒的な安定感があります。

景気に左右されず、一定の給料がもらえるので、積立投資を継続することが可能なんです。

安定しているからこそ、「適正なリスク」をとることができて、効果的に資産形成していけます。

公務員が積立投資をやらない理由はありません。

ここまで読んでくださった方へ。

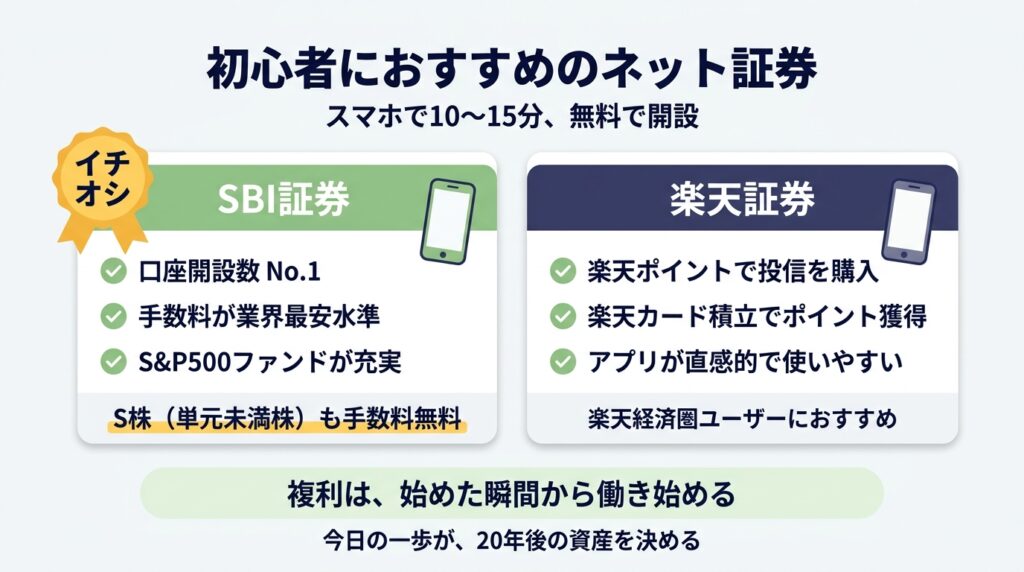

投資を始める第一歩は、思っているよりずっと簡単です。

証券口座の開設は、スマホで10〜15分あれば完了します。

初心者におすすめなのは、やはり大手ネット証券。

手数料・商品ラインナップ・アプリの使いやすさ、どれをとっても安心感があります。

どちらも開設は無料。

正直、今はS株(単元未満株)が無料で取引できるので、SBI証券が頭ひとつ抜けてると思います。

悩んでいるならSBI証券を選んでおけば、まず間違いありません。

私はSBI証券と楽天証券の2つの口座を持っていますが、NISAなどは主な投資はSBI証券を利用しています。

📖 口座開設のやり方は、画像付きで一つずつ解説した『【SBI証券】新NISAの始め方・口座開設|積立設定まで画像付き解説』にまとめています。この記事を片手に進めれば、迷わず最短で始められます。

「いつか始めよう」と思っているうちに、時間だけが過ぎていきます。

複利は、始めた瞬間から働き始める。

今日の一歩が、20年後の資産を決める。

一緒にコツコツ確実に資産をつくっていきましょう!

詳しい運営方針は PR表記・運営方針について に記載しています。