【初心者向け】iDeCoを完全解説!メリットとデメリットを詳しく説明!

shin@kabublog

コツカブ

「配当金で生活費をまかないたい」「不労所得って憧れる」――そう感じたこと、ありませんか?

正直なところ、僕自身もコロナショック後に高配当株投資を始めたとき、最初は夢を見すぎていました。

「株を買えば配当金がもらえるんでしょ?簡単じゃん!」って。

でも実際にやってみると、想像と現実のギャップがものすごく大きかったんです。

今回は、高配当株投資に興味がある方に向けて、メリットだけじゃなくあえてデメリットや難しさにもフォーカスしてお話しします。これを知った上で「それでもやりたい」と思えるかどうかが、長く続けられるかの分かれ道ですから。

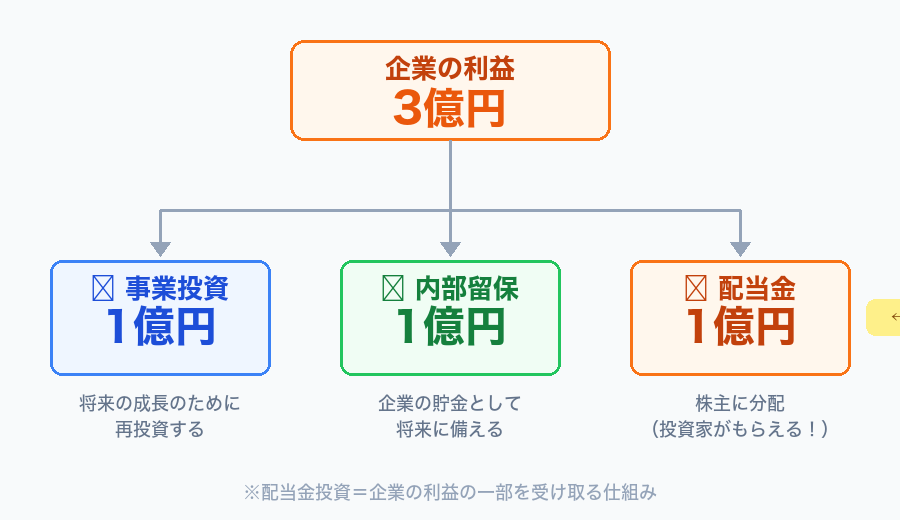

そもそも配当金って何かというと、企業が稼いだ利益の一部を株主に分配するお金のことです。

たとえば企業が3億円の利益を出したとして、1億円は事業投資に、1億円は内部留保(企業の貯金)に回し、残りの1億円を株主に配当金として分配する。こんなイメージですね。

つまり、日本を代表するような企業が持つ莫大な資産・世界中の工場・優秀な人材が、僕たちの代わりに働いてくれているようなもの。自分が汗をかかなくても、企業がリスクを取って稼いでくれたお金の一部をもらえる。これが高配当株投資の根本的な仕組みです。

しん: 救急の現場で夜勤明けにスマホを見たら配当金の入金通知が届いていた時は、「お金が働いてくれてるんだな」って実感しました。

ママ: 自分が寝てる間にもお金が増えてるって、なんだか不思議ですよね。

| 項目 | 内容 |

|---|---|

| 配当金とは | 企業の利益の一部を株主に分配するお金 |

| 誰が稼ぐか | 企業(社員・設備・技術)が代わりに働く |

| 株主がやること | 株を保有するだけ |

高配当株投資の2つ目のメリットは、安定したキャッシュフローが得られることです。

株価は社長でも経済学者でも正確に予測できません。コロナショックやリーマンショックでは、株価が半分以下になることも普通にあります。

でも配当金は、株価に比べてはるかに安定しやすい性質があるんです。

具体的な例を見てみましょう。三菱UFJフィナンシャル・グループのコロナショック時の動きです。

※三菱UFJフィナンシャル・グループ コロナショック時の実績

ジーピー: 株価は市場の感情で大きく動きますが、配当金は企業の利益と配当方針で決まるため、短期的な暴落局面でも維持・増配される企業が多いんです。

株価が37%も下がったのに、配当金はむしろ増えている。この安定感こそが、高配当株投資の大きな魅力ですね。

3つ目のメリットは、今の生活が豊かになるということ。

インデックス投資は複利の力で将来の資産を増やす「未来のための投資」です。一方、高配当株投資は毎年配当金が振り込まれるので、**「今のための投資」**なんですよね。

配当金の使い道は完全に自由です。

しん: 僕は配当金を「家族との外食費」に充てることが多いです。自分のお給料とは別の財布から出てる感覚で、罪悪感なくちょっと良いお店に行けるのが嬉しい。

| 収入源 | メリット | デメリット |

|---|---|---|

| 給与収入 | 安定している | 時間・労力が必要、昇給しにくい |

| 事業収入 | 爆発力がある | 不安定、サラリーマン以上に時間がかかることも |

| 不動産収入 | 安定した家賃収入 | 多額の初期投資、交渉の手間 |

| 配当金収入 | 株を保有するだけでもらえる(真の不労所得) | 後述する3つの不都合な真実 |

配当金は「真の不労所得」とも呼ばれています。ここだけ聞くと最高に聞こえますよね。

でも、ここからが本番です。

皆さん、月3万円の配当金をもらうのにいくら必要か分かりますか?

ちょっとクイズです。税引後利回り4%で計算してみてください。

正解は……4番の900万円です。

ママ: え、900万円で月3万円!? もっとサクッともらえると思ってました……。

しん: 僕も最初は「えっ、たったこれだけ?」って正直ショックでした。でもこれが現実なんですよね。

目標別に必要な投資金額をまとめてみました。

| 月の配当金(税引後) | 年間配当金 | 必要投資額(利回り4%想定) |

|---|---|---|

| 月1万円 | 12万円 | 約300万円 |

| 月3万円 | 36万円 | 約900万円 |

| 月10万円 | 120万円 | 約3,000万円 |

| 月20万円(FIRE水準) | 240万円 | 約6,000万円 |

「結局、お金持ちの世界じゃないか」と思うかもしれません。

ただ、視点を変えてみると面白い発見もあります。

ジム代をやめて外でランニングする、コンビニ飯を自炊に変える、副業で月1万円稼ぐ。配当金より先に、家計管理や稼ぐ力のほうがはるかにインパクトが大きいんです。

インデックス投資やアメリカの高配当ETF(VYM・HDV・SPYDなど)は、すでに最適解がほぼ出揃っている状態です。お弁当パックを買うようなイメージですね。

でも日本の高配当株投資は違います。ETFや投資信託だけでは罠銘柄が多く含まれているため、自分でお弁当パックを作る=個別株を一社一社分析する必要があるんです。

| 作業内容 | インデックス投資 | 高配当株(個別株) |

|---|---|---|

| スクリーニング | 不要 | 全上場3,800社から選定 |

| 銘柄分析 | ほぼ不要 | 一社一社分析が必要 |

| 購入タイミング | 淡々と積立でOK | タイミング見極めが超重要 |

| ポートフォリオ管理 | ファンドが自動調整 | 自分で管理が必要 |

| 決算チェック | 不要 | 四半期ごとに確認 |

| 銘柄入れ替え | ファンドが自動 | 自分で判断が必要 |

しん: 普段サラリーマンとして働いて、家族との時間もあって、趣味の時間もある。その上で一社一社の決算分析までやるのは、正直かなりハードです。でもそこが面白くもあるんですよね。

ジーピー: インデックス投資が「自動運転」なら、高配当株の個別株投資は「マニュアル車の運転」。操作を楽しめる人には向いていますが、全員にお勧めできるものではありません。

高配当株企業って、実はどんな企業か知っていますか?

「配当が高い=儲かっている最強企業」ではないんです。

実態は成熟産業で事業投資先がないから、余ったお金を株主に還元している企業。そして投資家から見捨てられているから株価が安く、結果として利回りが高く見える企業が多いんです。

| 企業タイプ | 利益3億円の使い方 | 特徴 |

|---|---|---|

| 成長企業 | 事業投資2億+内部留保1億 | 株価がどんどん成長、配当は少ない |

| 高配当(成熟)企業 | 内部留保1億+配当金2億 | 株価は横ばい〜下落リスクあり |

つまり高配当株投資は「今をときめくイケイケの企業」ではなく、おじいちゃん企業にあえて投資する手法だと理解しておく必要があります。

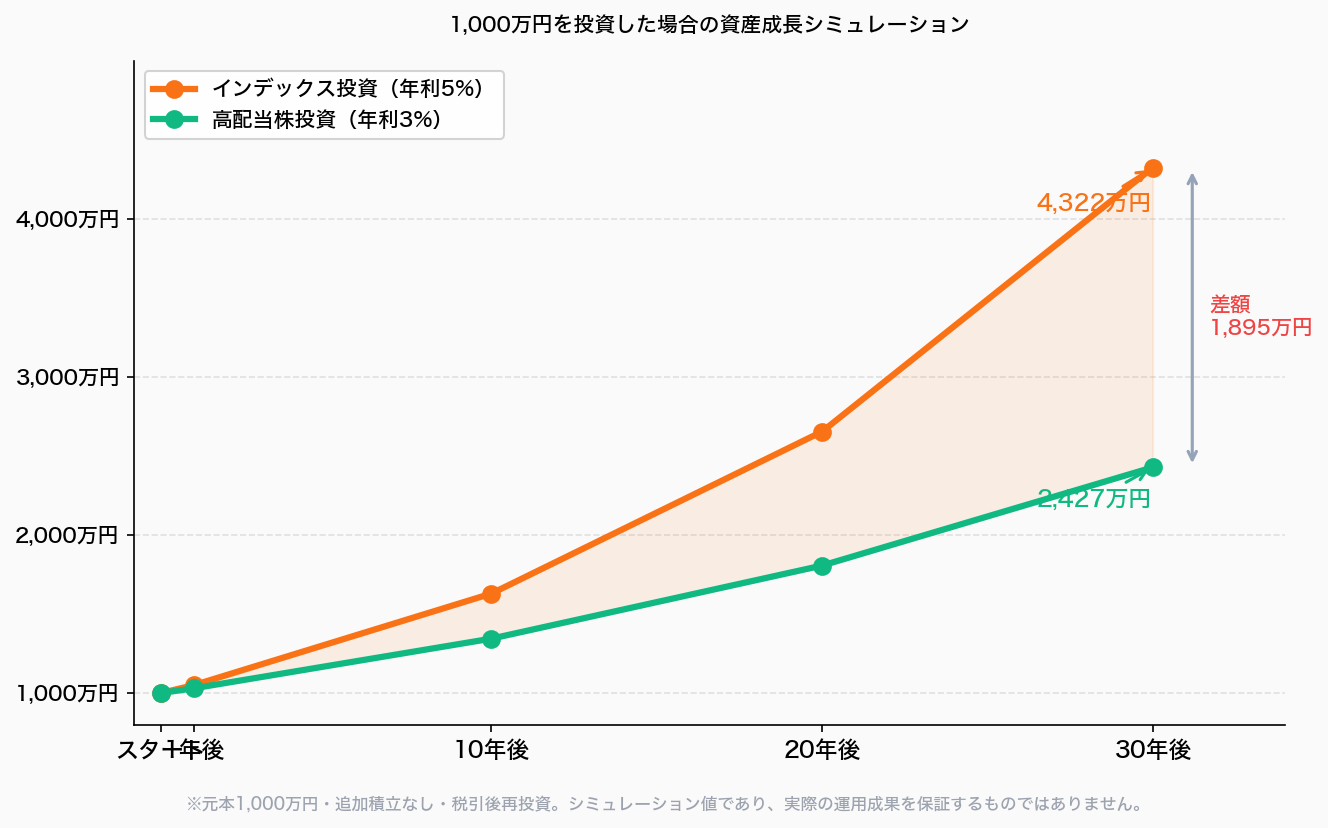

リターンの差もシミュレーションしてみましょう。投資元本1,000万円・追加積立なし・税引後再投資の場合:

ママ: たった2%の差でこんなに変わるんですね……。じゃあインデックスだけでいいんじゃ?

しん: 資産を最大化したいならインデックス一択です。でも「今の生活を豊かにしたい」という目的なら、高配当株投資にしかない魅力がある。大事なのは目的と手段を一致させることですね。

投資には目的があって、それに合った手法を選ぶべきです。手法ありきではなく、目的が先。

| 投資の目的 | 向いている手法 | 特徴 |

|---|---|---|

| 老後の資産形成 | インデックス投資 | 毎月積立、難しい知識不要、今は豊かにならない |

| 今の生活を豊かにしたい | 高配当株投資 | 配当金がもらえるが分析・管理が難しい |

| 短期で資産を大きく増やしたい | グロース株・FX・信用取引 | 短期で何倍にもなるがギャンブル性が高い |

「配当金が欲しい」のか「老後資金を作りたい」のか。ここを間違えると、苦労ばかりで成果が出ない投資になってしまいます。

しん: 僕はインデックス投資と高配当株投資の二刀流です。老後資金はインデックスに任せて、高配当株は「今を楽しむため」と割り切っています。この切り分けがめちゃくちゃ大事。

高配当株投資は、常に勉強が必要です。

誰かが紹介した銘柄をそのまま買い続けるだけでは、いつか必ず行き詰まります。

ジーピー: 投資の世界はすべてが自己責任です。「誰かが言っていたから」は、損失が出たときに何の慰めにもなりません。

ただし、最初から全部できる必要はありません。

| 段階 | 状態 |

|---|---|

| 始めたて | 投資用語が分からない、1銘柄の分析に何時間もかかる、決算書を見たくない |

| 経験を積んだ後 | 用語は脳内で瞬時に変換、銘柄分析は数秒で完了、決算がむしろ楽しみ |

しん: 僕も最初は1銘柄調べるのに1時間以上かかっていました。でも3年続けると、決算発表が「答え合わせ」みたいで楽しくなってきたんですよね。筋トレと一緒で、続ければ必ずラクになります。

これが一番重要な基準です。

高配当株投資の前にやるべきことの順番はこうです:

ママ: 焦って始めなくていいんですね。順番があるんだ。

では「資産形成の目処が立った」とはどういう状態か?

仮に60歳で2,000万円を目標として、年間リターン5%で運用できると仮定した場合:

| 現在の年齢 | 投資元本 | 毎月の積立額 | 運用期間 | 60歳時点の到達額 |

|---|---|---|---|---|

| 60歳 | 2,000万円 | 0円 | – | 2,000万円(完了) |

| 50歳 | 500万円 | 8万円 | 10年 | 約2,000万円 |

| 40歳 | 0円 | 5万円 | 20年 | 約2,000万円 |

| 30歳 | 0円 | 2.5万円 | 30年 | 約2,000万円 |

しん: このシミュレーションを見て「あ、自分はまだインデックスの積立を頑張る段階だな」と思った方、それが正解です。僕自身も高配当株投資を始めたのは、インデックス投資で土台を作ってからでした。

ここまで読んで、どう感じましたか?

どの感想もOKです。大切なのは、感情や雰囲気ではなく事実を理解すること。理解した上でやるかやらないかは、自分で決めればいい。

| 理解すべき事実 | 内容 |

|---|---|

| 資金力勝負 | 月3万円の配当には約900万円必要 |

| 個別株投資 | 一社一社の分析・管理が必要 |

| 非効率 | インデックスより低リターンになりやすい |

しん: 個人的には、興味があるなら少額から経験してみることも大切だと思っています。高配当株投資を始めると、ニュースの見え方、経済の捉え方が本当に変わるんですよ。

ジーピー: まずは1株から買える単元未満株(SBI証券のS株、楽天証券のかぶミニなど)で練習するのがおすすめです。いきなり大金を投じる必要はありません。

正直に言います。

投資初心者や資産形成の途中段階の方は、インデックス投資で十分です。

わざわざハードモードの投資を選ぶ必要はありません。老後に必要な資産形成の目処を立てることが最優先です。

でも、それでも「やりたい」と思える人は、ちょっとだけ変態の素質があるのかもしれません(褒め言葉です)。

僕自身、決算書を読む時間が楽しくなってきた時点で「あ、自分は完全に変態側の人間だな」と自覚しました。

| タイプ | おすすめの投資法 |

|---|---|

| 手間をかけたくない人 | インデックス投資一本でOK |

| 今の生活も豊かにしたい+勉強好き | インデックス投資+高配当株投資の二刀流 |

| 短期で大きく稼ぎたい人 | 高配当株投資は向いていない(別の手法を検討) |

最後に、この記事のポイントを整理します。

高配当株投資の3つのメリット:

3つの不都合な真実:

始める前の3つの基準:

| 最優先でやるべきこと | 内容 |

|---|---|

| ① 家計管理 | 無駄を見直し、生活防衛資金を確保 |

| ② インデックス投資 | オルカン・S&P500で老後資金の土台を作る |

| ③ 稼ぐ力アップ | 副業や昇進で入金力を高める |

| ④ 高配当株投資 | 目処が立ってから開始 |

しん: 「ゆっくり、でも確実に。」これは僕のモットーですが、高配当株投資にもそのまま当てはまります。焦らず、まずは土台を固めてから。配当金という名の果実は、じっくり育てた木からしか実りません。一緒にコツコツ頑張りましょう!