投資に役立つおすすめの本!【名著】「投資で一番大切な20の教え」を紹介!

shin@kabublog

コツカブ

こんにちは、しんです。

いきなりですが、みなさん「ほったらかし投資術」を知っていますか?

ほったらかし投資術とは、2022年3月に出版された、書籍「全面改訂 第3版 ほったらかし投資術」に書かれている投資法になります。

第3版ということで、以前からとても人気のある書籍であることはもちろんのこと、改訂を重ねるごとに内容は充実しており、とても良い本になっています。

そこで本記事では、山﨑元氏と水瀬ケンイチ氏の共同著書である「ほったらかし投資術」を参考に、以下の3点を解説していきます。

ほったらかし投資術は誰でもできる、ほぼ最適な投資運用法と言っても良い投資法です。

まだ投資を始めていない人は、ほったらかし投資術の理解することで、すぐに80点以上の最適な資産運用を始めることができます。

※本記事は書籍の重要な点をピックアップして解説していますので、隅々まで詳しく知りたい方は書籍を購入することをおすすめします。

それでは解説に入っていきます。

【書籍】ほったらかし投資術の凄い点は以下の3つです。

【書籍】ほったらかし投資術では、投資商品を明確に紹介しています。

その投資商品とは、「eMAXIS Slime全世界株式(オールカントリー)」です。

「eMAXIS Slime全世界株式(オールカントリー)」に投資するだけで、世界中の株式に分散投資できます。

一般に投資に詳しい人の書籍や投資系インフルエンサーほど、おすすめファンド10選のように投資商品をすすめることが多いと思います。もちろん、それが悪いとは思いませんし、他にも優良な投資商品があることも事実です。

投資初心者の人からすると10選でも多くて迷ってしまいますよね。

その中で書籍は、具体的に1つの投資商品を紹介しています。この「eMAXIS Slime全世界株式(オールカントリー)」はほとんどの個人投資家にとって、最適解であるといえる投資商品です。

著者の水瀬ケンイチ氏は、実際にインデックス投資で、20年(年利平均6%)かけて億り人になっており、確かな実績があります。

ちなみにインデックス投資とは、日経平均株価やS&P500のような指数に連動する成績を目指す投資のことです。

最近では、インデックス投資をすすめる専門家が増えています。「投資の神様」ウォーレン・バフェット氏でさえ、S&P500連動のインデックス投資をすすめています。

でも今、インデックス投資を勧めている人の多くは、水瀬氏のようにインデックス運用を20年間続けて億の資産を築いているワケではありません。

インデックス投資の他に、不動産投資や仮想通貨、事業などでの資産を増やしてきた人たちがほとんです。

まさに水瀬氏は、日本におけるインデックス投資の先駆者だと思います。

上述したとおり、水瀬氏は本物のインデックス投資家です。

そして、共著者の山崎氏も投資において大ベテランの1人です。

ほったらかし投資術は、投資歴の浅い人がたまたま儲けた方法を書いた投資本ではありません。

だからこそ、以下のように具体的な解説ができる内容になっています。

実際の経験、投資歴の長さ、豊富な知識量から、著者の2人は投資を始めようとする人や投資経験が浅い人が、どこでつまづくか分かるのだと思います。

他にも、投資に関する相談を数多く受けてきたからこそ、大きな話題から小さな悩みまでカバーされた1冊となっています。

間違いなく、みなさんにおすすめできる投資書籍の1冊です!

ほったらかし投資術の具体的な方法は以下の5段階になります。

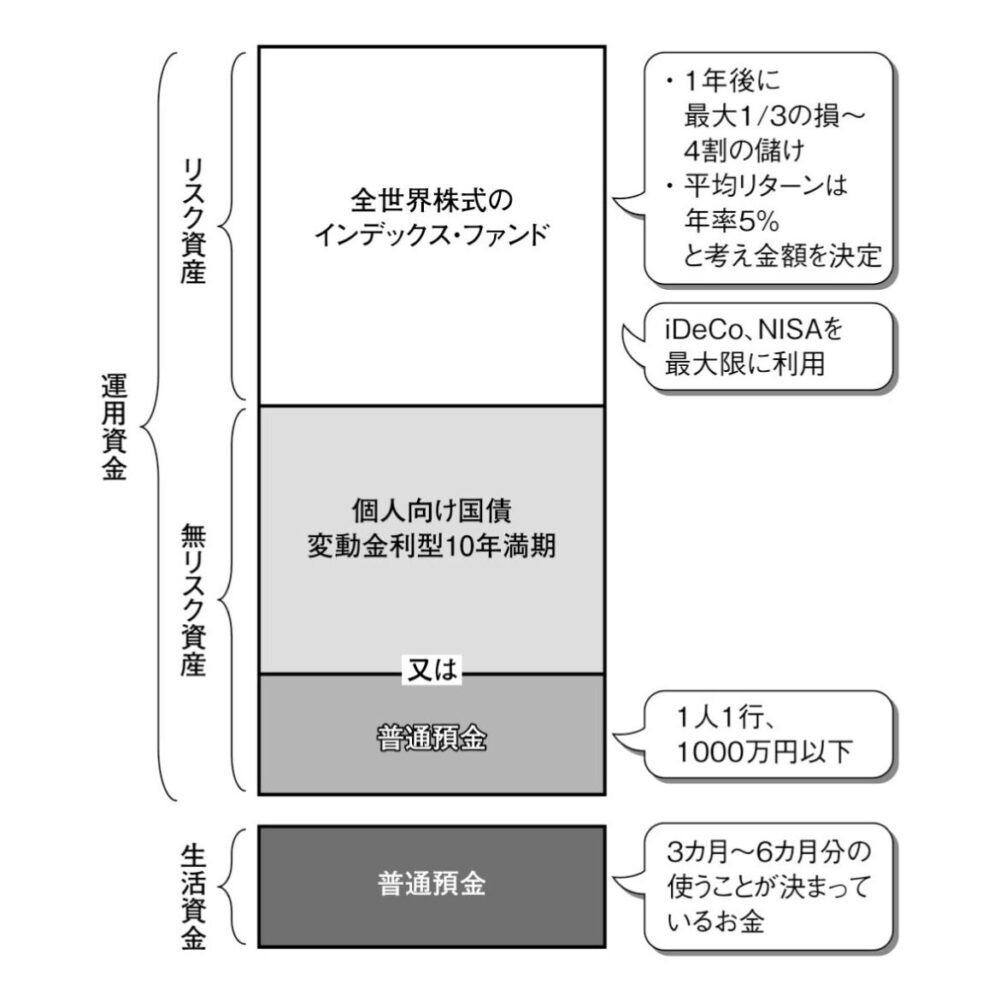

まず、みなさんの持っているお金を2種類に分けます。

投資はリスクがつきものです。

時には元本が減ってしまう可能性もあるので、生活に必要な運用資金とは別で準備してください。

安定した収入があり、生活費を十分に貯めている状態であれば、早い段階で投資を始めても良いと思います。

資産運用は、とにかく時間を味方につけてできるだけ早く始めることが大切です。

次に運用資金を以下のように分けてください。

すでに投資を始めている人でも、運用資金のうち、リスク資産への投資額を、無リスク資産へのお金の分配をどうすべきか悩んでいる人は多いと思います。

ほったらかし投資術では、「持っている資産の中の『金額』で考える」と書かれています。

比率ではなく金額で考えるというのは、他の書籍であまり言われていない内容です。

ほったらかし投資術では、具体的な金額は以下のように紹介されています。

上記の具体的な数字について解説します。

まず、360万円は老後の生活費毎月1万円に相当する額をベースにして数字になっています。リタイア後の老後の年数を30年と考えた場合、360ヶ月に相当します。

つまり、360万円は老後の生活費毎月1万円に相当するという計算です。

要するに、老後の生活費が1万円減っても大丈夫と思える人は、360万円程度の損失を許容できるという考え方です。

結果的に、その3倍の1,080万円までリスク資産に投資できる計算となります。

この3倍という数字はどこからきたのかというと、eMAXIS Slim全世界株式(オールカントリー)には、以下の特徴があります。

1年でマイナス33%程度になる可能性とは、言い換えると投資額の1/3を失う可能性があるということです。

これが、リスク資産での運用は許容できる損失額の3倍までの根拠となっています。

②から、仮に老後の生活費が1万円減っても大丈夫と思える人は、360万円の3倍である、1,080万円までリスク資産に投資可能だと理解できました。

それでは、この場合に1,080万円を超えるお金を持っている場合はどうすべきでしょうか?

書籍では、以下の2つの無リスク資産が候補になっています。

個人向け国債は超低金利で、あまり魅力を感じないと思う人も多いと思いますが、個人向け国債変動金利型10年満期には以下のメリットがあります。

書籍では、このように無リスク資産は普通預金もしくは個人向け国債変動金利型10年満期として所有するという結論が書かれています。

投資の神様ウォーレンバフェット氏も遺言で「自分が死んだら、お金の10%を短期国債に、90%をS&P500インデックスファンドに投資すべし」と言っています。

繰り返しになりますが、リスク許容度の範囲内のお金はeMAXIS Slim全世界株式(オールカントリー)に投資することが書籍の結論となっています。

もちろん、似たようなファンドでも問題ありません。

類似したファンドの例は、

などがあります。

リスク資産の最適額をこのファンドに投資してほったらかしにするにするだけです。

そして、投資タイミングをはかる必要はなく、以下のように淡々と運用するだけとなっています。

書籍では、投資とは「持っていること」もっと言えば「ひたすら持ち続けること」と書かれています。

資本主義社会では、経済社会への参加者が経済をどんどん大きくしてくれます。それに伴って、みなさんの所有する株式の価値が大きくなっていくのです。

つまり、資本主義社会において株式を保有していない人と保有している人の経済格差を広がっていく一方になっているのです。

さらに書籍では、なぜ全世界株式が投資商品として示されているのか詳しい理論的な背景が書かれていますので、ぜひ読んでください。

当ブログでも、以下の2種類が最適解といえるファンドだと考えています。

一般的に、このファンドだけ持っていたら大丈夫!という思考停止した考え方は避けるべきです。でも、書籍で紹介されている全世界株式だけは、資本主義社会が続いていくという前提が崩れない限り、これだけで良いと言える商品です。

もちろん、投資にはリスクがつきものです。

しかし、全世界株式は15年程度の投資期間を継続できるのであれば、元本割れのリスクはいちじるしく低いという研究結果がでています。

書籍と同じようにほったらかし投資術を実践すると、ポートフォリオは以下のようになります。

ほったらかし投資術のポートフォリオは、

このポートフォリオがほったらかし投資術の設計図です。

この設計図に沿った投資をしている個人投資家に対して「間違った投資方法だ」と指摘できるお金の専門家は、ほとんどいないと思います。

投資を始めると決めれば、まずはつみてたNISAやiDeCoといった税制優遇制度をフル活用することから始めてください。

同じ投資商品に投資するなら、つみたてNISAやiDeCoなどの非課税制度から利用する方が、効率よく資産を増やすことができます。

非課税制度を上限いっぱいに使いさらに余った余剰資金は、適宜積立投資で追加していってください。

以上の5つがほったらかし投資術の具体的な方法になります。

再現性の高い投資術と言えると思います。

さらに、ほったらかし投資術について詳しく知りたい方は、ぜひ書籍を読んでみてください。

投資書籍としての価値は高く、価格以上のものを得られるはずです。

最後に、ほったらかし投資術も実践する上で、見逃してはいけない注意点についてお伝えします。

それは、著者の2人が圧倒的に合理的な考え方をしているという点です。

みなさんが2人のような合理的な人間ではない場合、ほったらかし投資術は失敗するかもしれません。

なぜなら、人間は感情が原因で時に不合理な行動をとる生き物だからです。

感情的な行動の例

実は私も感情に流された投資をしたせいで、大きな損失を出した経験があります。

特に資産運用など、お金が絡むことに対して人間は感情的に行動しがちです。

水瀬氏も、個別株投資をやったり、アクティブファンドを買ったりと、色々な回り道を経験きたとのことです。その上で、最終的にこれが正解ということで、ほったらかし投資に戻ってきているとのことでした。

つまり、「インデックスファンドに投資して後は放置」は、たくさんの経験をしてきたベテラン投資家たちが示す最適解の1つということです。

当ブログも投資で失敗しないために、少なくとも50%〜70%程度を「ほったらかし投資術」のコンセプトで実践すると、高い確率で大失敗しないと考えています。

合理性と感情という相反するものと、どう付き合って投資していくか、そして増えたお金をどのように使っていくかは、人それぞれの人生のテーマです。

実際に投資を少額から始めて、自分にあった適正なリスクの範囲を見つけていきましょう。

今回の記事では、以下の3点について解説しました。

ほったらかし投資術は誰でもできる、再現性の高いほぼ最適な投資手法です。

今回紹介した記事の内容をさらに詳しく知りたい方は、ぜひ書籍を購入してから隅々まで読むことをおすすめします。情報が厳選されていて、申し分ない「投資の王道の1冊」です。

本記事の内容は以上になります。

最後まで読んでいただいてありがとうございます。それでは失礼します。

詳しい運営方針は PR表記・運営方針について に記載しています。