SBI証券の口座開設&つみたてNISAの始め方について解説!【初心者でも大丈夫!】

shin@kabublog

コツカブ

こんにちは、しんです。

本記事では、初心者向けにインデックス投資の基本を解説しています。始めてインデックス投資という名前を聞いた方でもわかるようにわかりやすく丁寧に解説していきます。

インデックス投資は投資初心者に特におすすめできる投資手法です。インデックス投資とは、指数(インデックス)と同じ値動きを目指して10〜20年の長期目線で投資をする手法です。

誰でもわかるように解説しますので一緒に基礎から学んでいきましょう!

この記事ではインデックス投資をテーマに以下の6つを解説していきます。

これから投資を始める方でも、しっかりインデックス投資を学べる内容となっています。

基本的な知識からお得な制度、おすすめの投資信託までわかりやすく解説しますので、ぜひ参考にしてください。

それでは順番に解説していきます。

インデックス投資とは、企業の株を個別に売買するのでなく、以下のような指数(インデックス)と同じ値動きを目指して運用する投資手法のことです。

上記の指数はそれぞれ各取引所や特定の銘柄群などの値動きを表しています。

例えば、日経平均株価は日本経済新聞社が東証一部上場企業の中から選んだ225社の平均株価の推移を表す指数です。

ここで「日経平均株価と同じ動きを目指すから225社分の株式を買う必要があるのか?」という疑問が出てきます。

結論、225社分の株式を買う必要はありません。買いたいと思っても個人投資家には金銭面的にかなり難しいです。

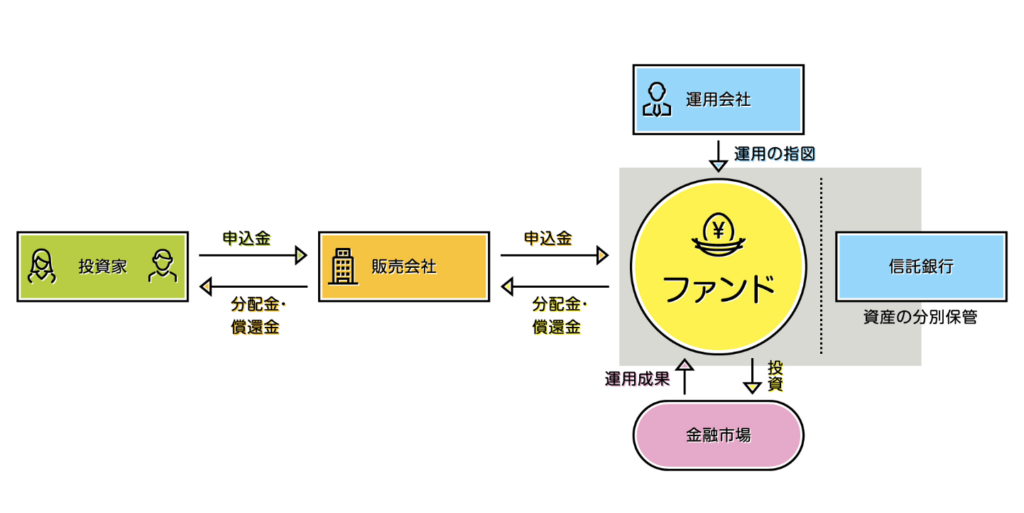

さすがに225社分の株式を1つずつ買うのは大変なので、投資信託(ファンド)という仕組みを利用します。

投資信託を簡単に説明すると、たくさんの投資家から集めたお金を1つの大きな資金としてまとめて運用のプロが代わりに投資・運用する商品です。

投資信託によって、運用方針(何に投資して、どんな目標・投資手法をとるか等)は異なります。

利益が出たら、その一部を分配金として還元する投資信託もあります。

投資信託を初心者におすすめする理由は以下の4つです。

もちろん注意点もあります!

手数料を払ってプロに運用を任せると言っても、投資信託は元本が保証された金融商品ではありません。

投資の世界において、元本や運用実績の黒字を保証する金融商品は存在しません。

もし元本保証や高利回りを謳っている金融商品を勧められたら、詐欺の可能性が高いので注意してください。

次は投資信託の種類を紹介します。投資信託には大きく分けて2つの種類があります。

指数に連動する投資信託をインデックスファンドを呼びます。

例えば、日経平均株価に連動したインデックスファンドを購入すれば、日経平均株価と同じ値動きになるような投資ができます。

成績の差をトラッキングエラーと言います。数値が小さいほど良い商品という認識でOKです。

一方で、せっかく手数料を払ってプロに頼むのだから、指数を上回る運用をしたいと考える人もいると思います。そんな人に向けた、指数に勝つことを目指したファンドがアクティブファンドです。

指数を上回る運用に魅力を感じるかもしれませんが、インデックスファンドよりも良い成績を出し続けられるアクティブファンドは多くありません。

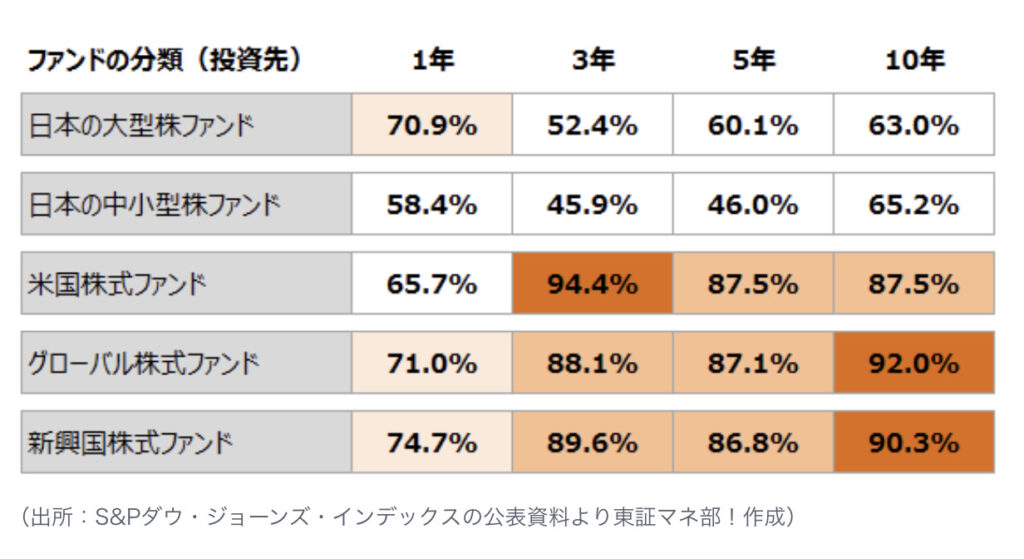

下記の図はインデックスファンドを下回っている日本のアクティブファンドの割合をあらわしている表です。

投資期間が長くなるにつれて、アクティブファンドがインデックスファンドに勝てなくなっていることがわかります。

長期にわたって良い成績を残せるアクティブファンドを見つけられる人は少ないはずです。だからこそ当ブログでは、投資初心者にインデックスファンドをおすすめしています。

おすすめは圧倒的にインデックスファンドです!

ここまでの内容で株式投資は「投資信託の中でもインデックスファンドへの投資が初心者にはおすすめ」とわかりました。

この投資方法にはお得な制度とおすすめの買い方があります。それは「つみたてNISAを利用してドルコスト平均法で積み立てる」ことです。

つみたてNISAとは、NISA制度(少額投資非課税制度)の一つです。金融商品から得られる利益を非課税にできる制度です。

例えば、一般の証券口座(特定口座・一般口座)の取引の場合、30万円の利益に対して20%の税金がかかります。そのため手元に残る金額は24万円になります。

一方で、つみたてNISAの口座なら利益に対して税金がかからないため、手元にまるまる30万円得ることができます。

非課税と聞くと難しく感じるかもしれませんが、以下の内容をおさえておけばOKです!

※2024年から新NISAが始まります。そのため上記の内容に一部変更がありますが、非課税期間の無期限化や投資額の増額など、私たちにとってとても有利な神改正となっています。

投資初心者にこそ、つみたてNISAをおすすめしたいのは、金融庁に認められた金融商品のみを投資対象にしているところです。

投資の世界には、ぼったくりとも言える金融商品が多くあります。しかし、つみたてNISAの対象であれば、金融庁が認めた金融商品のみに投資できるため、商品選びで大きな失敗をしにくいです。

実際に投資を始めるなら、なるべく安く買って、高く売りたいと多くの人は考えると思います。

しかし、将来の相場は誰にもわからないので、安く買えたかどうかは、その後の相場を見なければ判断できません。そのため、投資で大切なのは最高のタイミングで売買することではなく、最悪の状態を回避することです。

最悪の状態とは、持っているお金を全部まとめて投資した直後にリーマンショックやコロナショックのような暴落に巻き込まれることです。

そうならないためにドルコスト平均法をおすすめしています。

ドルコスト平均法とは、時間を分散させて投資することです。

例えば、100万円を持っていたとして、一度に100万円を全額投資するのではなく、毎月5万円のように分散させて投資をします。

分散させることで、割高な時に買うことにもなりますが、割安な時にも買えるため、平均が狙えます。

言い換えれば、投資は始めようと思った時がスタートのタイミングなのです。将来の相場は誰にもわからないので、ドルコスト平均法でコツコツと積み立てていきましょう。

インデックスファンドに投資しようと考えた時、次に悩むのが「どの商品を買ったら良いのか?」だと思います。

当ブログでは、以下の2つのタイプのインデックスファンドをおすすめしています。

それぞれインデックスファンドを紹介します。

米国株式に投資するなら「S&P500」という指数に連動するファンドがおすすめです。

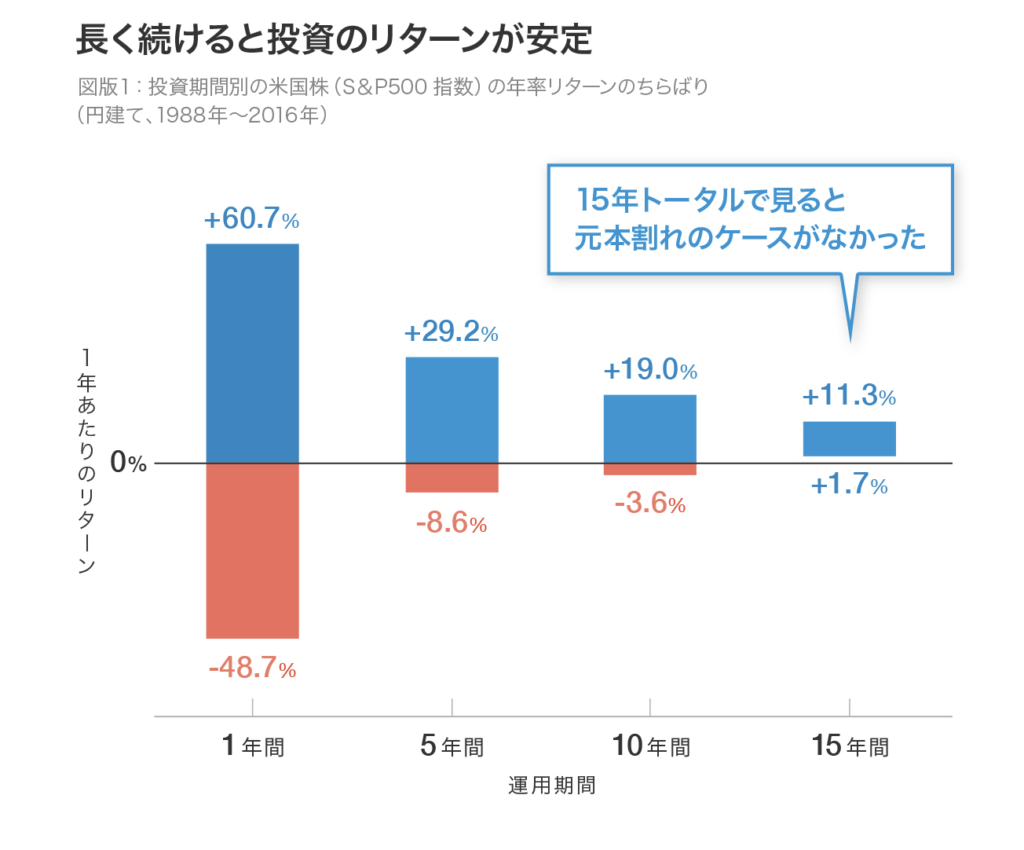

「S&P500」とは、米国で時価総額の大きい主要500社の株価をもとに算出される株価指数です。過去のデータを見ると、15年以上保有していれば、ほぼ100%収益がプラスになっています。

もちろん、将来も同じような結果になるとはわかりませんが、これまでの歴史から優秀な指数だとわかります。

「S&P500」に連動したインデックスファンドの中でおすすめは以下の2つです。

どちらも買い付け時の手数料が無料で、信託報酬も低コストです。そのため、長期間コツコツと積み立て投資をしたい人におすすめです。

S&P500よりも、さらに広く分散投資をしたいなら米国全体に投資するインデックスファンドもおすすめです。具体的には時価総額の小さい企業も含めた米国の4,000社に投資ができる以下のファンドです。

投資可能なアメリカの株式をほぼ100%カバーしています。

こちらも買い付け手数料が無料で、信託報酬も低コストです。S&P500より幅広く米国に投資したい人におすすめです。

ちなみに、上記で紹介した投資信託の信託報酬に大きな差はありません。

どれもアメリカに投資するファンドです。そのため、分散性と手数料を考慮して、自分が投資したいと思ったファンドを選びましょう。

米国や日本などの特定の国に集中して投資するのが不安な人は、全世界株式に投資するファンドがおすすめです。

具体的には以下の2つのファンドになります。連動する指数が違うため、それぞれ特徴も合わせて紹介します。

楽天・全世界株式インデックス・ファンドの方が、幅広く分散されていることがわかります。しかし、分散するほど成長性が低い企業も含まれるため、必ずしも分散すれば良いとは言えないということも理解しておきましょう。

ちなみに、米国株式と全世界株式のどちらかが正解というのはありません。

当ブログでは、米国株式と全世界株式のどちらのインデックスファンドもおすすめしています。

それぞれの特徴をしっかり理解した上で、みなさんの好きな方に投資すれば良いと思います。

ちなみに、「どっちが良いか悩んで決められない」という方は、より分散性の高い全世界株式をおすすめします。

ここまででドルコスト平均法でインデックスファンドを積み立てすることがわかりました。次は積み立てたインデックスファンドの取り崩し方を解説していきます。

10年、20年後、積み立ててきた資産が成長した後、どのように取り崩していくべきかイメージできている人は少ないです。

そこで、今回は「できる限り資産を減らさずに取り崩していく方法」として「4%ルール」を紹介します。

「4%ルール」とはアメリカのトリニティ大学の教授達が、トリニティスタディという研究において以下の答えを導き出しています。

取り崩しているのに、資産が増える可能性もあるんです!

ちなみに、トリニティ・スタディの研究は1998年に行われており、情報が古いと感じるかもしれません。

しかし2011年、2018年と検証が行われた結果、結論はほとんど変わっていませんでした。35年後に資産が残っている確率が96%という結果でした。

簡単に始められて、しっかりとした出口戦略も考慮されているからこそ投資初心者におすすめできるということです。

インデックス投資は、相場の状況に合わせて売買をせずに積み立てていくため、暴落による損失をすぐに取り戻すのは難しいです。

そのため、暴落によって資産が減っていくことに耐えられず損切りを考える人も多いです。しかし、当ブログは暴落が起こっても売らずに、保有し続ける(ホールド)ことをおすすめします。

いわゆる「ガチホ」です!

長期的な資産運用では、みなさんも極めて高い確率で暴落を経験することになると思います。だからこそ、暴落に対する知識や心構えを今のうちからしっかり学んでおくことが大切になります。

本記事ではインデックス投資について基本的な知識を6つ紹介しました。

繰り返しになりすが、インデックス投資は基本的に長期投資を前提としています。

そのため、暴落が起きても自分が投資しているファンドを信じて投資を続ける(継続)ことが大切です。

指数には様々な種類がありますが、指数に合わせて一つひとつの株式を売買するのは大変なので、投資信託を利用していきましょう。

投資信託の中には、指数に勝つことを目的としたアクティブファンドもありますが、インデックスファンドに長期的に勝ち続けることは難しいことがデータから分かっています。

そこで、おすすめのインデックスファンドをタイプ別に紹介しました。

上記のインデックス・ファンドは、すべてつみたてNISAの対象になっています。

つみたてNISAは、NISA制度(少額投資非課税制度)の一つです。金融商品から得られる利益を非課税にできる制度です。

つみたてNISAは、効率よく資産を増やすために非常に有効な制度の一つです。さらに、ドルコスト平均法で積み立てることで、暴落直前に一括投資をして大きく損失をかぶることもありません。

結論「つみたてNISAを利用して、ドルコスト平均法でインデックスファンドに投資する」ことが、初心者の最適解です!

仮に暴落が起きても、インデックス投資では短期間で損失をカバーできません。だからこそ焦って売るのは避けるべきです。

インデックス投資の基本は「長期投資」だからこそ、少額でもコツコツと投資を継続していきましょう。

株式投資はできるだけ早く始めて時間を味方につけることが重要です。もしまだ証券口座を持っていない人は、当ブログでおすすすめしている2つの証券口座(SBI証券と楽天証券)で口座開設をしましょう。

口座開設は無料で、つみたてNISAも同時に申し込めるのですぐにインデックス投資を始めることができます。

下記の記事で具体的な口座開設方法を紹介していますので参考にしてください。

今回の記事の内容は以上になります。

最後まで読んでいただいてありがとうございます。それでは失礼します。