【高配当株紹介】センコーグループHDの投資判断を徹底解説!

shin@kabublog

コツカブ

「投資を始めよう」と思った時、最初にぶつかる疑問があります。

それは、「結局、何を買えばいいの?」というあまりにも巨大で当たり前で1番の核心的な疑問です。

情報過多なこの時代、ネットで検索すれば誰もが「この方法が一番いい」と発信しています。

こんにちは!

救急隊長のしんです。

前回の記事で、私たちは「貯金だけでは資産が目減りするリスク」について学びました。

次のSTEP②は、「どの投資手法で資産形成をしていくか」を決めることです。

結論から言います。

仕事、育児、家事……。自分の時間を大切にしながら、着実に、かつ論理的に資産を増やしたい私たちにとって、投資の最適解は「インデックス投資」以外にありません。

なぜ断言できるのか。10年後のあなたに感謝されるための「投資の思考法」を、これから丁寧に紐解いていきます。

具体的な手法に入る前に、まず投資の世界の全体像を把握しましょう。

代表的な4つの資産運用と、その特徴を比較します。

| 投資対象 | 期待リターン | 手間・難易度 | 特徴 |

| 個別株投資 | 非常に高い | 非常に高い | 企業分析が必要。大きな利益も狙えるが損失も大きい。 |

| 不動産投資 | 安定している | 高い | 多額の初期費用と管理の手間が必要。 |

| インデックス投資 | 着実(年3〜7%) | 非常に低い | 市場全体に投資。手間いらずで平均以上の成績を狙える。 |

| 債券・金・外貨 | 低〜中 | 低い | 主に資産の「守り」として機能する。 |

多くの方が最初に憧れるのは「個別株」かもしれません。

しかし、ここで一度立ち止まって「自分に使える時間はどれくらいあるか?」を考えてみてください。

私たちは投資のプロではありません。

企業の財務諸表を毎日読み込み、深夜までチャートに張り付くことは不可能です。

だからこそ、「時間をかけずに、勝てる土俵」を選ぶ必要があります。

「インデックス投資」という言葉を初めて聞く方もいるかもしれません。

簡単に言えば、「日経平均株価」や「S&P500(アメリカの主要企業500社)」といった、特定の指数(インデックス)と同じ動きを目指す運用手法のことです。

例えば、全世界の企業に広く投資するインデックスファンドを1つ買うことは、「世界中の会社を少しずつ全部持つ」ことと同義です。

資本主義が続く限り、世界経済は長期的には成長し続けてきました。

個別の会社が倒産することはあっても、世界中の会社が同時に無価値になることはありません。

インデックス投資は、特定の会社の「浮き沈み」に賭けません。

人類全体の「成長」に賭けるという極めて合理的で、負けにくい手法なんです。

インデックス投資は、特定の会社の「浮き沈み」に賭けるのではなく、人類全体の「成長」に賭けるという、極めて誠実で、負けにくい手法なのです。

「平均を狙う投資なんて、なんだか地味で面白くない」

そう思うかもしれません。しかし、投資の世界には残酷な真実があります。

それは、

「プロの投資家(アクティブファンド)の約8割から9割は、長期で見るとインデックスの指標に勝てない」

という真実です。

これは、数々の学術的な研究で証明されています。

なぜ、高給取りのエリートたちが集まるプロのチームが、ただの「平均」に勝てないのでしょうか?

その大きな理由は次の2つです。

プロが運用する商品は、分析や売買に多くの人件費がかかります。

一方、インデックス投資は機械的に分散するだけなので、手数料が圧倒的に安いのです。

下の表はアクティブファンドとインデックスファンドのコストを比較したものになります。

| 費用項目 | アクティブファンド(例) | インデックスファンド(例) | 20年後の差(3000万円運用時) |

| 購入時手数料 | 1.0% 〜 3.3% | 0円(ノーロード) | 約30万円〜99万円の差 |

| 信託報酬(年率) | 1.0% 〜 2.0% | 0.05% 〜 0.1% | 約600万円〜1000万円以上の差 |

| 信託財産留保額 | 0.1% 〜 0.3%(解約時) | なし(ほぼゼロ) | 数万円〜数十万円の差 |

| 合計コスト感 | 「高い」 | 「圧倒的に安い」 | 高級車1台分以上の差 |

多くの人は「年利1%の差なんて大したことない」と考えがちです。

しかし、運用残高が増えるほど、この差が大怪我になります。

3,000万円を20年運用した場合、手数料が1.5%違うだけで、手元に残るお金は約1,000万円も変わる計算になります。

こっそりあなたの財布に手を入れられているのです。

はっきり言いますが、「プロが手間暇かけて運用するから高い手数料を払う」という考え方は、投資の世界では間違った考え方です。

なぜなら、『高い手数料というハンデ』を背負った状態で、市場平均(インデックス)を上回り続けることは、物理的に極めて困難だからです。

投資信託の運用成績において、私たちがコントロールできる唯一の要素、それが「コスト」です。

この「わずかなコストの差」が、10年、20年という長い年月を経て、取り返しのつかない大きな差となります。

結局、誰にも「明日の株価」は分かりません。

テスラがいつ爆上がりするか、どの企業が不祥事を起こすか。

どんなプロでも、100%の的中は不可能です。

それならば、「誰が勝っても恩恵を受けられるように、全部持っておく」という戦略こそが、最も賢明で合理的な判断と言えます。

投資を考える上で、絶対に外せない概念があります。

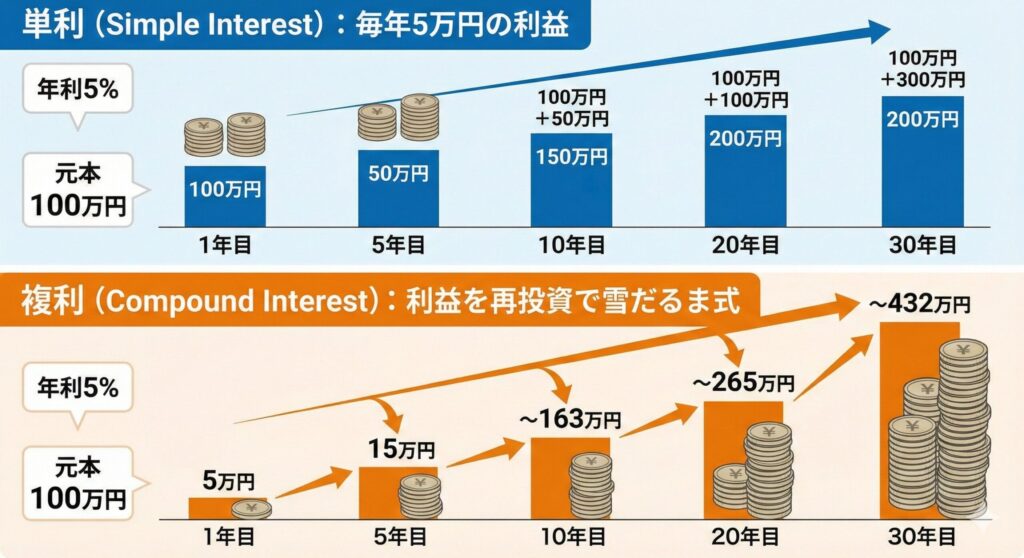

それが、アインシュタインが「人類最大の発見」と呼んだ、「複利(ふくり)」です。

複利とは、運用で得た利益を再び投資に回すことで、利益が利益を生んで雪だるま式に増えていく仕組みのことです。

複利の比べられる用語が単利です。

単利とは、最初の預けたお金(元本)に対してのみ、利息がつく仕組みのことです。

この2つの仕組みはとても重要なので、理解しておきましょう!

時間が経てば経つほど、グラフのカーブは急激に上昇していきます。

インデックス投資はこの「複利の力」を最大化するために、最も適した手法なのです。

私がインデックス投資を強く勧める最大の理由は、「人生の貴重な時間を奪わないから」です。

私たちは、住宅ローンの返済、子供の教育、親の介護、そして自分のキャリア……。

考えるべきことが山積みの世代です。

投資のために、子ども遊ぶ時間、妻と一緒にドラマを観てあーだこーだ言い合う時間、趣味の時間など、今、この瞬間でしか味わえない楽しさや豊かさを削るのは、本末転倒ではないでしょうか。

インデックス投資の具体的な手順は、次の記事(選ぶ編)で解説しますが、一度「毎月〇〇円買う」と設定してしまえば、あとは何もする必要はありません。

私はこれまで、割安な株を探して投資する「バリュー投資」も学んできました。

財務諸表を読み、その会社の「真の価値」を測る作業は、非常に知的な興奮を伴います。

しかし、数多くの失敗とそれなりの成功をしてきて感じました。

それは「ほとんどの人は、投資を人生のメインにしてはいけない」ということです。

個別株(バリュー投資)で市場平均を超えるリターンを出すには、相応の学習時間と、暴落に耐える鋼の精神力が必要です。

もしあなたが「投資が趣味」なら挑戦する価値はあります。

でも、あなたが「将来の安心のために、手堅く効率的に資産を作りたい」と考えているだけなら、プロの投資家がほとんど勝てない「市場の平均リターン」を、最初から受け取れるインデックス投資の方が、圧倒的にコスパが良いのです。

自分は投資が趣味的なところもあるので、個別株も投資していますが…。

今回の記事で、私たちが「考える」べきだったポイントを整理しましょう。

ここまで読んでくださったあなたは、もう「あやしい儲け話」や「複雑な投資テクニック」が必要ないということがわかったと思います。

断言します。

インデックス投資こそが、人生を豊かにする最も合理的な手段です。

次のステップでは、いよいよ具体的に「どの制度(新NISA)を使い、どの銘柄を選べばいいのか」について、一切の迷いを断ち切る解説をしていきます。

この記事を書くのに参考にした名著です。さらに具体的に深く学ぶたい方はぜひ読んでみてください。