【2026年最新】こどもNISA誕生!0歳から積立OK &株価激変の今こそ知りたい「NISAの新常識」

shin@kabublog

コツカブ

「証券口座を開けば、新NISAが始められる」

それは分かっているのに、なぜか手が止まる。

私自身、2020年の春に同じ場所で3週間止まっていました。

だから、最初に結論だけお伝えします。

結論:今日やるべきことは「とりあえず口座だけ開く」、これ1つだけです。

銘柄選びも、入金額の調整も、家計の見直しも、口座を開けたあとに落ち着いて決めればOK。

スマホで5分、費用は0円。途中でやめても1円も損しません。

こんにちは!救急隊長しんです。

地方公務員として17年以上、現役の救急隊長として10年以上、現場の最前線で活動を続けています。

投資歴は2020年から6年、旧NISA時代の2020年からSBI証券でインデックス投資をしています。

今日は「最後の一歩で止まっている自分」だった頃の私に向けて、書いていきます。

本記事は、コツカブの「40代から始める新NISA」シリーズのSTEP④。

銘柄まで決めた人が、最後の最後で止まらないように書きました。

口座開設は、新NISAでもっとも止まりやすいポイントです。

理由は、ここに「決めることが多すぎる」と感じてしまうから。

当時の私の頭の中はこんな感じでした。

どれも「やったほうがいい気がする」のに、結果としてどれも進まない。

気づくと2週間、3週間とすぎていきます。

突破口は、考え方を一段ゆるめることです。

最初の一歩は、これだけでOK

口座開設は無料、維持費もゼロ、解約もいつでもできます。

申し込みだけ済ませて、実際の積立は1週間後でも1ヶ月後でも構いません。

「扉を開けただけ」の状態で置いておく。

これが、続きの判断をいちばん軽くする方法です。

手順に入る前に、初心者がいちばん不安に感じる3つを片づけておきます。

これを読めば、安心して申し込みボタンを押せます。

結論、あなたの資産は守られます。

証券会社には「分別管理」というルールがあり、お客さんの資産は会社の自己資金とは別の場所で管理されています。

万が一破綻しても、資産は信託銀行などから返ってくる仕組みです。

さらに、それすら機能しない最悪のケースに備えて、投資者保護基金が1人あたり1,000万円まで補償します。

銀行預金のペイオフ(1,000万円まで保護)と同じ感覚で、安心していい領域です。

結論、1年に1回、変更できます。

NISA口座は「1人1金融機関」というルールですが、「一生1金融機関」ではありません。

来年からは別の証券会社、ということも可能です。

つまり、今ここで完璧な答えを出す必要はありません。

「とりあえず使ってみて、合わなければ翌年変える」で十分です。

結論、「いつ始めるか」より「いつまで続けるか」のほうが重要です。

長期投資は、運用期間が長くなるほど複利効果が雪だるま式に効いてきます。

20〜25年は、複利の恩恵を受けるのに十分な期間です。

「もう遅い」は、ほとんどの場合、当てはまりません。

不安が晴れたところで、本題に入ります。

新NISAの口座を開く場所は、ネット証券の「SBI証券」か「楽天証券」。この2つから選べば、ほぼ間違いありません。

銀行や店舗型証券会社でもNISAは始められますが、長期投資にはネット証券のほうが圧倒的に向いています。

3つ目が地味に大きいです。

新NISAの主役は低コストのインデックスファンドですが、これは販売側の手数料が薄いため、窓口ではあまり勧められません。

「もっと利回りのいい商品があります」と、別の高コスト商品を提案されがちです。

営業を受けずに、自分で「無印で安いやつ」を選べる。

これがネット証券最大の強みです。

| 比較項目 | SBI証券 | 楽天証券 |

|---|---|---|

| 国内株手数料 | 無料 | 無料 |

| 投資信託 | 業界最多クラス | 業界最多クラス |

| 米国株取扱数 | 約6,000銘柄超 | 約5,000銘柄 |

| 単元未満株 | S株 (買付手数料無料) | かぶミニ (時間制限あり) |

| クレカ積立 | 三井住友カード | 楽天カード |

| アプリの使いやすさ | やや古め | モダンで使いやすい |

| ポイント | Vポイント・Pontaなど | 楽天ポイント |

こう選べば、まず外しません

本記事ではこの後、SBI証券を例に開設手順を解説します。

楽天証券を選んだ場合も、流れの大枠は同じなので、参考にできます。

「迷ったらSBI証券」と言える、具体的な根拠を3つに絞って書きます。

SBI証券の最大の強みは、シンプルに「選べる商品が多い」ことです。

新NISAを始めたばかりの頃は「オルカン or S&P500」で十分です。

ですが、続けていくうちに、米国の高配当ETFや個別株に興味が出てくる人が多い。

そのとき「取扱がない」となると、別の証券会社を開き直す手間が発生します。

SBI証券は、最初から「将来やりたくなりそうなこと」をほぼ網羅してくれている。

これが長く使う前提の口座として安心できる理由です。

SBI証券では、三井住友カードを使って月10万円までクレジットカードで投資信託を積立できます(2024年の制度改正後)。

メリットはシンプルに2つ

新NISAの「つみたて投資枠」は年間120万円(=月10万円)。

これがクレカ積立の上限とちょうど噛み合います。

(※カード種別によってVポイント還元率は変わります。最新の還元率は三井住友カード公式サイトでご確認ください。)

SBI証券のS株は、本来100株単位の日本株を、1株から買付手数料無料で買えるサービスです。

「新NISAはインデックスファンドが主役だから、個別株は関係ない」と思うかもしれません。

ただ、長く投資を続けていると「気になる日本株を1株だけ持ってみる」という軽い遊び心が出てきます。

これを買付手数料無料でできるのは、地味に貴重です。

正直、デメリットも書いておきます。

SBI証券のアプリ・サイトUIは、楽天証券と比べてやや古めです。最初の数回は「あれ、入金どこから?」と迷うかも。

でも、慣れれば気になりません。それを上回る商品ラインナップの広さで、私は使い続けています。

申し込みを始めてから「あれがない」と気づくと、そこで止まります。

先に3つだけ揃えておきましょう。

新NISAの口座開設には、マイナンバーの提出が必須です。

マイナンバーカードがあると、提出回数が減って所要時間が大きく変わります。

これを機に申請を検討するのもアリです。

証券口座と連携させる銀行口座を1つ決めておきます。

普段使っているメインバンクで問題ありません。

SBI証券との相性で一番スムーズなのは「住信SBIネット銀行」ですが、最初から無理に作る必要はありません。

必要を感じてから追加で開けば十分です。

意外と見落としがちなポイントです。

キャリアメール(@docomo.ne.jp、@ezweb.ne.jp など)は、証券会社からの重要メールが迷惑フォルダに入ったり弾かれたりすることがあります。

Gmail・Yahoo!メール・iCloudメールのような普段からチェックしているアドレスを使いましょう。

セキュリティーもしっかりしているGmailがおすすめです。

✅ 事前準備チェックリスト

ここからが本題です。SBI証券をスマホで開設する流れを、5ステップで解説します。

(※2026年4月時点の手順です。最新の画面構成はSBI証券公式サイトをご確認ください。)

SBI証券の口座開設ページを、スマホで開きます。

いつものWebサービスと同じ流れです。ここで止まる人はほぼいません。

氏名・生年月日・住所・職業などの基本情報を入力します。

ここで2つだけ、間違えやすいポイントがあります。

⚠️ ここだけは絶対に間違えない

スマホ完結型の申込みでは、カメラで撮影してその場でアップロードします。

ここがほぼ唯一、手作業の発生する工程です。撮影のコツは3つ。

規約への同意ステップで、住信SBIネット銀行の同時申込が選択肢として出てきます。

「銀行を増やしたくない」「とりあえず証券だけ」の場合は、SBI証券単独でまったく問題ありません。

最後の確認画面で「申込みを完了する」をタップすれば、スマホ側の作業は終わりです。

慣れていれば5分前後、初めてでも10〜15分で完了します。

その後、SBI証券側で審査が行われます。

「証券口座は使えるけど、NISAだけ少し待ち」という状態になることがあります。

NISA口座が開設されてから、ゆっくり始めれば十分です。

開設完了メールが届いたら、最初にやるのは積立設定です。

ここまで来たら、もう8割は終わったようなもの。

SBI証券からのメールには、ログインIDと初期パスワードが書かれています。

最初のログインで、3つのパスワードを自分で決めて設定し直します。

3つとも別の値にして、メモを取っておきましょう。

最初は1,000円〜5,000円程度の少額で動作確認するのがおすすめです。

「少額で動かしてみる」だけで、心理的なハードルがすっと下がります。

最後の本丸です。

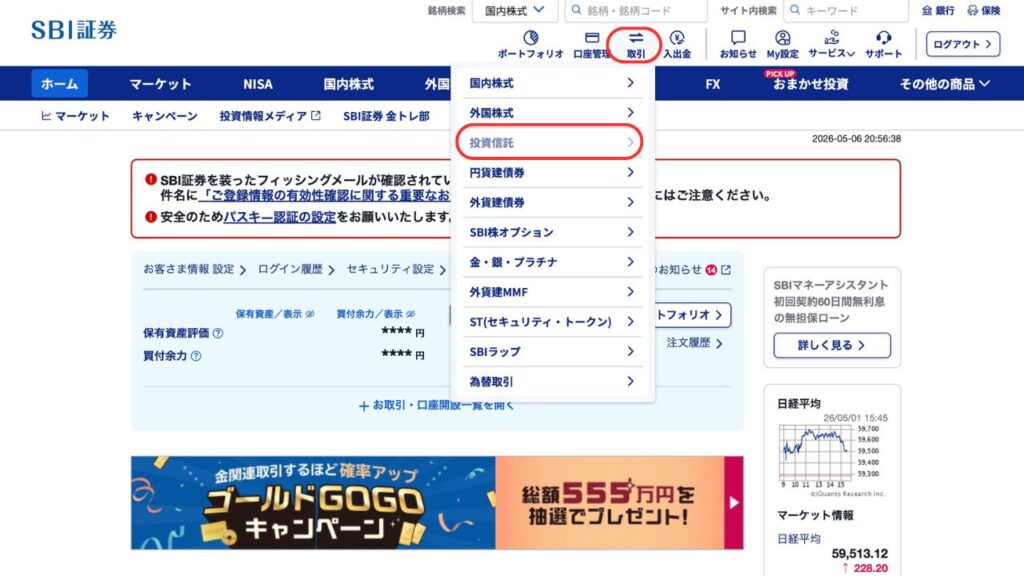

今回は、SBI証券でオルカンを自動積立設定します。

つみたて設定の流れ(SBI証券)

⚠️ ここが重要

これで、オルカンのNISAでの毎月の自動積立設定が完了しました。

あとは、何も考える必要はありません。

銘柄選びに迷う方は、まずは「eMAXIS Slim 全世界株式(オール・カントリー)」または「eMAXIS Slim 米国株式(S&P500)」を、月3,000円〜10,000円から始めれば十分です。

銘柄の詳しい選び方は、本シリーズSTEP③でカバーしています。

つみたて設定が終わったら、本当にやることがありません。

というより、やらないことが正解になっていきます。

ここから先は「ゆっくり、でも確実に。」のフェーズです。

結論、「設定を変えない」「売らない」です。

つみたて設定は、毎月決まった額を自動で買い付ける仕組み。暴落のときは「同じ金額で、より多くの口数が買える」状態になっているので、長期投資家にとってはむしろ仕込み時です。

ニック・マジューリの著書『JUST KEEP BUYING』というタイトルが、すべてを表しています。ただ、買い続ける。これが長期投資家のいちばん強い武器です。

まったくダメじゃありません。口座を作っただけで、何も買わない期間があってもOKです。

「扉を開けてあるだけ」の状態で、しばらく置いておいて構いません。

NISA口座は「1人1金融機関」と決まっています。同時に2社で開くことはできません。

ただし、年単位で金融機関の変更は可能です。今すぐ完璧な答えを出さなくて大丈夫です。

長くなりましたが、最後にもう一度だけ整理します。

2020年、口座開設の前に3週間止まっていた自分に伝えるとしたら、たぶんこの一言です。

「とりあえず、口座開設だけしとこう」

銘柄も、入金額も、家計の最適化も、扉を開けたあとに、ゆっくり決めればいい。

6年やってみて、いちばん強く実感していることです。

口座開設は、人生を変える「派手な出来事」ではありません。

でも半年後・1年後に振り返ったとき、確実に「あの日に開けておいてよかった」と思える瞬間が来ます。

あなたの新NISAも、ここから静かに動き始めます。

ゆっくり、でも確実に。

詳しい運営方針は PR表記・運営方針について に記載しています。

執筆:しん隊長(消防士・救急隊長/FP3級・簿記2級)

参考書籍

出典・参考リンク

※本記事は2026年4月時点の情報に基づいています。制度・手数料・還元率は変更される可能性があるため、最新情報は各公式サイトでご確認ください。