【初心者向け】バリュー株投資とは?50億円稼いだ投資家の手法を3種類に分けて徹底解説

shin@kabublog

コツカブ

「結局、新NISAで何を買えばいいんだろう?」

STEP②「考える」までを読んでくださった方は、「インデックス投資が、本業のある40代の最適解」というところまで、たどり着いていると思います。

でも、いざネット証券のサイトを開いてみると、商品の数がやたらと多い。

「eMAXIS Slim」「SBI・V・S&P500」「楽天・全米株式」「iFreeアイフリー」「ニッセイ」「たわらノーロード」……。

どれも似たような名前で、似たようなチャート。

で、結局何を買えばいいのか?

正直に言うと、6年前の私もまったく同じでした。

結論から言ってしまいます。

新NISAで初心者がまず選ぶべきは、「全世界株式(オルカン)」か「S&P500」のどちらか1本。

派手さはありません。一発逆転もありません。

でも、6年運用してきた私の感覚としても、著名な投資家たちが言っていることとしても、「投資の勉強にそこまで時間をかけたくない私たちにとっての答え」は、ほぼここで決着します。

本記事では、なぜその2択でいいのか、信託報酬や新NISAの枠の使い方まで含めて、初心者の目線でゆっくりほどいていきます。

こんにちは!救急隊長しんです。

大阪で17年以上、消防士として働いていて、そのうち10年以上を救急隊長として現場に立ってきました。

40代、妻と息子2人と暮らす4人家族、住宅ローン35年もち。

2020年から新NISAでインデックス投資、日本の高配当株、仮想通貨を組み合わせて運用しています。

STEP②「投資の最適解を考える|なぜ「インデックス投資」が最強なのか?」を読んでくださった方は、ここまでで、インデックス投資が、勉強もチェックも面倒な私たちの最適解であると知っています。

そうすると、当然次に出てくる疑問はこうなります。

「じゃあ、具体的に、どのインデックスを買えばいいの?」

結論を、もう一度はっきり書きます。

🎯 新NISAで選ぶべき「鉄板の2択」

世の中にはインデックスファンドだけでも、ざっと数百本あります。

でも、本業のある40代が新NISAで失敗しにくく、長く付き合える本数に絞ると、最終的にはこの2択あたりに落ち着く——というのが、本記事の結論です。

理由はシンプルで、世界の名著が示す「長期・分散・低コスト」という3点セットを、両方ともきちんと満たしているからです。

逆に言うと、ここから外れた商品(特定の業種・テーマ型・レバレッジ型など)は、初心者が新NISAでわざわざ最初に選ぶ必要はあまりありません。

あとから「もう少し攻めたい」と思ったときに、サテライト的に検討すれば十分です。

私自身は新NISAでS&P500ベースのインデックス投資を積み立てています。

まずは1つめの選択肢、「オルカン」=全世界株式インデックスから見ていきます。

オルカンというのは、商品名「eMAXIS Slim 全世界株式(オール・カントリー)」の略称が定着したものです。

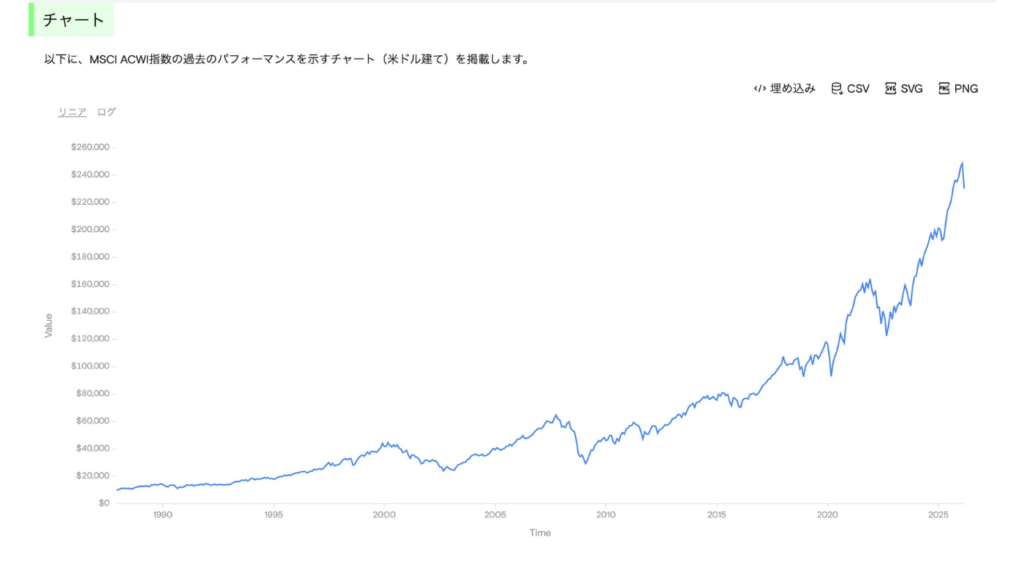

ファンドの中身は、「MSCI ACWI(オール・カントリー・ワールド・インデックス)」という指数に連動するように作られています。

このMSCI ACWIという指数の中身を、ざっくり並べるとこんなイメージです。

| 項目 | 内容 |

|---|---|

| カバー対象 | 先進国23か国+新興国24か国=計47か国 |

| 構成銘柄数 | 約3,000社 |

| 米国比率 | 約60%(時価総額ベース) |

| その他の上位国 | 日本・英国・カナダ・フランス・スイスなど |

| カバレッジ | 世界の投資可能な株式時価総額の約85% |

つまり、オルカン1本を月1万円買うと、その1万円は「世界中の主要企業約3,000社に少しずつ分けて投資された」ことになります。

アップル、マイクロソフト、エヌビディア、トヨタ、ソニー、ネスレ、ノボノルディスク、TSMC——。

誰もが知っている超大企業の、ほんの一部のオーナーになれる、というイメージです。

過去のリターンを見ておきましょう。

1988年からの長期データで見ると、MSCI ACWI(円ベース)の年平均リターンは、ざっくり年7〜8%程度とされています。

※出典:MSCI公式データ、各種運用会社の月次レポート

ただし、これは長期で慣らした数字です。

途中には、リーマンショックで世界株が約半値、コロナショックで1か月で3割近く下げる、といった大きな下落も含まれています。

「右肩上がりに見えるけど、現実には何度もガタガタ揺れていた」というのは、しっかり押さえておきたいポイントです。

オルカン最大の強みは、「これからどの国が伸びるか」を自分で当てに行かなくていいことです。

たとえば1989年のバブル絶頂期、世界の時価総額ランキングのトップは日本企業がほぼ独占していました。

当時は「これからも日本の時代」と多くの人が信じていたはずです。

ところが、その後の30年で世界の主役は米国に大きく移っていきました。

30年後の主役が、米国のままなのか、中国なのか、インドなのか、まったく別の国なのかは、正直言って誰にもわかりません。

オルカンを持っていれば、「世界全体としては前に進む」と信じておくだけで、勝ち国の入れ替わりはファンド側が勝手に調整してくれます。

「広く分散されたインデックスファンドへの長期投資は、過去のデータが示すかぎり、最も賢明な戦略のひとつである」

「未来の勝ち馬を当てる」のではなく、「世界全体に乗っかっておく」。

オルカンは、その思想をいちばん素直な形にした商品です。

もう1つの選択肢、S&P500を見ていきます。

S&P500は、米国の代表的な500社で構成された株価指数です。

S&Pダウ・ジョーンズ・インデックスという会社が算出していて、米国を代表するインデックスとしていちばん有名なものになります。

| 項目 | 内容 |

|---|---|

| カバー対象 | 米国の約500社(NYSE・NASDAQの大型株中心) |

| カバレッジ | 米国株式時価総額の約80% |

| 主な構成銘柄 | アップル/マイクロソフト/エヌビディア/アマゾン/グーグル/メタ など |

| 業種の偏り | 情報技術セクターの比率が高め |

ここで知っておいてほしいのが、S&P500は、ただの「米国の代表企業500社」ではなく、「世界で稼いでいる米国企業500社」と言ったほうが実像に近い、ということです。

アップルもマイクロソフトもアマゾンも、売上の半分前後は米国外で稼いでいます。

S&P500を1本買うことは、米国に投資しながら、結果として世界各地の経済成長にも乗っかることになる——というのが、長年支持されてきた理由です。

長期データで見ると、S&P500(配当込み・米ドルベース)の年平均リターンは、過去数十年でざっくり年9〜10%程度とされています。

※出典:S&P Dow Jones Indices年次レポート、ジェレミー・シーゲル『株式投資』

ジェレミー・シーゲルが膨大なデータをまとめた名著『株式投資』によると、米国株は1802年から200年以上にわたって、長期ではインフレ調整後で年率6〜7%前後のリターンを生み出してきた、とされています。

もちろん、これも長期で慣らした数字です。

2000年代の最初の10年(いわゆる「失われた10年」)のように、ほとんど横ばいで終わる時期もありました。

S&P500への投資について、もっとも有名な発言の一つがこちらです。

「私の遺言の指示はシンプルだ。現金の10%を米国短期国債に、残り90%を非常に低コストのS&P500インデックスファンドに投資せよ」

世界一の投資家とされるバフェットが、自分の妻のために残す資産の運用方針として書いた言葉です。

「銘柄選びのプロ」であるバフェット自身が、家族には「銘柄選びをしないS&P500のインデックスファンド」を勧めています。

このメッセージは、初心者がS&P500を選ぶ大きな後押しになります。

「あのバフェットがS&P500推し」というのは、けっこう象徴的な話だと思います。

銘柄選びのプロ中のプロが、家族には「インデックスでいいよ」と言っている。

ここを知ってから、私はS&P500への抵抗感がだいぶ薄れました。

ここまで読んで、「で、結局どっちを選べばいいの?」というのが、いちばん気になるところだと思います。

結論から、私の考えを書いておきます。

💡 ざっくりした選び方

どれを選んでも「致命的に間違える」ということは、まずありません。

オルカンとS&P500を、もう少し並べて見比べておきます。

| 項目 | オルカン (全世界株式) | S&P500 |

|---|---|---|

| カバー範囲 | 世界47か国・約3,000社 | 米国の約500社 |

| 米国比率 | 約60% | 100% |

| 過去リターン (長期平均の目安) | 年7〜8%程度 | 年9〜10%程度 |

| ボラティリティ | やや低め (広く分散) | やや高め (米国に集中) |

| 向いている人 | 「未来の勝ち国を予想したくない」人 | 「米国の成長は今後も続くと思う」人 |

オルカンとS&P500、どちらにも捨てがたい良さがあります。

「決められない」ときは、半々で持つのも現実的な選択肢です。

たとえば毎月3万円を積み立てるなら、

オルカン1.5万円+S&P500 1.5万円、というイメージですね。

ただし、注意点が1つだけあります。

参考までに、私自身の話をすると、新NISAのつみたて投資枠は「S&P500」で土台を作っています。

理由はシンプルで、

「これから100年も米国が強いと信じているから」

という、とても米国に対して強気な理由です。

でも、「絶対に米国!」と言い切れるほどの完璧な根拠はないので、世界全体に乗っかっておくほうが無難です。

ここは正解はないので、自分の納得できるほうを選んでください。

💡 ここで挙げたeMAXIS Slim・SBI・Vシリーズのオルカン/S&P500は、私が使っているSBI証券ですべて購入できます。

選ぶインデックス(オルカン or S&P500)が決まったら、次に意識してほしいのが「信託報酬」です。

信託報酬とは、ファンドを保有しているあいだ毎日少しずつ引かれていく手数料のこと。

銀行の口座管理手数料のような感覚で、保有額に対して年◯%という形で発生します。

ここがインデックスファンドの面白いところで、

「同じ指数(たとえばS&P500)に連動するファンドなら、中身はほぼ同じ」になります。

ということは、長く持つほど「信託報酬が安いファンドのほうが、手元に残るリターンが多い」という、ほぼ単純な話になるわけです。

たとえば、信託報酬の差が「年0.1%」しかなくても、

1,000万円を30年運用すると、ざっくり30万円以上の差が積み上がります。

もう少し身近な数字で見てみましょう。

毎月3万円を30年積み立てて、年利5%で運用した場合の信託報酬の差は、こうなります。

| 信託報酬 | 30年後の概算 | 差額 |

|---|---|---|

| 年0.1% | 約2,420万円 | — |

| 年0.5% | 約2,290万円 | ▲約130万円 |

| 年1.0% | 約2,140万円 | ▲約280万円 |

同じ指数に連動しているのに、信託報酬を1%にしただけで、30年後には軽自動車1台くらいの差になります。

これがコストの怖さです。

「コストは確実に効く。リターンは不確実だが、コストだけは確実だ」

世界初のインデックスファンドを作ったボーグルが、繰り返し言っていた言葉です。

2026年5月時点で、日本のネット証券で買える代表的なインデックスファンドの信託報酬は、こんなイメージです。

| ファンド名 | 連動する指数 | 信託報酬 (年・税込) |

|---|---|---|

| eMAXIS Slim 全世界株式 (オール・カントリー) | MSCI ACWI | 0.05775% |

| SBI・V・全世界株式 インデックス・ファンド | FTSEグローバル・ オールキャップ | 0.1338% |

| eMAXIS Slim 米国株式 (S&P500) | S&P500 | 0.0814%以下 |

| SBI・V・S&P500 インデックス・ファンド | S&P500 | 0.0938% |

| 楽天・全米株式 インデックス・ファンド | CRSP US Total Market | 0.162% |

| (参考)一般的な アクティブファンド | ― | 1.0〜2.0%程度 |

細かい数字を毎回比較するのは大変なので、ざっくりした目安として覚えておくとラクです。

2026年現在、新NISAのつみたて投資枠で買える主要なインデックスファンドは、ほぼすべて年0.2%以下に収まっています。

つまり、つみたて投資枠の中から「オルカン」または「S&P500」を選んでおけば、信託報酬で大きく外す心配は、ほとんどありません。

💡 ここがポイント

信託報酬は「長く持つほど雪だるまのように効いてくる」コスト。

逆に言えば、最初に0.2%以下のファンドを選んでおくだけで、20〜30年後に大きな差を生む準備が整います。

ここは派手じゃないけれど、いちばん見落とされがちな急所です。

銘柄が決まったら、最後は「新NISAの2つの枠を、どう使うか」です。

新NISAには大きく分けて、つみたて投資枠と成長投資枠の2つの枠があります。

ざっくり比べると、こんな整理になります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁指定の 長期分散向き 投資信託・ETF | 投資信託・国内株・ 外国株・一部ETFなど (幅広い) |

| 主な使い道 | 毎月コツコツ積立 (インデックス中心) | 個別株・高配当株・ 気になる商品の 追加投資 |

| 非課税保有限度額 | 合計1,800万円 (うち成長投資枠は最大1,200万円まで) | |

結論から言うと、新NISAを始めたばかりの段階では、つみたて投資枠だけで十分です。

理由は3つあります。

むしろ最初から成長投資枠まで使おうとすると、「個別株はどれを選ぶ?」「ETFと投資信託、どっち?」「いつ買う?」という、判断が一気に増えます。

判断が増えれば増えるほど、続けるハードルは上がります。

1〜2年くらいつみたて投資を続けて、相場の上下にも慣れてきたら、成長投資枠を「楽しみ枠」として使うのもアリです。

例えば、こんな組み合わせ。

私自身も、新NISAではこの構造を採用しています。

つみたて投資枠は「触らない土台」。

成長投資枠で「個別株のもしかしたらの楽しみ」を少しだけ味わう、というイメージです。

「最も確実に資産を増やす方法は、ただ買い続けること(Just Keep Buying)」

「シンプルに、つみたて投資枠でインデックスを買い続けるだけ」、これだけでも十分すぎる土台になります。

「成長投資枠も使わないと、もったいない気がする」と思う方もいるかもしれません。

ただ、最初の1年は「つみたて投資枠を埋める」だけでも、十分にすごいことです。

焦って欲張ると、相場が下がったときにいちばん最初に心が折れます。

まずは「土台」を1つ、ちゃんと作るところから始めましょう。

救急の訓練でも同じで、はじめは基本動作だけを、しつこいくらい繰り返す。 そうすることで実際の救急現場でも確実な活動ができます。

最後に、私自身が始める前に抱えていて、いまも読者の方からよくいただく質問に、まとめて答えておきます。

A. ダメではありません。ただし、米国比率が約80%まで高まることだけ覚えておいてください。

オルカンの中身は、すでに約60%が米国株です。

そこに半分S&P500を足すと、ポートフォリオ全体の米国比率は約80%まで上がります。

「自分は米国に寄せたい」と納得しているなら問題ありません。

逆に「分散のためにオルカン買ったのに、なぜか米国に寄ってる」みたいな状態は、ちょっともったいないです。

オルカン1本で持つほうが、結果としてシンプルで分散も効く、というのが私の感覚です。

A. どちらでもOKですが、迷ったらeMAXIS Slimのほうが無難です。

理由は2つ。

SBI・Vシリーズも十分に低コストですし、SBI証券のクレカ積立と相性が良いという強みがあります。

「信託報酬の差は、年0.01〜0.05%程度」なので、正直、ここで悩んで時間を使うほどの差ではありません。

迷ったら、ネームバリューと安さでeMAXIS Slimを選んでおけば、20年後に大きく後悔することはまずないと思います。

👉 なお、SBI・Vシリーズやクレカ積立(Vポイント)を活かすなら、SBI証券の口座が前提になります。ファンドを選んでから口座を作る、の順番で大丈夫ですよ。

A. 短期では誤差ですが、20〜30年スパンでは「無視できない金額」になります。

たとえば毎月3万円を30年積み立てて、年利5%で運用した場合のシミュレーションだと、信託報酬0.1%の差は30年後に約30〜40万円になります。(運用額が増えるほど、効いてきます)

「30年後の30万円」と聞くとピンと来ないかもしれませんが、家族で温泉旅行を2、3回行ける金額です。

1日100円の節約は地味ですが、30年続ければ100万円以上になる——というのと、構造はまったく同じです。

A. 最初の1年はつみたて投資枠だけでOK。慣れてから成長投資枠を考えれば大丈夫です。

新NISAは年間最大360万円(つみたて120万+成長240万)が非課税で投資できます。

ただし、これは「使い切れる人にとっての最大値」であって、誰もが埋める必要はありません。

むしろ、生活費を切り詰めて無理に枠を埋めても、暴落が来たときに耐えられず売ってしまうのが、初心者がいちばん多くやらかすパターンです。

家計に無理がない範囲で、まずは「つみたて投資枠で月1〜10万円」を、20年続ける。

それだけで、十分すぎる成果が出ます。

A. 最初は買わなくてOKです。土台ができてから「楽しみ枠」として検討しましょう。

高配当株は、配当が定期的に入ってくる楽しみがあって、私自身は特定口座で買っています。

ただし、初心者がいきなり個別株から入ると、銘柄選びの沼にハマって続かないことが多いです。

順序としては、こんなイメージ。

「土台」と「楽しみ」を分けて考えると、無理なく続けられます。

長くなったので、ぎゅっとまとめます。

選ぶ作業は、ほんの数分で終わります。

「eMAXIS Slim 全世界株式(オール・カントリー)」か「eMAXIS Slim 米国株式(S&P500)」、どちらかを選んで、毎月の積立金額を決めるだけ。

年に1回くらい、見直したくなったら見直す。

それ以上のことは、しなくて大丈夫です。

派手な答えではないと思います。

でも、6年運用してきた私の感覚では、この「シンプルさ」こそが、本業を持っている40代にとっての最大の武器だと感じています。

家計に、ちょっとしたゆとりが生まれる。

「これからどうなるんだろう」という漠然とした不安が、少しだけ薄くなる。

それくらいの、ささやかな効果。

ただ、それが10年・20年と続いていくと、人生の後半戦の景色が、静かに変わっていきます。

STEP③「選ぶ」が終わったら、次はSTEP④「始める」に進みましょう。

具体的には、

「どの証券会社で新NISA口座を開けばいいのか?」

「口座開設から最初の積立設定まで、どう進めればいいのか?」

を、画面の流れに沿って丁寧に解説しています。

本記事と合わせて読むと、「何を買うか → どこで買うか → どう設定するか」という流れが、つながると思います。

👉 次のSTEPへ:新NISAを始める|最短5分で完了!迷いをゼロにする証券口座開設の完全ロードマップ|STEP④始める

👈 前のSTEPに戻る:投資の最適解を考える|なぜ「インデックス投資」が最強なのか?|STEP②考える

📌 STEP④に進む前に、口座だけ作っておきたい人へ

証券口座の開設は、無料・最短数日で完了します。

私自身が2021年から6年間ノートラブルで使っているのは、SBI証券です。

詳しい手順や他社との比較はSTEP④で解説しますが、「先に作っておきたい派」の方は、下のリンクから5分で開設できます。

ここまで読んでくれて、本当にありがとうございました。

「オルカンか、S&P500か。年0.2%以下で、つみたて投資枠で1本」

言葉にしてしまうと一行で終わる話ですが、ここに腹落ちできるかどうかで、これからの20年の積み立てが、ぐっと迷いなく進むと思います。

急がなくて大丈夫。

いっしょに、「ゆっくり、でも確実に。」進んでいきましょう。

詳しい運営方針は PR表記・運営方針について に記載しています。