つみたてNISAの運用成績を公開します!

shin@kabublog

コツカブ

「住宅ローンがまだ残っているのに、新NISAなんてできるの?」

40代になって、そう感じている方は多いと思います。

私自身、救急隊として働きながら35年ローンを抱え、妻と息子2人の4人家族を養っています。

こんにちは!

救急隊長しんです!

正直、投資を始める前は「老後のお金より、今のローン返済が先だろう」と思っていました。

でも、現場で数万件の救急事案を経験する中で気づいたことがあります。

「人はいつ、何があるかわからない。だからこそ、今から動くことが大切だ」

この記事では、40代・住宅ローンあり・子育て世代でも新NISAを無理なく始められる方法を、実際に投資している私の経験をもとに具体的にお伝えします。

「毎月いくらから始めればいいか」「住宅ローンと投資どちらを優先すべきか」といった疑問にも、数字で答えていきます。

「住宅ローンがあるのに、投資なんて余裕はない」

そう感じている40代の方は、決して少なくありません。

毎月の返済、子どもの教育費、食費や光熱費の値上がり……お金の出口は多いのに、入口はなかなか増えない。

そんな状況で「新NISAを始めよう」と言われても、正直ピンとこないですよね。

でも、少し立ち止まって考えてみてください。

今、行動しないことのリスクも、確実に存在します。

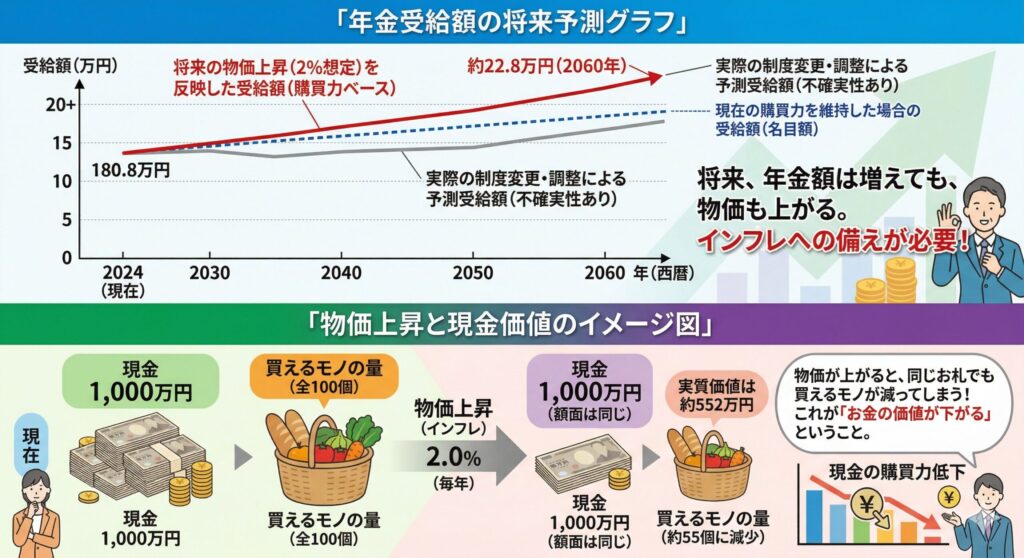

日本の公的年金は、今の40代が65歳を迎える頃には受給額が現在より減少すると試算されています。

物価は上がり続け、現金の価値は年々目減りしている。

「ローンを払い終えてから投資しよう」と思っていると、気づけば投資できる期間が10年を切っていた、ということになりかねません。

私自身、救急の現場にいると「もっと早く動いていれば」という場面を何度も目にします。

お金も同じです。

「いつかやろう」は、最も危険な先送りです。

40代は確かに「若くはない」かもしれない。

でも、65歳までまだ20年以上あります。

これは投資においては十分すぎるほどの時間です。

住宅ローンがあっても、子どもがいても、新NISAは始められます。

大切なのは「完璧な条件が揃うまで待つ」のではなく、今できる範囲で動き始めることです。

「とはいえ、毎月いくら積み立てればいいの?」

これが一番気になるところだと思います。

まずは、40代・住宅ローンあり・4人家族のモデル家計を見てみましょう。

【モデル家計(手取り月35万円の場合)】

| 支出項目 | 金額(目安) |

|---|---|

| 住宅ローン返済 | 8〜10万円 |

| 食費・日用品 | 6〜8万円 |

| 光熱費・通信費 | 2〜3万円 |

| 教育費(子ども2人) | 3〜5万円 |

| 保険・車費用など | 2〜3万円 |

| 合計(概算) | 21〜29万円 |

残る余裕資金は月6〜14万円ほど。

ここから「生活の予備費」を2〜3万円残すとすれば、投資に回せる金額は月3〜10万円が現実的なラインです。

ただし、最初から無理に多く積み立てる必要はありません。

新NISAは月100円から始められます。

【手取り別・おすすめ積立額の目安】

| 手取り月収 | おすすめ積立額 | 年間投資額 |

|---|---|---|

| 25万円 | 月1万円〜 | 12万円〜 |

| 30万円 | 月2〜3万円 | 24〜36万円 |

| 35万円以上 | 月3〜5万円 | 36〜60万円 |

「まず1万円から」でいい理由は、継続できることが最も重要だからです。

無理な金額を設定して途中でやめてしまうより、少額でも毎月コツコツ続けた方が、長期では圧倒的に大きなリターンになります。

慣れてきたら少しずつ増やせばいい。それだけです。

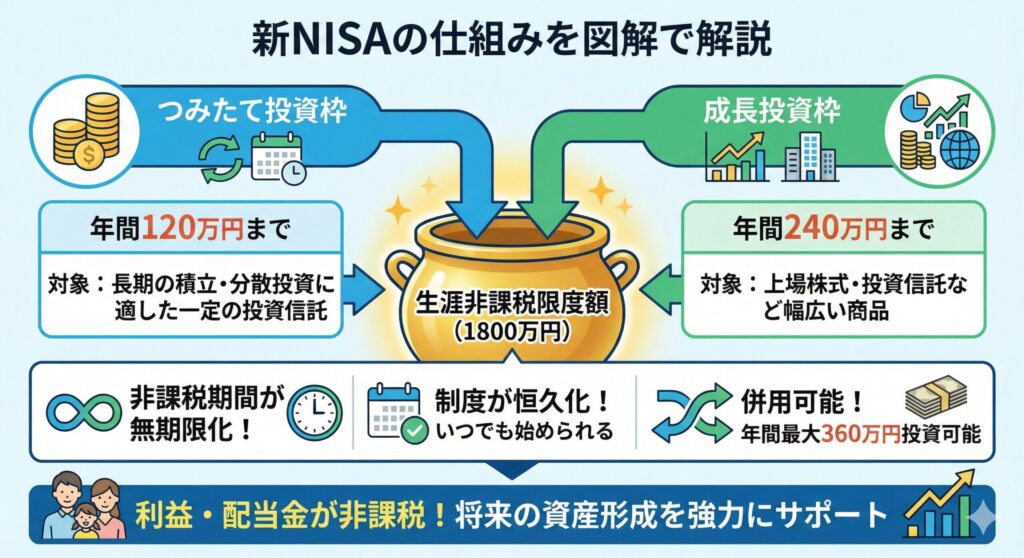

新NISAには2つの投資枠があります。

40代はこれをどう使い分けるかが重要です。

【つみたて投資枠(年120万円まで)→ インデックスファンドで堅実に積み立て】

40代のメイン戦略はここです。

おすすめは「オルカン(全世界株式)」や「S&P500インデックスファンド」。

理由はシンプルで、長期・分散・低コストという投資の王道を全て満たしているからです。

毎月自動で積み立て設定をすれば、あとは相場を気にせず生活できます。

【成長投資枠(年240万円まで)→ 高配当株orインデックスの額を増やすor趣味投資】

つみたて投資枠で積立に慣れてきたら、成長投資枠では自分の挑戦したい投資をしてみるのもいいと思います。

高配当株は、保有しているだけで配当金(インカムゲイン)が入ってくるのが魅力です。

配当金が入るたびに「投資って楽しい」と実感でき、継続のモチベーションになります。

私のポートフォリオでは、趣味投資として個別株(主に米国株)を少額だけ買って浮き沈みを楽しんでいます。

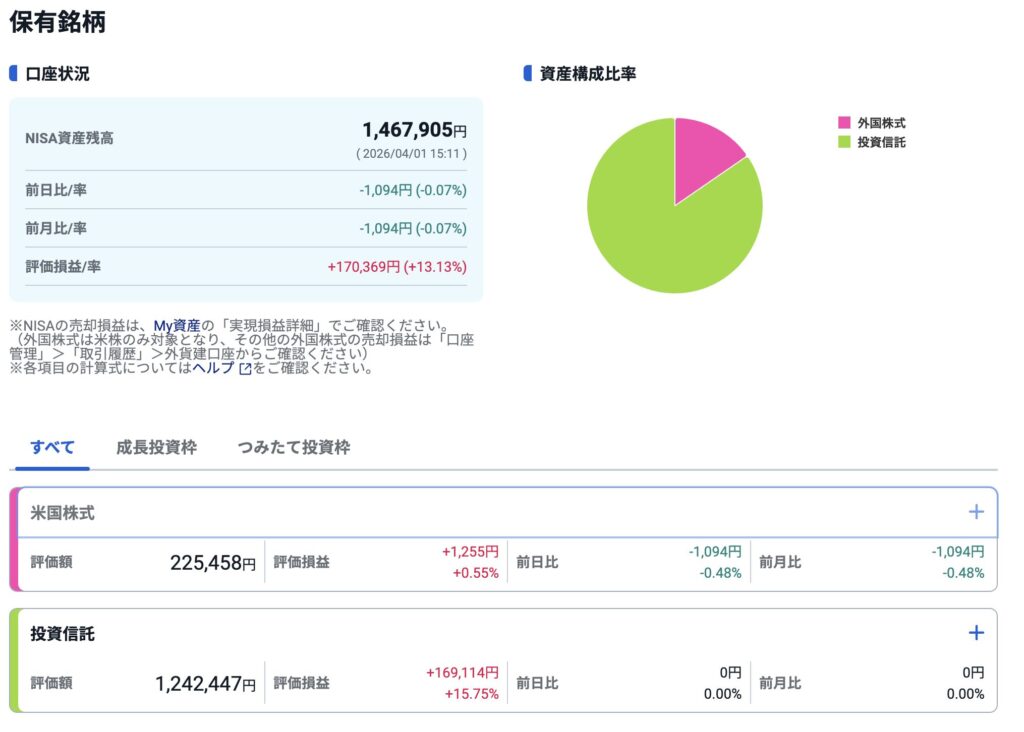

【しんのNISA口座の詳細】⇩

【しんの実際のポートフォリオ(2026年時点・参考)】

| 投資枠 | 銘柄・内容 | 積立方法 |

|---|---|---|

| つみたて投資枠 | SBI・V・S&P500インデックス・ファンド | 月4万円・自動積立 |

| 成長投資枠 | 個別株(主に米国株) | スポット購入中心 |

大切なのは「完璧なポートフォリオ」を最初から目指さないこと。

まずシンプルに始めて、学びながら育てていく姿勢が長続きの秘訣です。

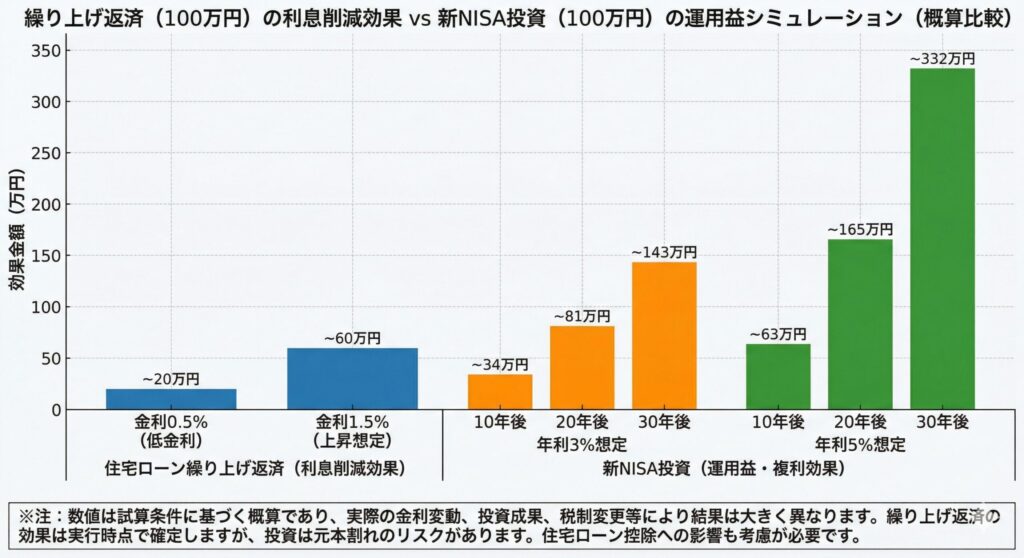

「繰り上げ返済と投資、どちらを先にすべき?」これは40代の住宅ローン持ちが必ず直面する問題です。

結論から言います。

金利1%以下のローンなら、投資を優先した方が数字的に有利です。

(2026年7月追記)日銀の利上げを受けて、住宅ローンの変動金利は上昇局面に入りました。私のローンも、いまは変動1.5%台です。

一方、インデックス投資の長期平均リターンは年利5〜7%が歴史的な目安です。

「0.5%の利息を節約する」より「5%の運用益を得る」方が、同じ100万円でも圧倒的に増えるということです。

【繰り上げ返済 vs 投資 100万円を10年間運用した場合の比較(試算)】

| 選択肢 | 効果(概算) |

|---|---|

| 繰り上げ返済(金利0.5%想定) | 約2.5万円の利息節約 |

| 新NISA投資(年利5%想定) | 約63万円の運用益(非課税) |

ただし、「金利が高い場合(1.5%以上)」や「返済が精神的に重い場合」は繰り上げ返済を優先する判断も正解です。

✅ まさに私自身が「金利1.5%台」の当事者になりました。実際に返済額がいくら増えるのか、借り換えとどちらが得か、実額で試算した記事はこちらです。

▶ 変動金利ついに上昇へ?残高3,000万円の我が家はいくら増える?【実額公開】

お金の問題は数字だけでなく、心理的な安心感も大切な要素だからです。

私のおすすめは「両方を少しずつやる」こと。

たとえば、余剰資金10万円があれば、新NISA投資7万円・繰り上げ返済3万円のように分けるイメージです。

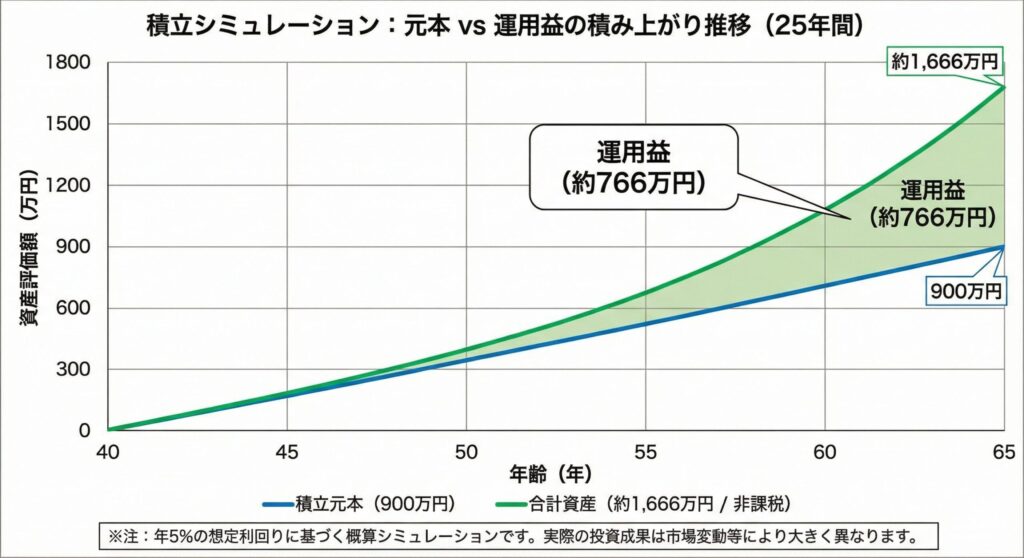

「40代から始めても、本当に老後資金は間に合うの?」

数字で確認しましょう。

【シミュレーション条件】 開始年齢:40歳 / 積立期間:25年(65歳まで) / 積立額:月3万円 / 想定利回り:年5%

| 項目 | 金額 |

|---|---|

| 積立元本(25年間) | 900万円 |

| 運用益 | 約766万円 |

| 合計資産 | 約1,666万円(非課税) |

しかも新NISAは運用益が全額非課税。

通常の課税口座では利益に約20%の税金がかかりますが、新NISAではその分まるごと手元に残ります。

月1万円でも計算してみましょう。

月1万円・年利5%・25年間 → 約595万円。

「たった1万円でも25年で約600万円」になるのです。

「遅すぎる」は思い込みです。

大切なのは金額の大小ではなく「今日始めるかどうか」。1日でも早く始めた人が、複利の恩恵を最大限に受けられます。

救急の現場にいると、「もっと早くやっておけばよかった」という後悔を何度も目にします。

お金も同じです。

完璧な準備が整ってから動こうとすると、永遠に動けません。

まず口座を開設する。積立設定をする。それだけでいい。

小さな一歩が、20年後の大きな安心につながります。

SBI証券の口座開設は最短5分で完了します。

まだ始めていない方は、今日この記事を読んだタイミングで動いてみてください。

詳しい運営方針は PR表記・運営方針について に記載しています。