「投資なんかせんでも貯金で十分やん」|妻に反対された私が、それでも新NISAを始められた3つのコツ

shin@kabublog

コツカブ

「住宅ローンの変動金利、ついに上がるの…?うち、大丈夫かな」

2026年6月16日、日銀が政策金利を1.00%に引き上げました。約31年ぶりの水準です。

ニュースを見て、不安になった方も多いと思います。

変動金利で住宅ローンを返している私も、まったく同じ気持ちでした。

こんにちは!救急隊長しんです!

40代・4人家族。35年の住宅ローンを変動金利で返済中です。

残高はまだ3,000万円。今回の利上げは、ひとごとではありません。

この記事では、私自身のローンの数字をそのまま公開しながら、「変動金利が上がったらどうするか」を一緒に考えていきます。

まず、事実の整理からいきます。

多くの銀行で、2026年10月の基準金利改定で年0.25%程度の引き上げが有力と報じられています(モゲチェック・2026年7月1日時点)。

毎月の返済額に反映されるのは、2027年1月の返済分からが一般的です。

きっかけは、2026年6月16日の日銀の利上げ。政策金利は0.75%から1.00%へ引き上げられました。

1995年以来、約31年ぶりの水準です(第一生命経済研究所レポートより)。

これを受けて、主要銀行は8月に短期プライムレートを引き上げると発表した、と報じられています(2026年7月時点)。

住宅ローン利用者の約77%が変動型を選んでいるとされます(東洋経済オンラインより)。

💡 つまり今回の話は、家を買った人の4人に3人に関わる話です。

▶ 利上げの背景は「2026年6月の経済ニュース5選」でも解説しています。

変動金利の多くは、日銀の政策金利に連動する「短期プライムレート」を基準にしています。

見直しは半年ごと。多くの銀行は4月と10月に基準金利を改定します。

実は、2025年12月の利上げ分は、2026年4月の改定ですでに基準金利へ反映されています。

つまりこの7月は、変動金利組の返済が実際に変わり始めた月。私もその一人です。

ひとつ安心材料も。契約時の「優遇幅」は完済まで維持されるのが一般的です。

上がるのは基準金利の分だけで、優遇まで取り消されるわけではありません。

金利が上がっても、毎月の返済額がすぐ増えるとは限りません。

多くの銀行には、次のルールがあるからです。

ただし注意点があります。

据え置き中も利息は増えているので、返済額の内訳が「利息多め・元本少なめ」に変わります。

「返済額が変わらない=負担が増えない」ではないんですね。完済までの利息総額は増える方向です。

さらに、ソニー銀行・SBI新生銀行・PayPay銀行など、このルール自体がない銀行もあります(モゲチェック調べ)。

その場合、金利上昇は返済額にすぐ反映されます。

✅ まずは契約書か銀行のサイトで、自分のローンに「5年ルールがあるか」を確認してみてください。

金利が急激に上がると、利息が毎月の返済額を上回る「未払利息」が発生する可能性もあります。極端な上昇時の話なので過度な心配は不要ですが、仕組みとして知っておくと安心です。

ここからは、私の実際の数字です。

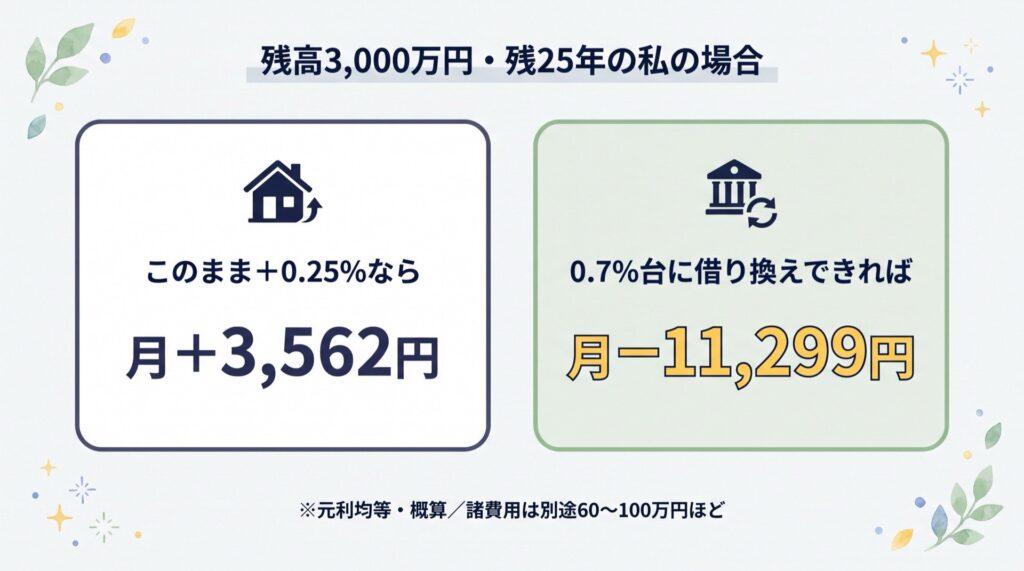

私の住宅ローンは、残高3,000万円・残り25年・金利1.525%(地方銀行・変動)。

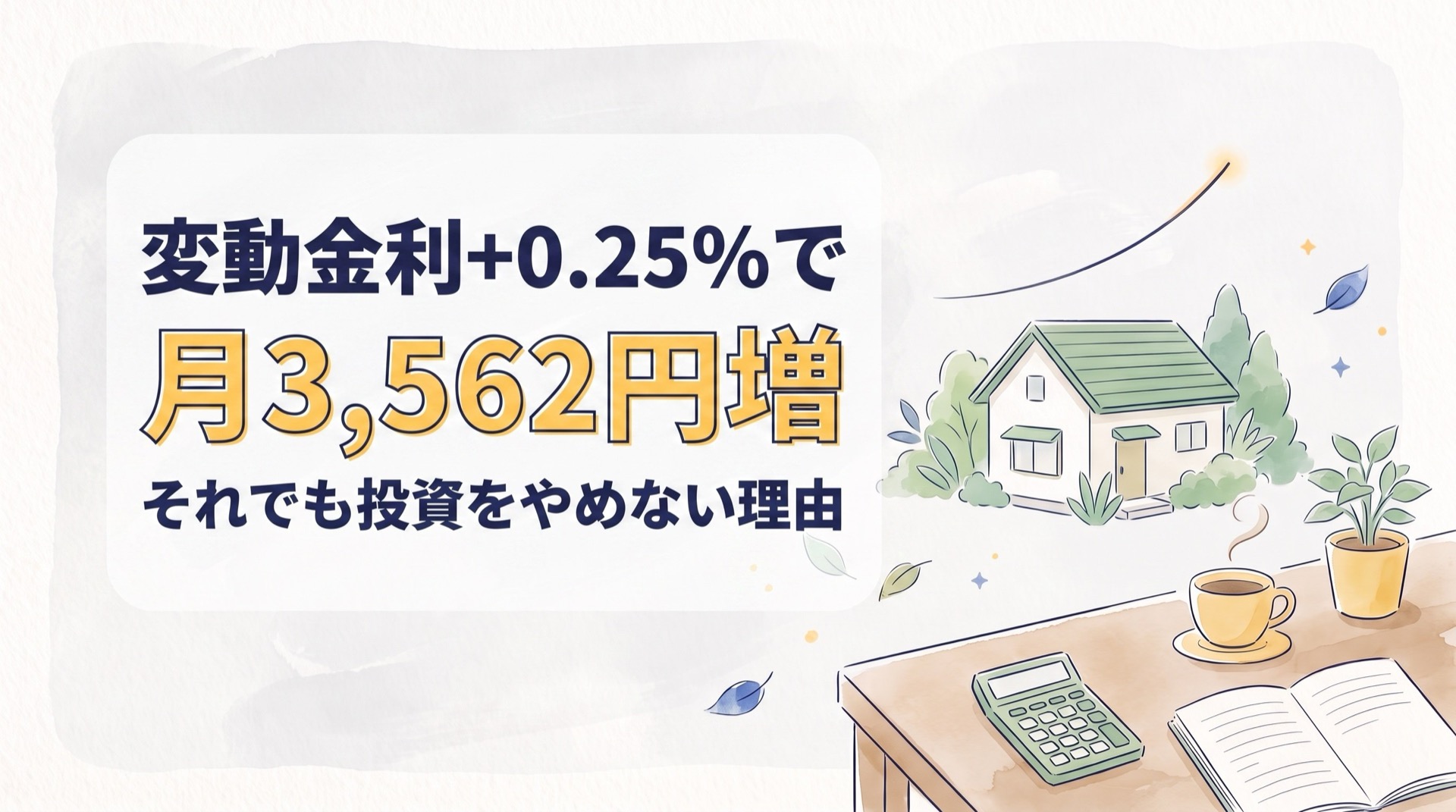

もし10月に0.25%上がったら、返済額はどうなるのか。計算してみました。

| 金利シナリオ | 毎月の返済額 | 現在との差 |

|---|---|---|

| 現在(1.525%) | 120,334円 | — |

| +0.25% (1.775%) | 123,896円 | +3,562円/月 (年+42,747円) |

| +0.50% (2.025%) | 127,522円 | +7,188円/月 |

✅ +0.25%で月3,562円。年間なら約4.3万円の負担増です。

もう一段上がれば月7,188円。正直、痛い金額です。

月7,000円といえば、我が家なら家族で外食1回分。それが毎月、確実に消えていく計算です。

ただ、金額が見えたことで、漠然とした不安は少し軽くなりました。

「いくら増えるか分からない」が、一番怖い。

まずは自分の残高と残年数で計算してみることを、強くおすすめします。銀行サイトの返済シミュレーションなら数分でできますよ。

なお、5年ルールがある銀行の方は返済額がすぐには変わりませんが、その間も利息の取り分は増えています。「金額が同じ=影響なし」ではなく「元本の減りが遅くなっている」と捉えるのが正確です。

日銀の利上げニュースが流れた日、妻とこんな話をしました。

金利、高くなりすぎてない…?ちゃんと払い終えられるのかな。

借り換えも考えた方がいいのかもしれないけど、方法もよく分からないし…

本当に手数料を払ってでも借り換えた方がいいの?最初にお金が出ていくのが辛いな…

その気持ち、よく分かるよ。

うちは地銀で1.525%だから、借り換えを考える価値はあると思う。

まずは数字だけでも見てみよう。

この「よく分からない・めんどくさい・最初にお金が出ていくのが辛い」。

借り換えに迷う人の本音は、ほぼこの3つに集約されるんじゃないでしょうか。

実はこの利上げ、職場でも話題になっています。

「どこで借りてるの?金利いくら?」——同僚の公務員仲間との会話に、住宅ローンの話が増えました。みんな、気にしているんです。

ネット銀行の変動金利は、新規借り入れ向けで0.9%台からあります(2026年7月1日時点・モゲチェック調べ)。

仮に私が低い金利へ借り換えられたら、どうなるか。

| 借り換え後の金利 | 毎月の返済額 | 現在(1.525%)との差 |

|---|---|---|

| 0.7% (ネット銀行想定) | 109,034円 | −11,299円/月 (25年で約−339万円) |

| 0.9% | 111,709円 | −8,625円/月 (25年で約−259万円) |

月1.1万円減、総額なら約339万円減。

数字だけ見れば、迷う余地がないように見えますよね。

借り換えには、保証料や事務手数料などの諸費用がかかります。

一般に60〜100万円規模と言われています。

私の場合の概算では、月1.1万円の削減で割ると、おおよそ5〜8年で諸費用の元が取れる計算です。

残り25年あることを考えれば、回収の見込みは十分立ちます。

それでも、妻の言う「最初にお金が出ていく辛さ」は、本当にその通りで。

毎月1.1万円の節約はうれしい。でも、先に100万円近い現金が口座から消える。

この心理的なハードルこそが、借り換えの一番の壁だと感じています。

なお、借り換え先は「より低い変動」だけでなく、「固定金利」という道もあります。

固定は毎月の返済額が完済まで確定する安心と引き換えに、金利は変動より高くなるのが一般的。「将来の安心を、目先の負担増で買う」選択です。

私が変動のままでいるのは、優遇幅が維持されること、そして上昇分を手元資金で吸収できる見込みがあるから。ここもリスク許容度次第で、答えは一つではありません。

そして白状すると、私自身、まだ借り換えに動けていません。

方法を調べて、書類を集めて、審査を受けて…と考えると、腰が重くなる。妻と同じです。

でもこれは、保険の見直しや格安SIMへの乗り換えと同じ構造だと思っています。

最初のめんどくさい作業さえ乗り越えれば、あとはずっと楽になるタイプの家計改善。

ちなみに、借り換えの前にできる一手も。今の銀行に「借り換えを検討している」と伝えて、金利引き下げの交渉をする方法です。

応じてもらえれば、諸費用ゼロで金利が下がる可能性があります。断られても失うものはありません。

だからこの記事は、あなたへの解説であると同時に、私自身への宿題でもあります。

一緒に重い腰を上げていきましょう。

金利が上がると必ず出てくるのが、「投資をやめて繰上げ返済すべき?」という悩みです。

私の答えは決まっています。繰上げ返済はせず、投資を続けます。

理由は3つあります。

もちろん、繰上げ返済が合理的な場面もあります。

住宅ローン控除の期間が終わった人、金利がさらに上がった局面、「借金を減らす安心感」を最優先したい人。

ここは正解が一つではなく、家計とリスク許容度で決める選択の問題です。

住宅ローン控除は、年末のローン残高の0.7%が所得税等から控除される制度です(国土交通省・新築は原則13年間)。控除期間中に繰上げ返済で残高を減らすと、控除額も減ります。繰上げ返済を考えるときは、自分の適用金利と控除率0.7%の比較も判断材料にしてみてください。

不安な時期こそ積立をやめない。その意味は、暴落のときの記事にも書きました。

▶ 関連記事:NISAが暴落しても売らなかった理由

返済額アップに備える「守りのお金」の作り方は、ボーナス配分の記事が参考になるはずです。

▶ 関連記事:公務員のボーナス、賢い使い方

私は投資を始めて6年になります。

コロナショックの暴落も、その後の金利上昇のニュースも、積立を止める理由にはしませんでした。

途中で「これ、意味あるのかな」と思った時期もあります。それでも続けた結果、積立は今、住宅ローンの不安を支える側に回ってくれています。

ローンの返済と資産づくりは、長い目で見れば両輪。片方を止めると、もう片方の不安が大きくなるだけでした。

✅ これから積立を始める方へ。私が6年使っているのはSBI証券です。国内株の売買手数料が無料で、投資信託の積立も1銘柄・少額から始められます。

最後に、同じ35年変動ローンを抱える方へ、一番伝えたいことを。

私は、家を買ったこと自体は大正解だったと思っています。

家族との暮らしの幸福度が、確実に上がったからです。

子どもたちがのびのび過ごせる空間、気兼ねなく暮らせる自分たちの家。これはお金の損得だけでは測れない価値でした。

ただし、これは人によります。

転勤の可能性が高い人、身軽さを大事にしたい人には、賃貸の方が合理的な場合も十分あります。

そして俯瞰して見ると、住宅ローンで家を買うことは、数千万円を借りて一つの不動産に集中投資する「レバレッジをかけた不動産投資」です。

金利が上がれば、借入コストが上がる。

今回の利上げは、その当たり前の事実を思い出させてくれました。

それを理解したうえで、それでも買いたいなら買えばいい。私はそう考えています。

「ローンを抱えながら投資をしていいのか」という基本の整理は、こちらの記事にまとめています。

▶ 関連記事:40代・住宅ローンがあっても新NISAはできる?

すでに買った私たちにできるのは、条件を少しでも良くする努力と、家計を守る備えです。

借り換えの検討も、投資の継続も、その一部。

私もまだ動けていない側の人間ですが、一緒に頑張っていきましょう。

A. これは誰にも断言できません。断言している情報こそ疑ってください。日銀は経済状況を見ながら段階的に判断するとされており、急激な連続利上げが既定路線というわけではありません。だからこそ「+0.25%なら」「+0.5%なら」と幅を持たせて試算し、どちらでも耐えられる家計にしておくのが現実的な備えです。

A. 固定への借り換えは「これ以上の上昇に怯えなくていい安心」を買う選択です。ただし一般に固定金利は変動より高く、借り換えた瞬間から毎月の返済額は今より増える可能性が高い。つまり「将来の安心」と「目先の負担増」の交換です。上昇が続くと考える人、返済額が読めないストレスが大きい人には合理的な選択肢です。私は、手元資金で上昇分を吸収できる見込みがあるため、変動のまま低金利への借り換えを検討しています。

A. 本文に書いた通り、私は投資を続けます。ただしこれは「生活防衛資金が確保できている」ことが前提です。返済ですでに家計が赤字なら、投資より先に家計の立て直しが最優先。また住宅ローン控除の期間中なら、控除率0.7%と自分の適用金利の比較も判断材料になります。

そして、今日からできる具体的な行動は3つです。

この3つをやるだけで、「よく分からないから怖い」がかなり消えます。

私も10月の改定を見届けつつ、借り換えの一歩を進めるつもりです。

進み具合は、またこのブログで報告しますね。

金利のニュースに振り回されず、やれることを一つずつ。

「ゆっくり、でも確実に。」でいきましょう!🚒

※本記事は2026年7月時点の情報と、私個人の住宅ローン条件にもとづく概算試算です。金利の見通しは確定ではなく、実際の適用金利・返済額・借り換え可否は契約条件や審査によって異なります。借り換え・繰上げ返済・投資の最終判断は、ご自身の責任でお願いします。