【高配当株】おすすめ財務優良株を紹介|アルプス技研を徹底解説!

shin@kabublog

コツカブ

「公務員って副業禁止だし、投資もダメなんじゃ…?」

高配当株に興味はあるのに、そう思って一歩を踏み出せずにいませんか?

実はこれ、数年前の私自身がまさにそうでした。

こんにちは!

救急隊長しんです!

現役の救急隊長として20年以上、地方公務員を続けています。

24時間勤務の交代制で、出動があれば真夜中でも現場に駆けつける毎日。

もちろんチャートに張り付くようなトレードは到底できる環境じゃありません。

でも結論から言うと、公務員は株式投資を禁止されていません。

資産運用としての株式投資は副業にあたらず、法律上まったく問題ないんです。

私自身、公務員を続けながら高配当株に投資しています。

それに忙しい公務員にこそ、実は高配当株投資は相性がいいんですよ。

とはいえ、

「具体的にどう始めればいいの?」

「銘柄はどう選ぶの?」

「公務員ならではの注意点は?」

と疑問だらけですよね。

私も最初はそうでした。

ネットで調べても情報がバラバラで、公務員目線でまとめてくれている記事がほとんど見つからなかったんです。

この記事では、投資未経験の公務員でも迷わず高配当株投資を始められるように、5つのステップで完全解説します。

証券口座の選び方から銘柄選びの具体的な基準、新NISAの活用法、暴落時の立ち回りまで、現役公務員投資家のリアルな経験をもとにすべてお伝えします。

「忙しくて時間がない」「投資の知識ゼロ」でも大丈夫。

過去の自分に向けて書くつもりで、できるだけわかりやすくまとめました。

ぜひ最後まで読んで、配当金という“第2の収入源”を手に入れる第一歩を踏み出してください。

「公務員は副業禁止だから、投資も難しいのでは…」

そう思っている方、実は真逆です。

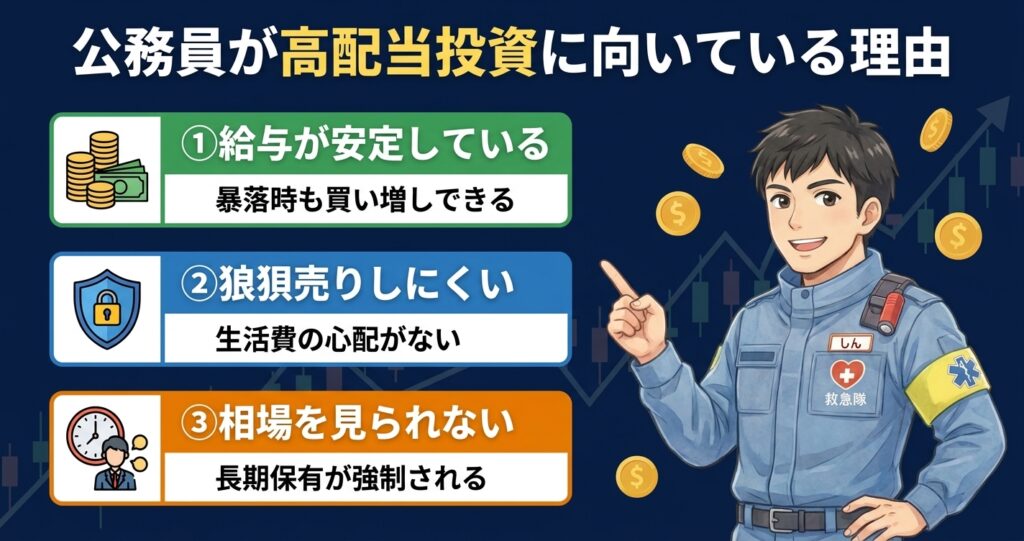

公務員の安定収入こそ、高配当株投資で最大の武器になります。

理由を3つに整理しました。

特に注目してほしいのが1番目の「給与の安定」です。

2020年のコロナショックで日経平均が1万6,000円台まで暴落したとき、私は救急現場でコロナ対応に追われていました。

正直、スマホで株価を見る暇すらなかった。

でも毎月の給与は変わらず振り込まれていたので、淡々と買い増しを続けられたんです。

結果、あのとき仕込んだ銘柄が、今では含み益+配当の二重取りになっています。

たしかに、フリーランスだったら収入が減って投資どころじゃなかったかもしれませんね…。

民間企業で働く方は、不景気になるとボーナスカット・リストラのリスクがあります。

暴落局面で「生活費のために株を売る」という最悪のパターンに陥りやすいんです。

高配当株投資でいちばん大切なのは、「株を持ち続けること」です。

そしてこれを実現する最強の武器が、公務員の安定月給。

年間配当利回り4%の高配当株を500万円分持っていたとすると、年間の配当金は約20万円(税引前)。

月に換算すると約1.7万円が、給料とは別の収入源として毎年口座に入ってきます。

ポイントは、配当金は「働かなくても届くお金」だということ。

安定月給で生活を守りながら、配当金で資産が雪だるま式に育っていく

これが「安定月給×配当金」の最強コンボです。

しかも公務員には期末・勤勉手当(ボーナス)もありますよね。

ボーナスのたびにコツコツ買い増せば、配当金は年々増えていきます。

暴落時に買った株は取得単価が低いので、配当利回りが高くなります。

これを「yield on cost(取得価格ベースの利回り)」と言って、長期保有ほど有利になる仕組みです。

株価が暴落したとき、多くの個人投資家がやってしまうのが「狼狽売り」です。

「狼狽売り」っていうのは、恐怖に耐えきれず、底値付近で売ってしまうこと。

投資で資産を減らす最大の原因と言っても過言ではありません。

コロナショックで日経平均が1か月で約30%下落したときは、死ぬほど頑張ってもらった給料で買った株が含み損になるのを見てつらかったなぁ…。

それでも売らずに済んだのは、翌月も確実に給料が振り込まれるとわかっていたからの一点に尽きます。

| 比較項目 | 公務員 | フリーランス・中小企業勤務 |

|---|---|---|

| 暴落時の収入 | 変動なし | 減少リスクあり |

| 生活費のための売却 | 不要 | 必要になる場合あり |

| 買い増しの余裕 | あり | なくなりやすい |

| 長期保有の継続 | しやすい | 途中で崩れやすい |

投資の世界では「稲妻が輝く瞬間に市場にいること」が重要と言われます。

暴落後の急回復局面で株を持っていないと、リターンの大部分を逃してしまうんです。

意外かもしれませんが、「日中に相場を見られない」ことは投資ではむしろ強みになります。

短期売買で勝ち続けるのは、プロでも至難の業。

素人が日中チャートに張り付いても、大半は感情的な売買で資産を減らすだけです。

仕事中(救急活動中)はもちろんスマホを見られません。

これが結果的に「買ったら放置」という最強の投資スタイルを強制してくれたんです。

「時間がない」は投資においてデメリットじゃなく、むしろメリット。

公務員の働き方と高配当株投資は、構造的に相性が良いんです。

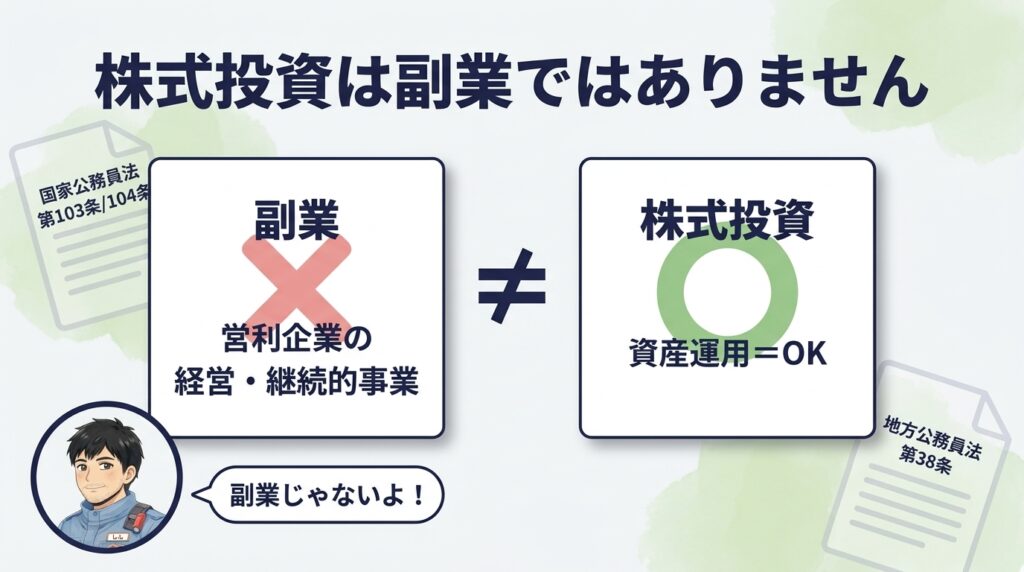

結論から言うと、株式投資は副業ではありません。

公務員でも問題なく高配当株投資はできます。

「えっ、本当に大丈夫なんですか?職場にバレたら処分されそうで怖いんですが…」

私も最初はそこが一番不安でした。

でも法的根拠を調べたら、まったく問題ないとわかって安心しました。

公務員の副業制限は、以下の法令が根拠になっています。

ポイントは、いずれも「営利企業の経営」や「継続的な事業への従事」を制限しているということ。

株式投資は自分の資産を運用しているだけで、企業経営でも事業でもありません。

つまり、株式投資=資産運用であり、副業制限の対象外なんです。

覚えておきたいポイント

株式投資だけでなく、投資信託・新NISA・iDeCoもすべて資産運用です。

公務員が制限されるのは、不動産の大規模経営(5棟10室以上)や太陽光発電の大規模売電など、事業レベルに達するケースです。

公務員の方がいちばん気にするのが、「投資していることが職場にバレないか」ですよね。

別にバレてもいいとは思いますが、こういうお金の話ってちょっと喋りにくい雰囲気があるし、なんとなく知られたくない感じありますよね。

結論から言うと、証券口座の開設時に「特定口座・源泉徴収あり」を選べば、職場に通知が届くことはありません。

| 口座の種類 | 確定申告 | 住民税の通知 | 職場バレリスク |

|---|---|---|---|

| 特定口座・源泉徴収あり | 不要 | 変わらない | ほぼゼロ |

| 特定口座・源泉徴収なし | 必要 | 変わる可能性 | あり |

| 一般口座 | 必要 | 変わる可能性 | あり |

「源泉徴収あり」を選ぶと、配当金や売却益にかかる税金(約20%)を証券会社が自動で天引きしてくれます。

自分で確定申告をする必要がないため、税務情報が市区町村経由で職場に届くルートが発生しないんです。

源泉徴収ありの口座で完結した利益は「申告不要制度」の対象。

給与所得と完全に分離されるため、住民税決定通知書に投資の利益が載ることはありません。

「源泉徴収あり」を選んでいれば、基本的に確定申告は不要です。

ただし、以下のケースでは申告が必要になります。

つまり、余計なことをしようとすると確定申告が必要になる。と考えておけばいいでしょう。

私たちみたいな公務員・会社員投資家は、シンプルイズベストです。

私はふるさと納税もワンストップ特例で処理しているので、確定申告自体していません。

いちばんシンプルで安心なパターンです。

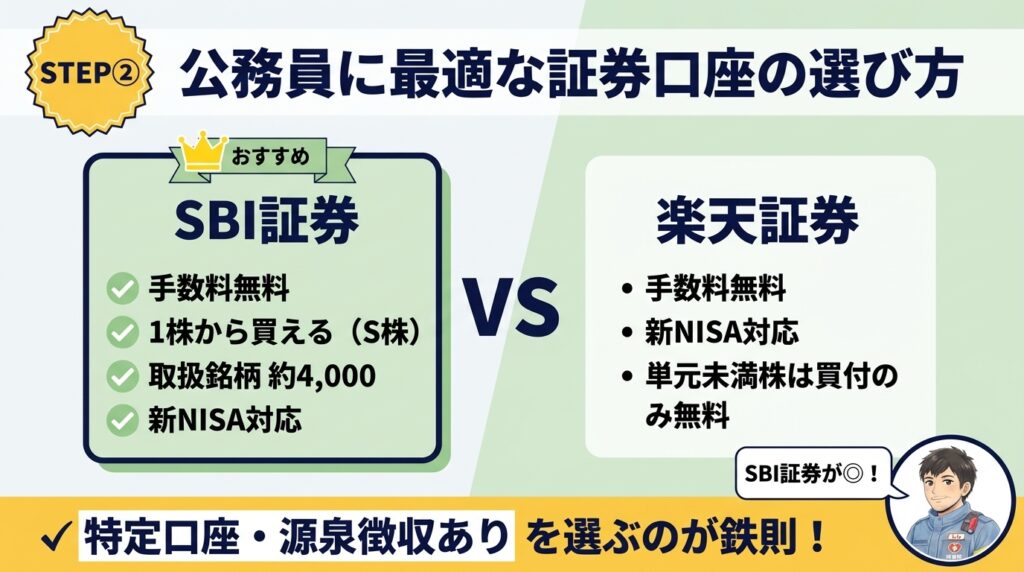

投資を始めるには、まず証券口座が必要です。

公務員の場合はシンプルに2つのポイントだけ押さえれば大丈夫。

この2つさえ押さえておけば、職場にバレる心配もなく、確定申告も不要です。

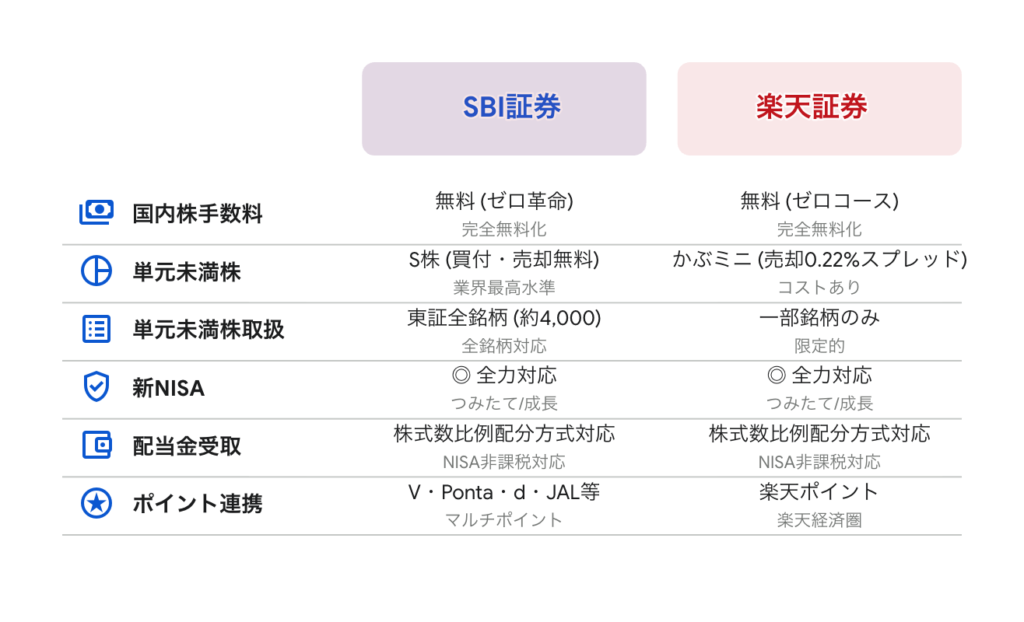

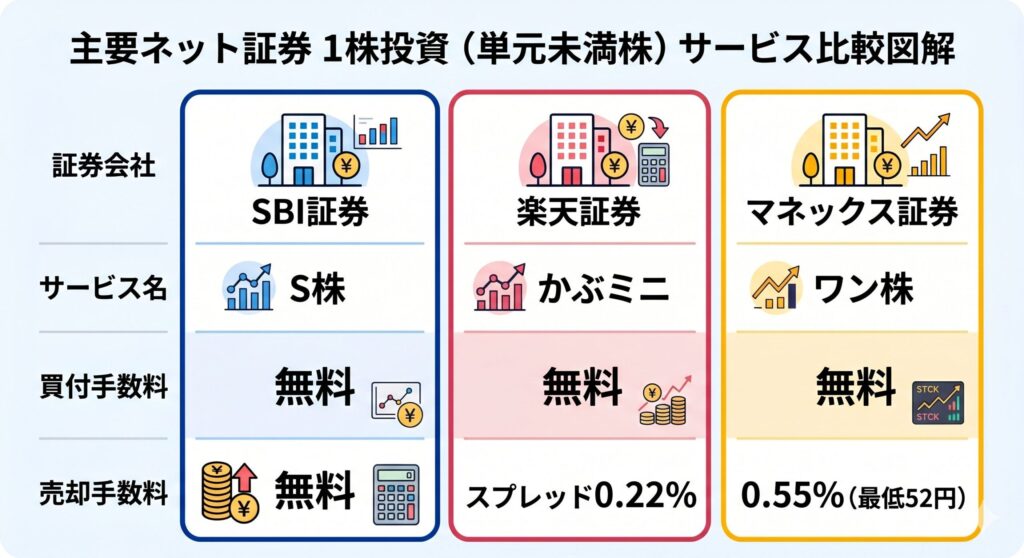

公務員におすすめのネット証券は、SBI証券か楽天証券の2択です。

どちらも売買手数料が無料で、新NISAにも完全対応しています。

ただし、高配当株を1株からコツコツ買い増したい公務員には、SBI証券のほうが有利です。

理由は単元未満株(S株)の仕様にあります。

高配当株投資は株価が下がっている時にコツコツ買うのがおすすめです。

ここで効いてくるのが、単元未満株(1株投資)の手数料。

通常、日本株は100株単位でしか買えません。

1株3,000円の銘柄なら、100株で30万円必要です。

毎月30万円を投資に回すのは、公務員の給料からだと正直キツいですよね。

単元未満株なら1株単位で購入できるので、3,000円の銘柄を1株だけ買うコツコツ投資が可能になります。

1株から買えるなら、お小遣いの範囲でも始められそうですね!

私も最初は1株ずつ買い集めていました。

月3万円の予算でも10銘柄以上に分散できるので、リスク管理の面でも助かります。

主要ネット証券の単元未満株を比較してみます。

買付・売却どちらも無料で、取扱銘柄が約4,000と最多なのがSBI証券のS株。

高配当株投資には圧倒的に有利です。

単元未満株でも配当金はしっかり受け取れます。

100株持っていなくても、保有株数に応じた配当が支払われる仕組みです。

口座開設は、今はスマホだけで完結します。

所要時間は最短10分。

絶対に間違えないでほしいポイントがあります。

それは、口座の種類は必ず「特定口座・源泉徴収あり」を選んでください。

ここを間違えると、確定申告が必要になり、住民税の変動で職場バレのリスクが発生します。

勤務先を入力する欄がありますが、これは証券会社の本人確認用。

職場に連絡が行くことはないので安心してください。

📖 SBI証券の口座開設手順はこちらで詳しく解説しています。

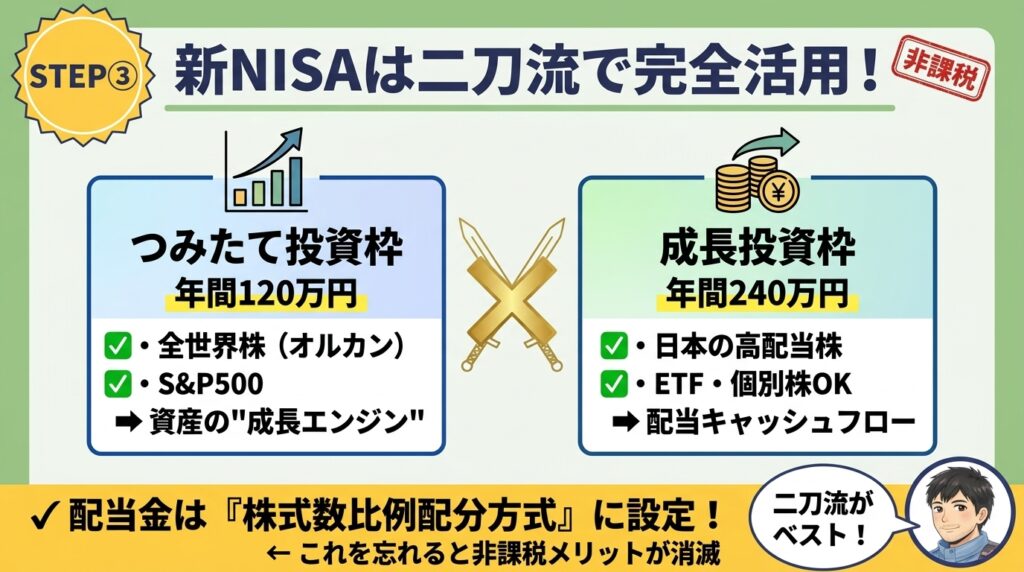

証券口座ができたら、次は新NISAの活用です。

公務員が高配当株投資をするなら、新NISAを使わない手はありません。

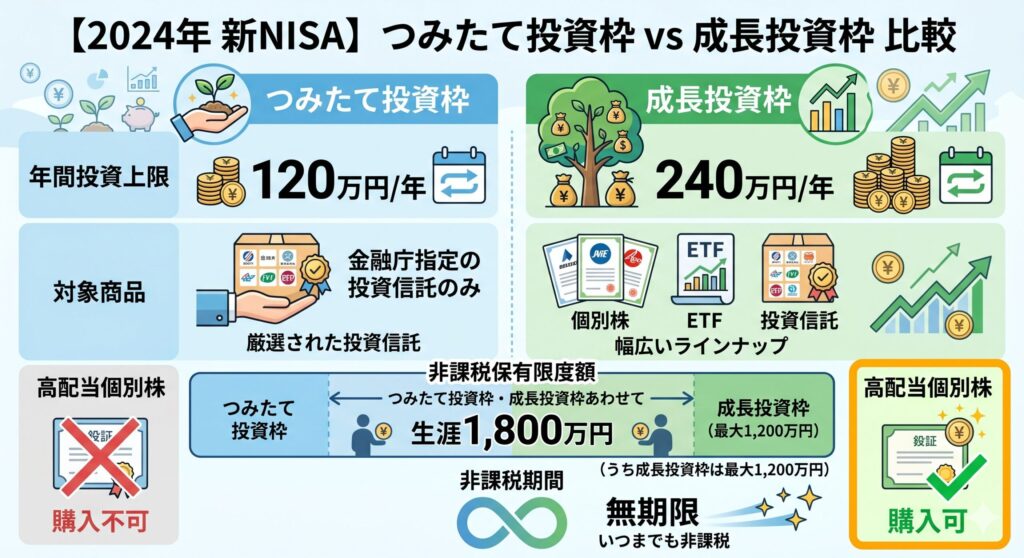

新NISAには2つの枠があります。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁指定の投資信託のみ | 個別株・ETF・投資信託 |

| 高配当個別株 | 購入不可 | 購入可 |

| 非課税保有限度額 | 生涯1,800万円(うち成長投資枠は最大1,200万円) | |

| 非課税期間 | 無期限 | |

高配当個別株に投資するなら「成長投資枠」一択。

年間240万円まで使え、配当金もまるごと非課税になります。

通常、配当金には約20%の税金がかかります。

年間配当20万円なら約4万円が税金として引かれる計算ですが、新NISA口座内の配当金はゼロ。

この差が毎年積み上がっていきます。

ここで見逃せない落とし穴があります。

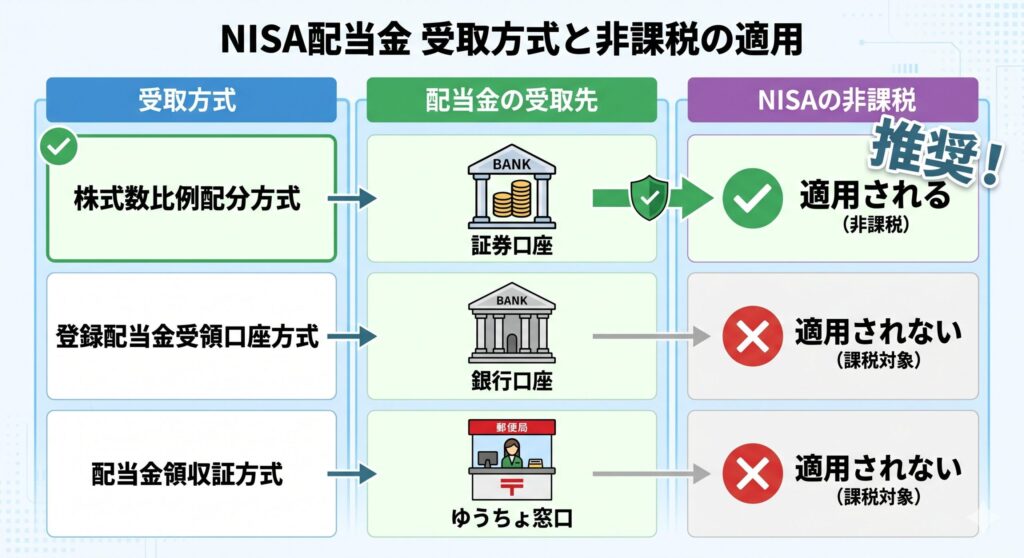

配当金の受取方式を「株式数比例配分方式」に設定しないと、新NISAの非課税メリットが消滅するんです。

証券会社のマイページで「配当金受取方法」を必ず「株式数比例配分方式」に設定してください。

これを忘れると、せっかくNISAで買っても配当金に約20%の税金がかかります。

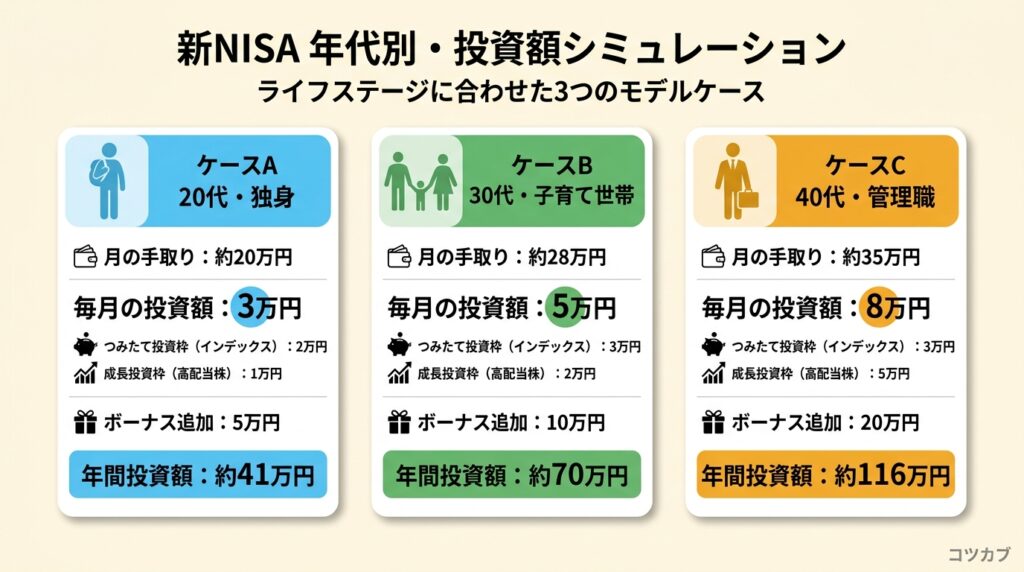

「年間360万円フル活用」なんて、普通の公務員には無理ですよね。

実際に月いくら投資に回せるのか、手取り別のモデルケースを見てみましょう。

ここだけの話、我が家は生活費が一般家庭よりかかっている(あまり節約の意識がない)ので、私は40代ですが、ケースAとBの間くらいの投資額になってますね。

つみたて投資枠のインデックス投信が「資産全体の成長エンジン」、成長投資枠の高配当株が「配当というキャッシュフロー」を担います。

役割を分けて考えると迷いにくいですよ。

つみたて枠で全世界株インデックス、成長投資枠で日本の高配当株という組み合わせは一つの最適解だと思います。

この二刀流の良いところは、目に見えるキャッシュフロー(配当金)と、長期の資産成長の両方が手に入ること。

配当金が口座に振り込まれると、投資のモチベーションが続きやすいんです。

インデックスだけだと「本当に増えているのかな?」と不安になる時期もあります。

でも配当金が定期的に入ってくると、精神的にめちゃくちゃ安定しますよ。

今と未来の考えたバランスのいい戦略だと思います。

投資を始める前に、手取り6か月分の生活防衛資金を確保しましょう。

公務員は収入が安定しているとはいえ、急な出費はあります。

僕もコロナショックのとき、生活防衛資金があったから慌てず買い増しに回せました。

口座とNISAの準備ができたら、いよいよ銘柄選びです。

正直なところ、僕も投資を始めた頃は「配当利回りが高い順に買えばいい」と思っていました。

でもそれ、めちゃくちゃ危険なんです。

利回り7%超の銘柄に飛びついて、半年後に減配を食らった経験があります。

あのときは本当に痛かった…。

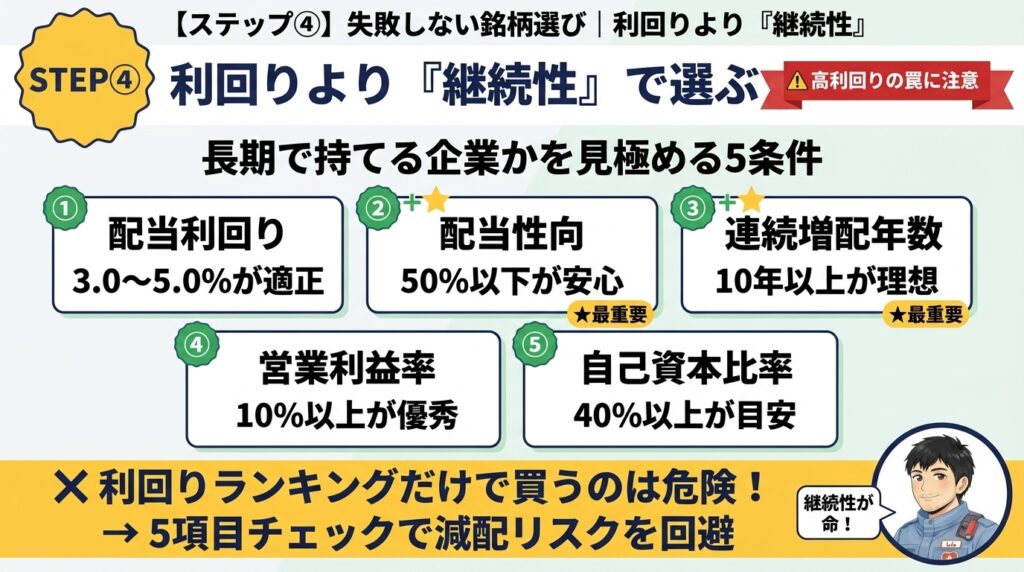

高配当株選びで大切なのは、「利回りの高さ」ではなく「配当を出し続けられる企業かどうか」です。

特に意識してほしいのが②配当性向と③連続増配実績の2つ。

公務員の投資スタイルは「一度買ったら長期で持ち続ける」のが基本。

だからこそ、10年・20年と持ち続けても安心できる「配当の安定性」が最優先になります。

配当性向が低い企業は、業績が一時的に悪化しても配当を維持できる余力があります。

逆に配当性向が80%を超えている企業は、少しの業績悪化で減配リスクが高まるので要注意です。

絶対にやってはいけない行動は、配当利回りランキングの上位だけを見て買うことです。

利回りが異常に高い銘柄は「株価が急落した結果、見かけ上の利回りが高くなっているだけ」というケースが多いです。

必ず5項目でチェックしてから判断しましょう。

「5つの条件はわかったけど、どうやって調べるの?」

そんな方におすすめなのが、無料で使える「IRバンク」。

企業の過去10年以上の業績・配当データがグラフ付きで一覧できます。

IRバンクでは、以下の8項目を上から順に確認していきます。

8項目もあると大変そう…全部完璧じゃないとダメなの?

全項目パーフェクトの銘柄はほぼありません。

8項目中6〜7個クリアしていれば十分優良です。

特に⑤営業CFが毎年黒字かどうかは最重要ポイント。

手順はシンプルです。

IRバンクで銘柄コード(例:8316 三井住友FG)を検索し、「決算」タブをクリックするだけ。

過去10年以上のデータがグラフで表示されます。

数字を細かく読む必要はありません。

グラフの「形」を見て、ガタガタしていないか・右肩下がりでないかを確認するだけでOK。

慣れると1銘柄5分でチェックできます。

私が銘柄を選ぶときの流れを公開します。

| ステップ | やること |

|---|---|

| ①スクリーニング | Yahoo!ファインナンスで配当利回りの高い企業をチェック |

| ②8項目チェック | IRバンクで連続増配年数・配当性向などを確認 |

| ③最終判断 | 「この会社の事業は10年後も必要か?」を自問 |

③の「暴落時に買い増せるか」が、公務員にとって一番大事なポイントだと思っています。

コロナショックのとき、数字は良くても事業内容をよく理解していなかった銘柄は、怖くて買い増せませんでした。

逆に「この会社のサービスは不況でも使われるよな」と腹落ちしていた銘柄は、むしろ安心して追加できたんです。

買う前の段階で「この会社なら放置できる」と思えるかどうかが、公務員の銘柄選びでは決定的に重要です。

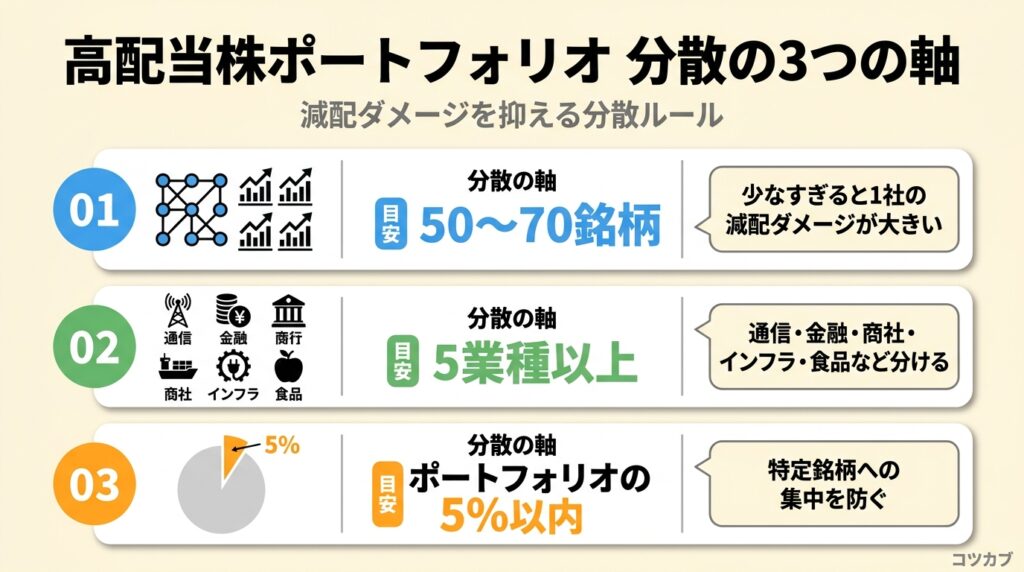

銘柄を1つ選べたら、次はポートフォリオとしての組み合わせです。

投資を始めた頃、僕は「利回りが高い銘柄を3つくらい買えばいい」と思っていました。

ところがコロナショックのとき、保有銘柄が同じ業種に偏っていて配当金が一気に減った苦い経験があります。

いきなり50銘柄揃える必要はありません。

まずは3〜5業種から1銘柄ずつ、少額で始めればOKです。

📖 IRバンクを使った銘柄分析の詳しい手順はこちら

銘柄を買ったら、あとは「続けること」が最大のポイント。

そして公務員にとって最大の見せ場が「暴落時の立ち回り」です。

暴落は必ず来ます。

リーマンショック、コロナショック、2024年の日経大暴落…。

過去を振り返れば、10年に一度くらいは大きな暴落が起きています。

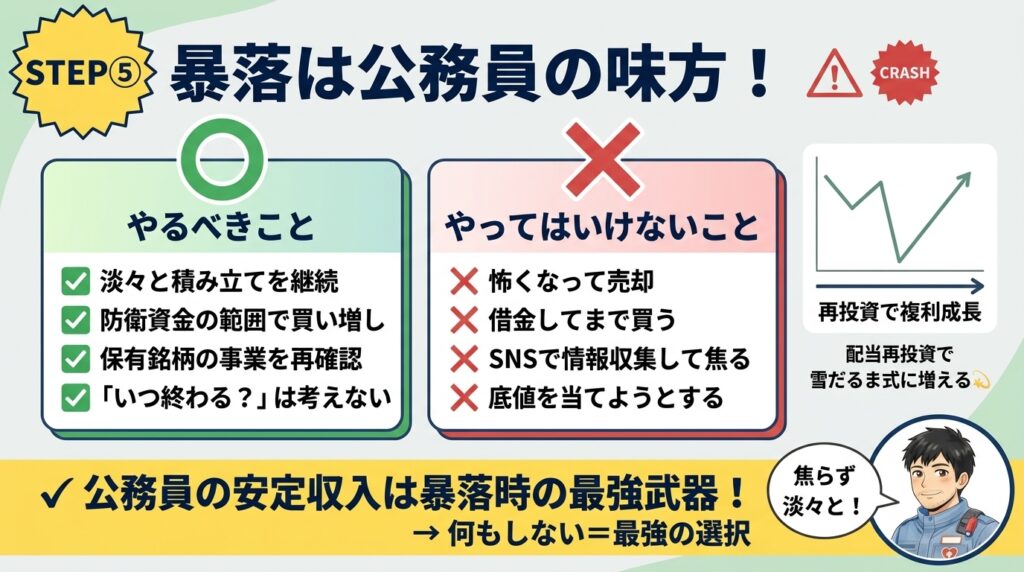

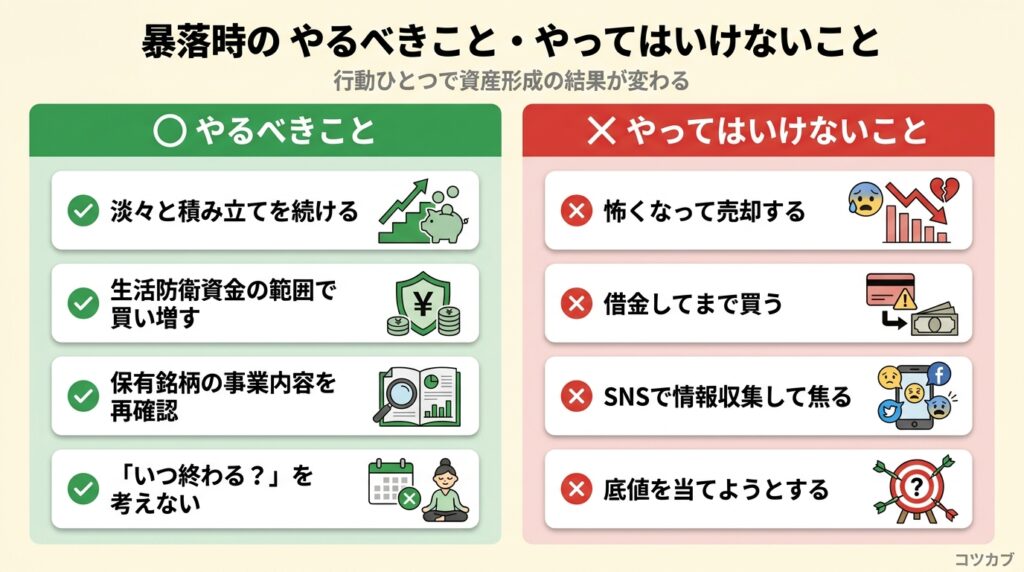

そのときにやるべきこと・やってはいけないことを整理しました。

| やるべきこと | やってはいけないこと |

|---|---|

| 淡々と積み立てを続ける | 怖くなって売却する |

| 生活防衛資金の範囲で買い増す | 借金してまで買う |

| 保有銘柄の事業内容を再確認 | SNSで情報収集して焦る |

| 「いつ終わる?」を考えない | 底値を当てようとする |

公務員は毎月の給料が安定しているので、「相場が下がったタイミングで多めに買う」という柔軟な対応ができます。

これは公務員ならではの特権です。

暴落相場で退場するのは、多くの場合レバレッジをかけた短期投資家です。

公務員のように無理のない範囲で長期投資をしている人は、「何もしない」が最強の選択になることが多いですよ。

高配当株投資の醍醐味は、配当金を再投資することで雪だるま式に資産が増えていくところにあります。

たとえば年間配当利回り4%の銘柄に500万円投資した場合:

地味ですが、「時間を味方にする」のが公務員の最大の武器です。

コロナショック直後にボーナスで買い増した銘柄は、今でも毎年しっかり配当を届けてくれています。

当時は周囲から「こんな時期に?」と言われましたが、あの判断が今の資産の土台になっています。

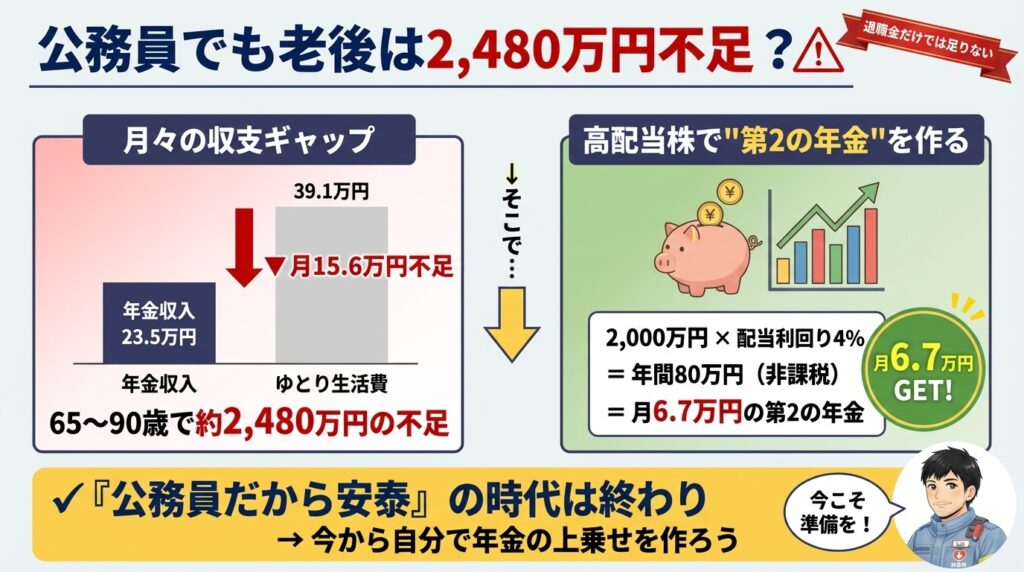

「公務員は退職金も年金も手厚いから老後は安泰でしょ?」

私もずっとそう思っていました。でも実際に数字を調べてみると、その“安泰神話”はかなり揺らいでいるんです。

以下は最新の公的データをもとにした、公務員の老後資金の現実です。

| 項目 | 金額の目安 | 出典 |

|---|---|---|

| 地方公務員の定年退職金(一般行政職) | 約2,200万円 | 総務省「令和6年地方公務員給与実態調査」 |

| 公務員の老齢厚生年金+基礎年金(月額) | 約16.7万円 | 公的年金の平均受給実態 |

| 夫婦の最低日常生活費(月額) | 23.9万円 | 生命保険文化センター 「生活保障に関する調査」2025年度 |

| ゆとりある老後の生活費(月額) | 39.1万円 | 生命保険文化センター 「生活保障に関する調査」2025年度 |

えっ、年金だけだと最低限の生活費すら足りないの…?

そうなんだ。

ママの年金を足しても、ゆとりある暮らしには届きません。

計算してみて正直焦ったよ。

夫婦2人で「ゆとりある老後」を送る場合の不足額を計算してみます。

この月15.6万円の不足が、65歳から90歳までの25年間続くとしたら…

15.6万円 × 12ヶ月 × 25年 = 約4,680万円

退職金の2,200万円を差し引いても、約2,480万円が足りない計算です。

いわゆる「老後2,000万円問題」どころの話ではありません。

さらに見落としがちなのが、退職金の減少トレンド。

公務員の退職金は過去20年で数百万円単位で引き下げられてきました。

今後も同じ水準がもらえる保証はありません。

この不足分を埋める手段として、高配当株投資は公務員と抜群に相性が良いんです。

仮に現役時代に2,000万円を配当利回り4%の高配当株に投資できれば、年間配当は約80万円(税引前)。

月換算で約6.7万円の「第2の年金」が、働かなくても口座に入ってきます。

しかも新NISA口座内なら非課税。月6.7万円の配当収入があれば、老後の家計不足をかなりの程度カバーできます。

「公務員だから大丈夫」という時代は終わりつつあります。

自分の手で“年金の上乗せ”を作る行動が、今こそ必要ですよ。

SBI証券のS株(単元未満株)なら数百円から始められます。

まずは月1万円など無理のない金額からスタートし、慣れてきたら徐々に増やしていくのがおすすめです。

株式投資そのものは問題ありませんが、勤務時間中のスマホ取引はNGです(職務専念義務違反)。

高配当株は「買って持つだけ」なので、そもそも頻繁な取引は不要

。勤務外に淡々と買い増せばOKです。

共済貯金(利率約1%前後)や財形貯蓄は「守りの資産」として、生活防衛資金の置き場所に最適です。

「攻めの資産」である高配当株とは役割を分け、併用するのが賢い選択です。

公務員のiDeCo上限は月1.2万円(2024年12月から条件によっては2万円に拡大)と少額。

まずは新NISAを優先し、余力があればiDeCoを追加するのがセオリーです。

ただしiDeCoは掛金が全額所得控除になるため、税メリットは大きいです。

ネット証券なら住所変更はオンラインで完結します。転勤が多くても問題なく続けられるので、安心してください。

証券口座の設定で「株式数比例配分方式」を選んでおけば、配当金は自動的に証券口座に入金されます。

あとは再投資するなり、生活費に使うなり自由です。

ここまで、公務員が高配当株投資を始めるための5ステップを解説してきました。

大切なのは「完璧な銘柄を見つけること」ではなく、「まず1株買って配当金を受け取る体験をすること」です。

コロナショックの真っただ中で学んだのは、「安定収入がある人間は、暴落を味方にできる」ということでした。

給料が毎月振り込まれる安心感があったからこそ、株を売らずに持ち続けられたんです。

公務員の安定収入って、投資ではむしろ強みになるんです。

機関投資家でも暴落時にはファンドの解約に迫られて安値で売らざるを得ないことがあります。

「売らなくていい個人投資家」、しかも「収入が安定している公務員」というのは、投資の世界ではかなり恵まれたポジションなんですよ。

高配当株投資は、一発で大きく儲ける手法ではありません。

でも、3年・5年・10年と続けていくと、配当金が家計の「第2の収入源」に育っていきます。

私自身、年間の配当金が生活費の一部をまかなえるようになるまで、特別なことは何もしていません。

やったのは「コツコツ買って、持ち続けた」

それだけです。

まずは今日、証券口座の開設だけでも済ませてみてください。

それが、あなたの「配当金生活」への第一歩になります。

公務員の安定収入という武器を活かして、一緒にコツコツ資産を育てていきましょう。

「ゆっくり、でも確実に」ですよ。

詳しい運営方針は PR表記・運営方針について に記載しています。