【おすすめ書籍】「ジェイソン流 お金の増やし方」を徹底解説

shin@kabublog

コツカブ

こんにちは。しんです。

上記の内容をわかりやすく書きました。

本書は株式投資で成功するために必要な教科書のようなものです。

内容自体は簡潔で読みやすく、投資をまだしていない人でも理解できるよう書かれています。

見開きのページで印象的なメッセージが書かれているので引用します。

本書は、これまで投資をしたことのない方にも、経験のある方にも必読の書である。高校でこの本を読むことを義務化するといい。複利の効果はとくに若者に役立つものだからだ。投資経験豊かな方々にも、この本は役立つ。多くの思い違いを指摘し、無意識に犯す間違った行動を明らかにしてくれるからだ。自分の思い違いや間違った行動がわかれば、自ずと投資はうまくいく。もっといい方法があるはずだという誘惑に駆られないように、この本を何年かに1度を読み直してほしい。

ーバンガード最高投資責任者 ガス・ソーター

バンガードとは世界で3本の指に入る投資運用会社です。

その規模は約8兆ドル(約1,200兆円)を運用しています。

日本1位の運用会社である野村アセット・マネジメントの運用額が約49兆円なので、規模が桁違いであることがわかります。

そのバンガードの最高投資責任者のメッセージなので、重みが違いますね。

一家に一冊あっても絶対に損はしないと思います。

この記事では、本書の重要な要点に絞ってわかりやすく解説します。

ぜひ最後まで読んでみてください。

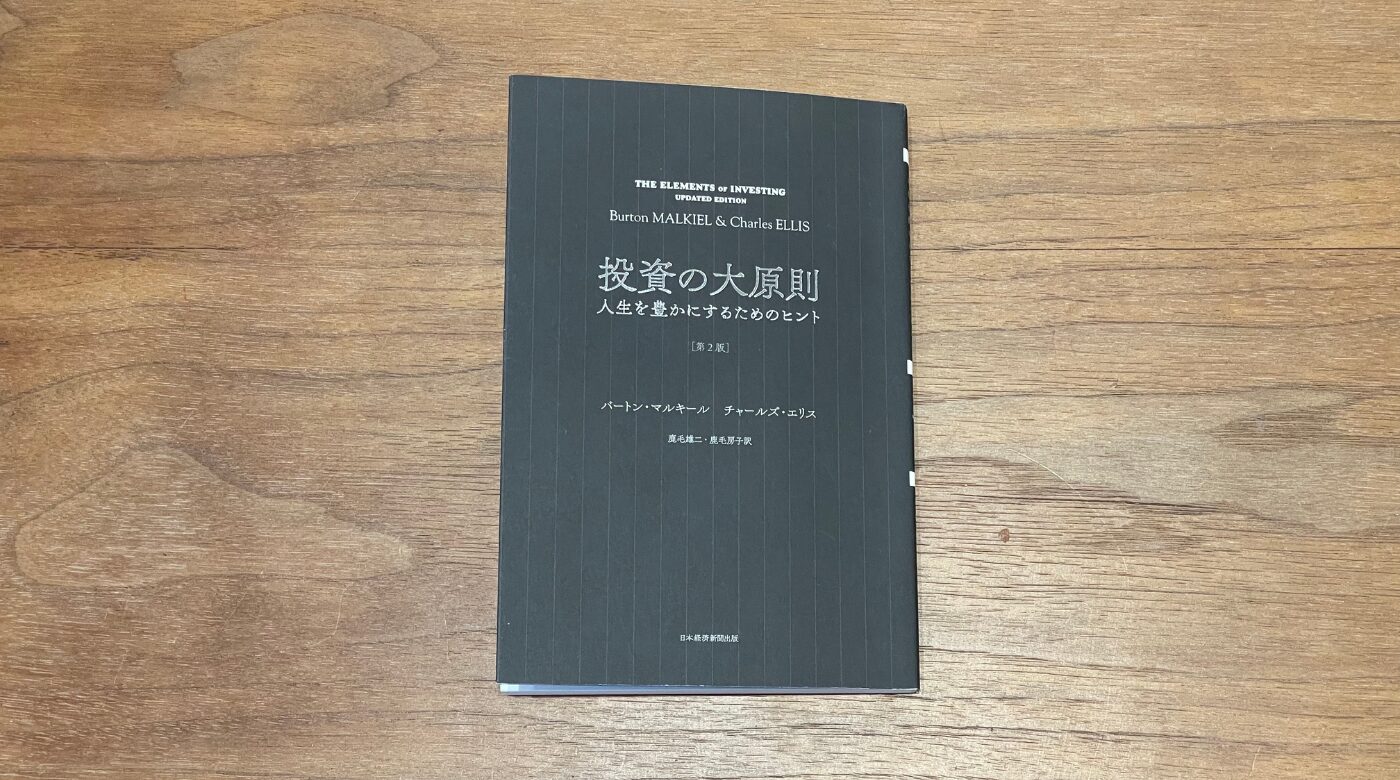

本書は、投資の世界を代表する偉大な思想家の「チャールズ・エリス」と「バートン・マルキール」の2人によって書かれた本です。

チャールズ・エリスは『敗者のゲーム』という投資家であれば誰もが知っている名著を執筆した人です。

以前に『敗者のゲーム』の要約記事を紹介していますので、まだ読んでいない人はぜひ読んでみてください。

バートン・マルキールは『ウォール街のランダム・ウォーカー』というこれまた投資のバイブル的存在の書籍を執筆した人です。

『投資の大原則』は、この2人が知恵をわせて、投資初心者でもわかりやすく、シンプルに重要なことを絞って書かれています。

そして、2人が本書で伝えたい原則は以下の5つです。

順番に解説していきます。

投資をするお金がないことには、リターンが2%だの、5%だの、10%だのといっても始まらない。

本書で最初に書かれている言葉は「まず貯蓄を始めよう」です。

それほど重要なことだということですね。

あわせて、貯蓄をするためには節約が重要であると述べられています。

そして、節約は我慢を重ねて無理をすることではなく、人生において最善の選択をしている満足感と充実感を得るためにするものだと詳述されていました。

本書では401kや個人退職プランを有効に活用しようと書かれています。

401kはアメリカの個人年金制度の1つで優遇税制制度のことです。

これをわたしたちに当てはめると「新NISA」や「iDeCo」を有効に活用しようということでしょう。

「新NISA」や「iDeCo」は日本の優遇税制制度です。

「新NISA」と「iDeCo」については、下記事でくわしく解説しています。

結論、絶対に活用すべき制度です!

上記の制度を利用している人としていない人には、とても大きな経済格差がつくと思います。

インデックス・ファンドをざっくり説明すると、市場を構成するすべての株を買って持つ単純な投資方法です。

インデックス・ファンドをすすめる理由は以下の3つになります。

下表はS&P500指数がアクティブ運用投資信託に勝った比率です。(※2012年6月30日までの期間)

| 過去1年間 | 過去3年間 | 過去5年間 | 過去10年間 | 過去20年間 |

| 93% | 83% | 81% | 77% | 73% |

2024年現在でも「インデックス圧勝」の傾向は変わっていません。

インデックス・ファンドは市場全体に投資することと同義なので「インデックス投資=分散投資」といっても過言ではありません。

本書では投資の絶対的大原則を次のように述べています。

「一に分散、二に分散、三に分散」

資産配分は自分の置かれた状況や年齢によって様々です。

下表は著者2人が考えた年齢別の資産配分の計画です。

バートン・マルキールの考える比率↓

| 年齢層 | 株式の比率 | 債券の比率 |

|---|---|---|

| 20〜30代 | 75〜90% | 25〜10% |

| 40〜50代 | 65〜75% | 35〜25% |

| 60代 | 45〜65% | 55〜35% |

| 70代 | 35〜50% | 65〜55% |

| 80歳以上 | 20〜40% | 80〜60% |

チャールズ・エリスの考える比率↓

| 年齢層 | 株式の比率 | 債券の比率 |

|---|---|---|

| 20〜30代 | 100% | 0% |

| 40代 | 85〜100% | 10〜0% |

| 50代 | 75〜85% | 25〜15% |

| 60代 | 70〜80% | 30〜20% |

| 70代 | 40〜60% | 60〜40% |

| 80歳以上 | 30〜50% | 70〜50% |

2人とも若干の違いはありますが、おおむね年齢が上がるごとに債券比率が大きくなっていることがわかります。

つまり、年齢が上がるにつれてリスクを減らしていく考え方です。

この比率を考えつつ、市場の状況によって配分を毎年調整(リバランス)することが重要になります。

ちょっとわかりにくいので、具体例をあげますね。

資産配分の調整(リバランス)の具体例

自分の年齢を考え株式60%、債券40%の比率で資産配分したとします。

もし1年間で株式が2倍に上がり、債券の値段が変わらなかった場合、資産比率において株式が75%、債券が25%になってしまいます。

これを、もとの株式60%、債券40%に戻すために、株式を売って債券を買い増しすることで資産配分をリバランスすることができます。

反対に、株式が暴落した場合は自分の投資しているインデックス・ファンドを信じ、買い増しして調整することが重要になります。

リバランスは、リスクを減らすことを目的としています。

大事なことは、市場の上下に一喜一憂しないことです。

もし、感情が揺らぐ場合は、自分は投資の最適解であるインデックス・ファンドに投資していることを自覚しましょう。

これは、下がっている時だけではなくて、上がっている時も同じです。

個別銘柄が何倍にも上昇するのを見たり、インフルエンサーなどが紹介しているリターン50%以上と紹介されている投資に心が奪われることもあるかもしれません。

でも、そのような投資商品に絶対に手を出すべきではありません。

世界一の投資家ウォーレン・バフェットでさえ、年利平均リターンは20%ほどです。

そんなおいしい話はないと心に刻んでおきましょう!

インデックス・ファンドの過去の年利平均は約7〜8%もあります。

何も考えず、インデックス・ファンドに投資する方がコスパがいいと思いませんか?

20世紀の偉大な科学者アルベルト・アインシュタインは次のように述べています。

「すべてはできるだけシンプルに、しかしシンプルすぎてはいけない」

著者の2人も、投資においてシンプルな方針を貫けば自分を守ることができると考えています。

その投資方法として、「KISSポートフォリオ」を紹介しています。

KISSとはKeep It Simple,Sweetheartの頭文字です

訳すと「シンプルでいこう!」という意味です。

「KISSポートフォリオ」は長期運用を基礎とした方法で、成功するために次の9つの基本ルールを定めています。

最初の項目で紹介した、投資の大原則「5つのポイント」重なる部分がありますが、それだけ重要だということです。

それでは、順番に見ていきましょう。

堅実な暮らしをし、退職後も憂いなく暮らすために重要なことは、若いうちから節約に努め、一定額をこつこつと貯めていくことだ。財産を築くのに簡単な方法ない。

まさに資産形成の一丁目一番地です。

どんなに偉大な投資家も、最初は投資資金をこつこつ貯めることからスタートしていたことを理解しましょう。

「新NISA」や「iDeCo」の優遇税制を使いましょうということです。

まだまだ多くの人が上記の優遇税制を使っていません。

これから優遇税制を利用している人と利用していない人には、圧倒的な経済格差が広がっていくでしょう。

まだ、利用していない人はできるだけ早く行動するべきです。

家電品や車の故障などで急な出費が発生するときがありますよね。

そのときに対応できるくらいの現金は用意しておきましょう。

「KISSポートフォリオ」は長期運用で力を発揮する投資手法です。

もし、ほとんどの現金を株式に投資している状況で、急な出費が発生したとします。

その時にちょうど株価が暴落していた場合、払うことができないという最悪なケースが発生する可能性があります。

わたしは、生活資金の6ヶ月分の現金は最低確保したほうが良いと思います。

つまり、投資を始めてよい人は急な出費があっても対応できる現金を用意できている人です。

急な出費に備えて現金を用意しておいても、対応できない最悪なケースがあります。

最悪なケースとして、小さい子どもがいるのに自分が死んでしまうことや、交通事故などで誤って人を死なせてしまったりすることが考えられます。

こんな場合は数千万円〜数億円の莫大な出費が発生するでしょう。

このようなときにのために保険は絶対に入っておくべきです。

保険に入る場合でもKISS法則が重要だと述べられています。

つまり、シンプルでコストが低いものです。

さらに「終身」保険には入るべきではないと主張されています。

その理由は、終身保険やドル型積立保険は手数料の高い投資プログラムが付け加えられているからです。

わたしたち日本人は世界最強の保険にすでに加入しています。

それは「国民皆保険」です。

今回は細かい説明は省きますが、以下の3つの民間保険と貯金で備えれば問題ありません。

3つの民間保険と貯金だけのシンプルな方法です。

分散投資はどのような投資でもリスクを減らすことができます。

分散には次の2つの方法があります。

銘柄への分散投資はインデックス・ファンドで、時間の分散はドル・コスト平均法ですることができます。

この2つの掛け合わせは「投資の最適解」といってもの過言ではありません。

カードローンの金利は18%〜22%ほどあります。

世界一の投資家であるウォーレン・バフェットでさえ投資リターンの年利平均20%ほどです。

いかにカードローンの金利が高すぎるかわかると思います。

そもそもカードローンでしか買えないものに手を出してはいけません。

カードローン、ダメ絶対!

著者の2人は以下のように言っています。

投資家の最大の失敗は、衝動に駆られて冷静さを失うことと、群集心理に流されることだ。ミスター・マーケットの挑発と群集心理に乗って売買をすれば、投資家は自ら墓穴を掘り、リターンを引き下げる。とくに極端な暴落や暴騰のときには。周りの人たちみんながパニックに陥っているとき、あなたはうろたえずに、何もしないこと。ひたすら長期投資をしっかり見据えることが大切。

常に長期目線でいることに心がけましょう。

結論、過去のデータから投資の答えはでています。

それは、インデックス・ファンドに投資することです。

先にも説明しましたが、アクティブ・ファンドのほとんどがインデックス・ファンドに勝てません。

その大きな理由が次の3つのコストです。

余計なコストがあるからリターンが減ってしまうんですよね。

最後のルールが「目新しい」ものはやめておきましょうということです。

本書では次の4つの理由をあげています。

どんなにリターンが高いと宣伝されても、惑わされないようにしましょう!

世界一の投資家ウォーレン・バフェットでも、年利平均リターンは20%ほどですよ。

今回の記事では、投資の世界を代表する偉大な思想家の「チャールズ・エリス」と「バートン・マルキール」の2人によって書かれた共著「投資の大原則」を紹介しました。

投資の大原則の5つのポイントは次のとおりです。

「KISSポートフォリオ」の基本ルールは次の9つです。

『投資の大原則』は多くの投資家に高い評価を受けている名著です。

まだ投資を始めていない人も、すでに投資をしている人も全員が読むべき必読書です。

本書は投資の知識がない人でも読みやすく、すっと理解できるように書かれています。

買って損することはない本だと断言できます!

今回の記事の内容は以上になります。

最後まで読んでいただいてありがとうございました。

この記事が何かの役に立てれば幸いです。

それでは失礼します。