【完全ガイド】コインチェックでビットコインを買う方法|取引所での買い方を実画面で解説

shin@kabublog

コツカブ

「ビットコインって、結局なに?怪しいイメージしかない…」

「ブロックチェーンって難しそう。技術系の人じゃないと理解できないんじゃ?」

「みんな投資してるけど、なぜそんなに価値があるの?怖くて買えない」

仮想通貨に興味はあるけど、こんな疑問で立ち止まっていませんか?

私自身も知識ゼロから2020年に仮想通貨を始め、200万円を失って痛い目を見て、ようやく腰を据えて勉強し直した経験があります。

本記事は、私が「最初に知っておけばよかった」と痛感した基礎をまとめました。

大事なのは順番です。

まず「ブロックチェーン」という土台の技術を理解してから、その上で動いている「ビットコイン」の話に入っていく流れで進めます。

こんにちは!

救急隊長しんです!

地方公務員の消防士として17年以上、救命士(救急隊長)として10年以上、現場で働いてきました。

仮想通貨FXで200万円を失った経験があり、いまは現物のビットコインとソラナを長期保有しています。

本記事は 「ビットコインとブロックチェーンって結局なに?」 という根本の疑問を、専門用語を最小限にしてお伝えします。

読み終わるころには、ニュースで流れる「半減期」「ETF」などの用語も意味が理解できるようになっているはずです。

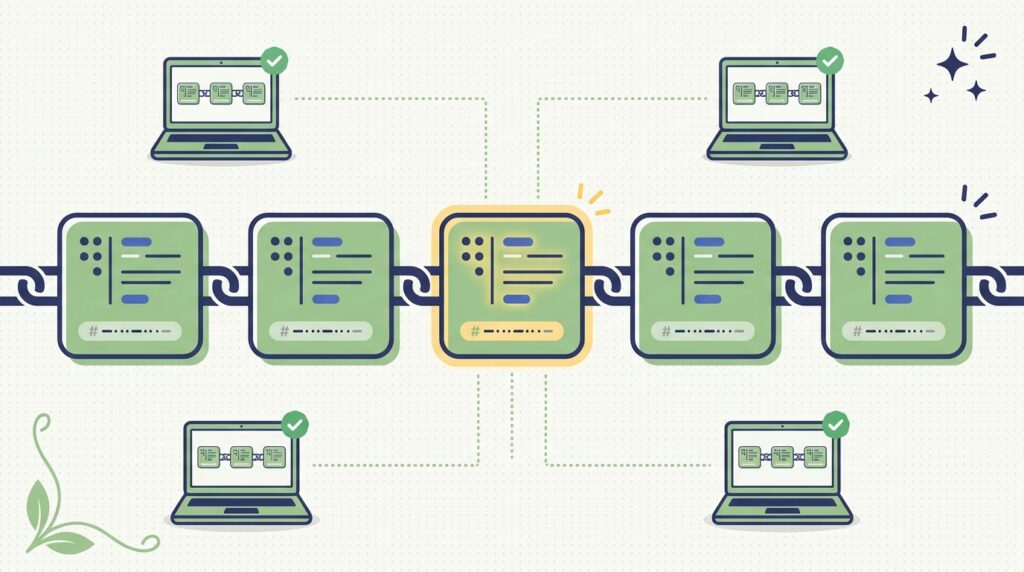

結論:ブロックチェーンは「取引情報をブロック(箱)にまとめて、それを鎖のように繋いで世界中のコンピューターで共有する技術」です。

誰かが情報を改ざんしようとしても、世界中のコンピューターが「それは違うよ」と弾く仕組みになっています。

名前のとおり、「ブロック(block・箱)」を「チェーン(chain・鎖)」のように繋いでいくイメージ。日本語では 「分散型台帳」 とも呼ばれます。

イメージしやすいよう、学校のクラスに例えてみましょう。

30人のクラスがあり、誰がどれだけ「お小遣い」を持っているかを記録するノートがあるとします。

これがブロックチェーンの基本イメージ。

「みんなで監視し合うことで、不正ができないお金の管理システム」と言えます。

もう少し技術的に説明します。

たとえば、ブロック1000には「Aさん→Bさんに0.1BTC送金」「Cさん→Dさんに0.05BTC送金」など、その10分間に世界中で発生した取引が全部入っています。

次のブロック1001には、その10分後に発生した取引が入る——これを延々と繰り返しているのがビットコインのブロックチェーンです。

補足です。

ビットコインのブロックチェーンは2009年の運用開始以来、15年以上一度も改ざん・ハッキングされたことがありません。

世界中で常時、約1万5千台以上のコンピューター(ノードと呼ばれます)が稼働してネットワークを支えています。

これだけ大規模な分散システムを停止させるのは、現実問題ほぼ不可能と言われています。

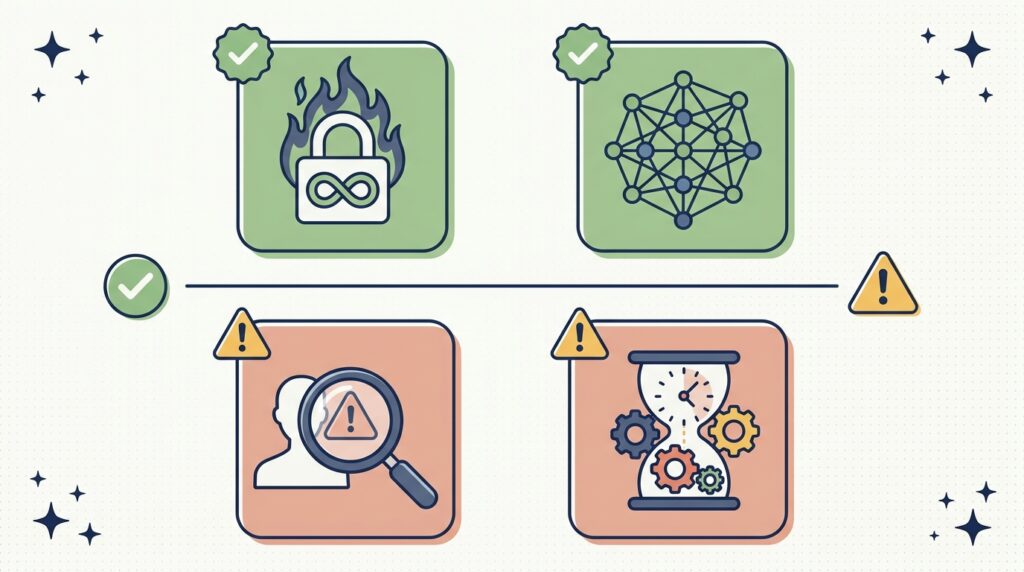

結論:ブロックチェーンの最大のメリットは「永続的に動き続ける改ざん不能な記録システム」であること。一方デメリットは「個人情報のような秘匿性の高い情報には不向き」という点です。

1度ブロックチェーンに書き込まれたデータは、100年経っても、200年経っても、改ざんも削除もされない。

世界中のコンピューターにコピーが残り続けるため、地震やサーバー故障で全データが失われる心配もありません。

これは「お金の取引履歴」「不動産の所有権」「学歴や資格の証明」「美術品の真贋証明」など、「絶対に書き換えられたくない情報」を扱う分野で非常に強力です。

従来のシステムでは、必ず「管理者」が存在しました。

例えば銀行口座の残高を管理しているのは銀行ですし、SNSのアカウント情報を管理しているのは運営会社です。

管理者が存在するということは、管理者の都合でデータが書き換えられたり、停止されたりするリスクがある、ということです。

ブロックチェーンには管理者がいません。

「世界中の参加者の合意」だけで動いているため、特定の組織の都合で止められたり改ざんされたりすることがないのが大きな強みです。

「改ざんできない・削除できない」というメリットは、裏を返せば 「うっかり書き込んだら永遠に残る」 ということ。

氏名・住所・電話番号などの個人情報をうっかり書き込んでしまったら、それを消すことはできません。

そのため、ブロックチェーンは 「公開しても問題ない情報」 の管理に向いていて、個人情報のような 「公開してはいけない情報」 には向かない仕組みになっています。

世界中のコンピューターで合意を取りながら処理するため、1つの取引が確定するまでに 10分〜1時間程度かかります。

クレジットカード決済(数秒)や銀行送金(即時)に比べると、決して速くはありません。

ただし、ビットコインを 「投資対象として保有する」 場合、この処理速度はほとんど問題になりません。

即時決済が必要な日常の買い物には向かないが、長期保有・送金用途では十分実用的、という整理です。

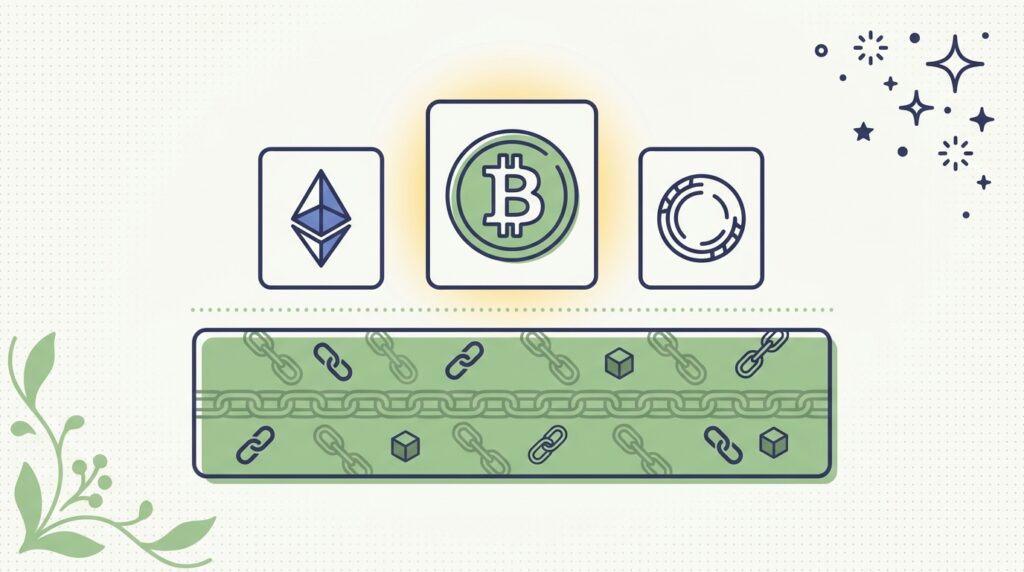

結論:ブロックチェーンは「土台の技術」、ビットコインは「その土台の上で動く最初のサービス(アプリ)」という関係です。

同じ土台の上で、ビットコイン以外にもイーサリアムなど別の仮想通貨も動いています。

スマホで例えるとイメージしやすいです。

OS(土台)が安定して動いているからこそ、その上のアプリ(サービス)が機能します。

仮想通貨の世界でも同じで、ブロックチェーンという土台があって、その上で動いている最初のお金のサービスがビットコイン、というわけです。

本記事の主役であるビットコインを、もう一段言い換えるなら「世界共通のデジタルなお金」です。

特徴を整理すると:

誰も発行してないのに、なんで「お金」として通用するの?怪しくない…?

その疑問はめちゃくちゃ大事だね。

実はビットコインの価値を支えているのは、さっき説明した「ブロックチェーンという改ざん不能な記録技術」と、「世界中の人がそのお金を信用して使っている」という事実の2つです。

日本円も「日本という国を信頼して使っている」のと本質的には同じ仕組みなんですよ。

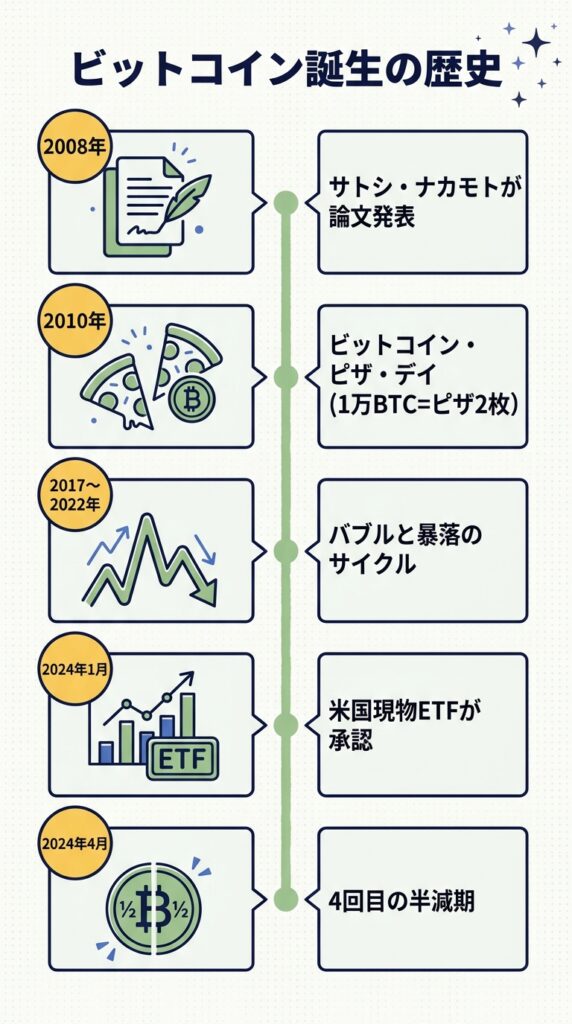

結論:ビットコインは、2008年にサトシ・ナカモトという謎の人物が公開した1本の論文から始まり、2024年の米国現物ETF承認で「機関投資家のお金」が流入する時代に入りました。

主要な節目を時系列で押さえておきましょう。

すべての始まりは、2008年10月31日。

「サトシ・ナカモト」と名乗る正体不明の人物が、「Bitcoin: A Peer-to-Peer Electronic Cash System」(ビットコイン:P2P電子キャッシュシステム) という9ページのPDF論文をインターネット上に公開しました。

これが「ホワイトペーパー」と呼ばれる、ビットコインの設計書です。

当時はリーマンショック直後。

各国の中央銀行が大量にお金を刷って金融システムを救う中で、「中央集権的なお金は信頼できない」という空気が世界中に広がっていました。

サトシ・ナカモトはまさにそのタイミングで、「政府や銀行に依存しないデジタルなお金」 の設計を世に問うたのです。

そして翌2009年1月3日、最初のビットコイン(「ジェネシスブロック」と呼ばれる第1ブロック)が生成されました。

サトシ・ナカモトは日本人風の名前ですが、正体は今も不明です。

個人なのか組織なのかも分かっていません。

ただ、本人らしき活動は2010年12月で止まっており、それ以降は表舞台から完全に姿を消しています。

「特定の人物に支配されない」というビットコインの理念を体現したような物語ですね。

2010年5月22日、フロリダ州在住のプログラマー、ラズロ・ハニェッツが 「1万BTCでピザ2枚を買った」 取引が、世界初の「ビットコインを使った商品購入」として記録されています。

2026年4月時点の価格(1BTC=約1,200万円)で換算すると、その2枚のピザは約1,200億円相当。

今となっては「世界一高価なピザ」として有名です。

この日(5月22日)は今も「ビットコイン・ピザ・デイ」として、仮想通貨界隈のお祭り日になっています。

その後、ビットコインは何度も「バブル → 暴落 → 復活」のサイクルを繰り返してきました。

代表的な節目は以下のとおりです。

| 時期 | 出来事 |

|---|---|

| 2017年12月 | 1BTC=約220万円の最高値後、暴落 |

| 2021年11月 | 1BTC=約770万円の最高値後、暴落 |

| 2022年 | FTX破綻・テラショックなど業界激震、価格は1BTC=220万円台まで下落 |

私が200万円失ったのは、まさに2021年〜2022年のサイクルでした。

海外取引所で100倍レバレッジまで上げてしまい、結果として全額を失いました。

詳しい経緯は 【失敗談】200万円ぶっ飛ばした地方公務員が学んだ、仮想通貨投資で絶対にやっていけない7つのこと に書いています。

エンタメ的に読んでみてください。

2024年は、ビットコインにとって 大きな転換点 となった年です。

ETF承認の意味は大きく、これまで「個人投資家が直接買う」ものだったビットコインに、機関投資家のお金(年金基金・保険会社・大企業) が大量に流入しはじめたのです。

「ビットコインは怪しい投機商品」という空気が、「主流の資産クラスの一つ」という認識へと変わる節目になりました。

本記事を執筆している2026年4月時点では、ビットコイン価格は 1BTC=1,200万円前後 で推移しています。

10年前(2016年4月)は1BTC=5万円前後だったことを考えると、10年で約240倍に値上がりした計算です。

もちろん、「過去の値動きが未来を保証するわけではない」のは投資の鉄則。

でも、ビットコインが「2008年の論文から始まり、機関投資家マネーが入る規模にまで育った技術」であることは、押さえておくべき事実です。

結論:ビットコインは「仮想通貨」「デジタル通貨」「国際通貨」「分散型通貨」「暗号通貨」「暗号資産」という6つの顔を持っています。

同じものでも、注目する側面によって呼び方が変わるのが特徴です。

1万円札のような物理的な紙幣やコインは存在せず、すべて電子データとして存在します。

データなのに「お金」として通用するのは、ブロックチェーンに「誰が何BTC持っているか」が改ざん不能な形で記録されているから。

ビットコインの保管には 「ウォレット」 という専用の財布アプリを使います。

スマホやパソコンにインストールして、24時間365日いつでも送受信できます。

電子データなので、1円分でも100億円分でも、送る手間は同じ。

物理的な現金のように「重さ」も「かさばる」もありません。

海外送金も従来の銀行送金(数日かかる・手数料1万円超)と比べて、数分・数百円で完結します。

日本円は日本銀行、米ドルは米連邦準備制度(FRB)が発行・管理しています。

一方、ビットコインはどこの国にも属していません。

世界中どこでも同じ価値で使える、真の意味での「国際通貨」と言えます。

逆に言えば、その国の経済が不安定でも、ビットコインの価値はその国の事情に直接縛られない。

アルゼンチンやトルコなどインフレが激しい国では、自国通貨より安定した価値保存手段としてビットコインを使う人が増えています。

ビットコインのネットワークは、「P2P(ピア・ツー・ピア)」と呼ばれる仕組みで動いています。

これは「個人と個人が中央サーバーを介さずに直接通信する」方式。

従来の銀行送金は 「クライアント(あなた)→ 銀行のサーバー → クライアント(相手)」 という流れで、必ず銀行が間に入ります。

一方ビットコインは 「あなたのウォレット → 相手のウォレット」 へ直接送れるため、間に入る組織が存在しません。

この仕組みのおかげで、ビットコインは「中央銀行が破綻しても」「どこかの国が禁止しても」「世界のどこか1か所で停電が起きても」、ネットワーク全体は止まらず動き続けます。

ビットコインの取引は、「公開鍵暗号」「電子署名」「秘密鍵」という3つの暗号技術で守られています。

一言で言うと 「秘密鍵を持っている人だけがビットコインを動かせる」 という仕組みです。

秘密鍵は、銀行口座でいうところの「キャッシュカード+暗証番号+実印」を全部合わせたような重要なもの。

これを盗まれるとビットコインを丸ごと抜かれてしまうため、しっかり保管する必要があります。

補足です。

初心者の方は、取引所(コインチェック等)に預けたままで十分です。

取引所が「秘密鍵」を代わりに管理してくれるので、自分で鍵管理する手間はありません。

保有額が数百万円規模になってきたら、ハードウェアウォレット(Ledger等)への移管を検討すればOKです。

2020年5月、日本の 金融商品取引法 の改正により、ビットコインを含む仮想通貨は 「暗号資産」 と公式に呼ばれるようになりました。

これは「お金」というより、「投資対象としての資産」 という性質を強く反映した呼び方です。

実際、現代のビットコインは「日常の買い物」のために買われているわけではありません。

「将来値上がりすることを期待して投資する対象」として、株や不動産・金(ゴールド)と同じカテゴリで扱われるのが一般的です。

結論:ビットコインは「2,100万枚という発行上限による希少性」「4年ごとの半減期サイクル」「2024年米国ETF承認による機関投資家マネーの流入」の3つを背景に、価値保存手段=デジタルゴールドとしての地位を固めつつあります。

ただし短期では値動きが激しいので、必ず余剰資金で投資するのが鉄則です。

ビットコインの最大の特徴は 「最大発行枚数が2,100万枚と決められている」 こと。

これはサトシ・ナカモトの設計時から変えられていない絶対のルールです。

日本円や米ドルは、政府や中央銀行が必要に応じて無制限に刷ることができる。

コロナ禍ではアメリカ政府がドルを大量発行し、その結果インフレが起きました。

一方ビットコインは 誰がどんな理由で求めても、上限を超えて発行できない。

だから「インフレに強い資産」として注目されています。

2026年4月時点で、すでに約1,990万枚(94.7%)が発行済み。

残りは約110万枚で、すべて発行され終わるのは 2140年頃 と試算されています。

ビットコインには 「半減期」 という独特の仕組みがあります。

これは 約4年ごとに、新しく発行されるビットコインの量が半分になる という設計です。

| 回 | 時期 | マイニング報酬の変化 |

|---|---|---|

| 運用開始 | 2009年1月 | 50 BTC(1ブロックあたり) |

| 第1回 | 2012年11月 | 50 → 25 BTC |

| 第2回 | 2016年7月 | 25 → 12.5 BTC |

| 第3回 | 2020年5月 | 12.5 → 6.25 BTC |

| 第4回 | 2024年4月 | 6.25 → 3.125 BTC |

つまり、ビットコインは 新しく発行される量がどんどん減っていく 設計。

経済学の基本「供給が減れば、需要が変わらなくても価格は上がる」が働くため、過去3回の半減期後はいずれも約1〜2年で大きな価格上昇が起きてきました。

2024年1月の米国現物ETF承認は、「ビットコインが伝統的金融市場の主流に入った」瞬間として歴史に刻まれました。

これまで個人が「直接買う」しかなかったビットコインに、年金基金・大手保険会社・上場企業の余剰資金が流れ込めるようになりました。

世界最大の運用会社ブラックロックの「IBIT」だけで、運用開始から1年で資産規模が 数兆円規模 に膨らんでいます。

これは「ビットコイン=怪しい投機商品」という認識が、「主流の資産クラスの一つ」 へと変わる節目。

半減期サイクル+ETFの追い風で、長期的な価格上昇トレンドが続くと予測する専門家が多くなっています。

近年、ビットコインは 「デジタルゴールド」 と呼ばれることが増えました。

これは金(ゴールド)と同じく、「インフレに強い・国に依存しない・希少性が高い」価値保存手段として認識されつつある、という意味です。

| 特徴 | 金(ゴールド) | ビットコイン |

|---|---|---|

| 希少性 | 埋蔵量に物理的限界 | 2,100万枚で固定 |

| インフレ耐性 | ◎ | ◎ |

| 国に依存しない | ◎ | ◎ |

| 持ち運び・送金 | 物理的な制約あり | 数分・少額で世界中へ送れる |

| 分割性 | 細かく分けにくい | 0.00000001 BTC まで分割可能 |

金が「数千年の歴史で価値保存手段として認められてきた」のに対し、ビットコインはまだ歴史が浅いものの、金より優れている側面(送金性・分割性)もあります。

これからの数十年で「価値保存手段の主役」が金からビットコインに移っていく可能性も指摘されています。

すでに現実の世界では、自国通貨が不安定な国で ビットコインを「価値保存先」として使う動きが広がっています。

例えばアルゼンチンやトルコ、ナイジェリアなど、インフレ率が年20〜100%を超える国では、「自国通貨で持つより、ビットコインで持つ方が価値が減りにくい」という選択をする人が増えています。

2021年には、エルサルバドルが世界で初めてビットコインを法定通貨に採用しました(2025年に法定通貨指定は緩和)。

今後、自国通貨が不安定な国でビットコインの利用が広がる可能性があります。

もちろん、「将来性が高い」とは言っても、短期的には激しい値動きがあります。

1年で半額になることもあれば、2倍になることもある世界。

だからこそ、「全資産を入れない・短期売買しない・レバレッジは絶対に使わない」 の3つの心構えが重要です。

次の章で詳しく説明しますね。

結論:「全資産を入れない」「短期売買しない」「レバレッジは絶対に使わない」——この3つを守るだけで、ビットコイン投資の失敗の9割は避けられます。

仕組みを理解しても、いざ買うとなると感情がブレます。

私が200万円失ったのも、「仕組みは理解していたつもり」だったのに感情に負けて全部持っていかれた結果でした。

同じ失敗を繰り返してほしくないので、最低限の心構えだけお伝えします。

「絶対上がる」と信じて貯金の大半を一気に突っ込むパターン。

これが 仮想通貨で破滅する最大の原因 です。

ビットコインは 1日で20〜30%動くことが普通にある 世界。

一括投入の翌日に20%下落すれば精神が持ちません。

「絶対なくなっても泣かない金額」だけ投入するのが鉄則。

具体的には:

初心者が最も負けやすいのが 「短期売買(デイトレ・スイング)」 です。

下がると焦って売り、上がると焦って買い、「高値で買って安値で売る」を繰り返してしまう。

対策はシンプルで、「買ったら最低3年は売らない」 と最初に決めておくこと。

半減期サイクルがおおよそ4年なので、3年保有すれば1サイクル分の値動きを経験できます。

価格通知もOFFにして、口座を開く頻度を月1回程度に抑えるのがおすすめ。

これは私が 200万円失った最大の原因。

海外取引所のFTXで100倍までレバレッジを上げて、結果として全額を失いました。

レバレッジは「自分の資金の何倍もの取引ができる仕組み」。

一見「効率的に稼げそう」に見えますが、現実には 「効率的に破滅する仕組み」 です。

なぜなら:

初心者は絶対に現物(レバレッジなし)だけで十分。

これを守るだけで、私のように200万円飛ぶリスクは丸ごと回避できます。

主な理由は3つあります。①供給量が2,100万枚に制限されている希少性、②世界中の人がそれを「お金」として信用して使っている事実、③ブロックチェーン技術による改ざん不能な信頼性です。日本円も「日本という国を信用しているから価値が成立している」のと本質的には同じ仕組みです。

ビットコインのブロックチェーン本体は、2009年の運用開始以来一度も改ざん・ハッキングされたことがありません。ただし、注意すべきは「取引所のハッキング」と「ユーザー個人のパスワード漏洩」。これらは別物で、コインチェック自体は2018年のNEM流出事件以降セキュリティ強化されており、ユーザー側で2段階認証を設定すれば大半のリスクは防げます。

正体は今も不明です。日本人風の名前ですが、ホワイトペーパーや本人らしき発言はすべて英語で、文法から「英語のネイティブスピーカー」と推測されています。個人なのか組織なのかも分かっていません。本人らしき活動は2010年12月で止まっており、それ以降は完全に表舞台から消えています。

過去3回の半減期後はいずれも、半減期から1〜2年以内に大きな価格上昇が起きています。供給量が減るのに需要が増えれば価格は上がる、というシンプルな経済原則です。ただし、過去がそうだったからといって、4回目(2024年4月)以降も同じパターンが続く保証はありません。投資判断は自己責任で。

どちらも「ブロックチェーン上で動く仮想通貨」ですが、用途が違います。ビットコインは「お金」「価値保存手段(デジタルゴールド)」として設計されています。一方、イーサリアムは「スマートコントラクト」というプログラムを実行できるブロックチェーンで、その上で DeFi(分散型金融)・NFT・ゲームなどさまざまなサービスが動いています。「お金として使うならビットコイン、応用サービスを動かすならイーサリアム」と覚えると分かりやすいです。

「正しく付き合えば儲かる可能性があるが、間違えると大やけどする」のが正直なところ。過去10年で約240倍に値上がりしていますが、1年で半額になるような暴落も繰り返してきました。「全資産を入れない・短期売買しない・レバレッジは絶対に使わない」を守れば、長期の値上がりに付き合える可能性は十分あります。怖いと感じるなら、まず1,000円分から始めて値動きの感覚をつかむのが安全です。

仮想通貨取引所の口座開設だけで十分。日本では「コインチェック」「GMOコイン」「ビットバンク」などが代表的。本人確認書類(マイナンバーカード or 運転免許証)、銀行口座、スマホがあれば最短10分で開設できます。具体的な手順は 【完全ガイド】コインチェックの口座開設方法 で解説しています。

本記事の要点をまとめます。

ビットコインとブロックチェーンの仕組みを理解できれば、「怪しい」「怖い」というイメージから一歩抜け出せたはず。

あとは 「実際に少額から触ってみる」 だけ。

1,000円分でも持ってみると、ニュースの見え方が一気に変わりますよ。

仮想通貨投資の全体像(リスク・3鉄則・税金)を1つの記事でつかみたい方は、以下の記事で詳しく解説しています。

実際にコインチェックで口座開設したい方は、本人確認・2段階認証までを5ステップで解説した記事へ。

口座開設後、実際にビットコインを買いたい方は、手数料0円ルートと取引所での買い方を実画面で解説しているこちらへ。

「200万円失った地方公務員の生々しい体験談」は反面教師として参考になります。

海外取引所・100倍レバレッジ・草コイン・SNSの呪縛など、私が踏んだ全ての地雷を時系列で公開しています。

長期で資産形成するなら新NISA・インデックス投資が王道。

投資哲学の本として迷ったらこの1冊。

仕組みを理解したら、まずは1,000円からでもビットコインを保有することで、さらに自分ごととして金融の流れを体験できるはずです。

ここまで読んでいただき、ありがとうございます。

本記事を読む前と読んだ後で、ビットコインとブロックチェーンへの見え方が少し変わったでしょうか。

仮想通貨は怖いものです。

でも、怖いのはレバレッジや煽りに乗った全力投資であって、現物を少額・長期で持つことそのものではありません。

1,000円分のBTCを取引所で買って、ニュースで「ビットコインが○○万円突破」と流れたときに「あ、自分も少し持ってる」と意識できる状態を作る——それが、この世界への一番健全な入り方だと私は思います。

仮想通貨も、株式投資も、結局は「ゆっくり、でも確実に。」が一番強い。

急がない、煽られない、淡々と続ける。

一緒にコツコツやっていきましょう。