【2026年4月版】NISAで高配当株投資を始める方法|配当金で"じわじわ"増やすコツを解説

shin@kabublog

コツカブ

「SBI証券で新NISAを始めたいけど、口座開設がめんどくさい……」

本記事はそんな方のために書きました。

この記事の4ステップどおりに進めれば、スマホから最短5分で口座開設まで終わります。

👉 今すぐ「口座開設の手順(4ステップ)」だけ見たい方はこちら

私自身、2020年から淡々と積み立ててきただけですが、それでも資産は着実に育ってくれました。

派手なテクニックは、何ひとつ使っていません。

こんにちは!救急隊長しんです!

40代、地方公務員(消防士)として17年以上、救急隊長として10年以上、現場に立っています。

2020年からSBI証券で、新NISA(旧つみたてNISA)・日本の高配当株・仮想通貨を、それぞれ用途を分けて運用してきました。

難しいことは抜きで、いっしょに口座開設からやっていきましょう!

まずは「サクッと口座を開設」するだけOKです。

入金も積立設定も、あとから落ち着いて決められます(口座開設・維持は無料)。すぐ始めたい方は、下のボタンからどうぞ。

結論から言うと、新NISAは「投資で出た利益に、税金がかからない」制度です。

NISA(ニーサ)とは、少額からの投資を後押しするために2014年にスタートした「少額投資非課税制度」のこと。

2024年1月から、より使いやすく生まれ変わったのが「新NISA」です。

2024年の開始から定着し、2026年の今では「投資をするなら、まず新NISAから」が当たり前になりました。

新NISAの特徴は、ざっくり次の6つです。

新NISAには、2つの枠があります。

初心者の方は、まず「つみたて投資枠」から始めればOKです。

| 項目 | つみたて投資枠 | 成長投資枠 |

|---|---|---|

| 年間の投資上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が厳選した投資信託 | 個別株・ETF・投資信託 |

| 初心者の使いやすさ | ◎(まずはここから) | ○(慣れてきたら) |

※2枠は併用でき、合計で年間360万円・生涯1,800万円まで非課税で保有できます。

新NISAの一番の魅力は、なんといっても「利益が非課税」になることです。

通常、投資で出た利益には、約20.315%の税金がかかります。

たとえば、100万円の利益が出たとすると、

通常の口座なら、約20万円が税金で引かれて、手元に残るのは約80万円。

でも新NISAなら、100万円がまるごと手元に残ります。

長く積み立てて利益が大きくなるほど、この差はどんどん効いてきます。

💡 制度のもっと詳しい中身(旧NISAとの違い・枠の再利用ルールなど)は、別記事で深掘りしています。

結論を先に言います。

新NISAは、公務員にこそ向いている制度だと感じています。

理由は、大きく3つあります。

少し、公務員の本音の話をさせてください。

私たち公務員は、民間のような大きな昇給や成果報酬は、なかなか期待できません。

でも、リストラの不安もない。

この「安定だけど、停滞している」感覚。40代の公務員なら、心当たりがある方も多いんじゃないでしょうか。

真面目に勤め上げれば報われる、という前提が、少しずつ崩れてきている。

そんな中で、自分の手で将来の備えを少しずつ積み上げられるのが、新NISAです。

だからこそ、私は同じ立場の公務員に、新NISAを伝えたいと思っています。

公務員は、法律や規定で副業が厳しく制限されています。

「稼ぐ力を増やす」選択肢が、民間より圧倒的に少ないですよね。

でも、資産運用としての株式投資は、副業にあたりません。

新NISAでの積立投資は、公務員に許された数少ない、堂々とできる資産形成の手段です。

「副業ができないなら、お金に働いてもらう」

これが、私がたどり着いた答えでした。

新NISAの積立投資で、いちばん大事なのは「やめないこと」です。

その点、公務員は「積立を続ける」ことにかけて、抜群の適性を持っています。

給料が毎月、安定して振り込まれる。

急にクビになる心配も、ほとんどありません。

だから、株価が下がっている暴落のときでも、収入が途絶えず、淡々と買い増しを続けられます。

2020年のコロナショックのとき、私は救急現場でコロナ対応に追われていました。

正直、スマホで株価を見る暇すらなかった。

でも、毎月の給料は変わらず入ってきたので、積立をやめずに続けられたんです。

正直に言うと、「公務員は退職金と年金で老後安泰」は、もう過去の話だと感じています。

地方公務員の退職金は、過去20年で数百万円単位で引き下げられてきました。

年金も、将来同じ水準が出るとは言い切れません。

だからこそ、新NISAの非課税という強みを使って、自分の手で備えを増やしておく。

これは、安定収入だけど将来に漠然とした不安を抱える、私たち公務員にとって、大きな安心材料になります。

💡 この「公務員と投資」のテーマは、別記事でさらに深掘りしています。公務員の高配当株投資に興味がある方は、こちらもどうぞ。

ここからは、SBI証券の口座開設のやり方を、実際のスマホ画面で一つずつ解説します。

この記事の本題です。

SBI証券で新NISAを始める手順は、次の4ステップだけ。

順番に解説していきますね。

「新NISAって、どの証券会社で始めればいいの?」

これも、よくある最初の迷いです。

結論、SBI証券を選んでおけば、まず間違いありません。

ネット証券で口座開設数No.1。口座開設も維持も手数料はゼロ円で、つみたて投資枠で人気の投資信託もそろっています。

その上で、私が「迷ったらSBI証券」と言える、具体的な理由を2つに絞って書きますね。

私がSBI証券を6年使い続けている、2つの理由

投資信託は業界最多クラス、米国株は約6,000銘柄超。

VTI・VOO・VYM・HDV・SPYDなど、人気の米国ETFもひととおりそろっています。

最初は「オルカンかS&P500」の1本で十分ですが、続けるうちに高配当ETFや個別株に興味が出てきても、口座を開き直さずに済みます。

本来100株単位の日本株を、1株から買付手数料無料で買えるサービスです。

NTTやKDDIなどを1株だけ持ってみる、株主優待をお試しする、日本の高配当株を買ってみる——新NISAのインデックス積立を続けながら、こういう”軽い遊び”ができるのも、長く使う口座として地味にうれしいポイントです。

SBI証券では、三井住友カードで月10万円まで投資信託をクレカ積立できます。

つみたて投資枠の上限(年120万円=月10万円)とちょうど噛み合うので、毎月の積立で自動的にVポイントが貯まっていきます。(※還元率はカード種別で変わるため、最新の条件は三井住友カード公式でご確認ください)

私自身、2020年からずっとSBI証券をメインで使ってきて、大きなトラブルは一度もありません。

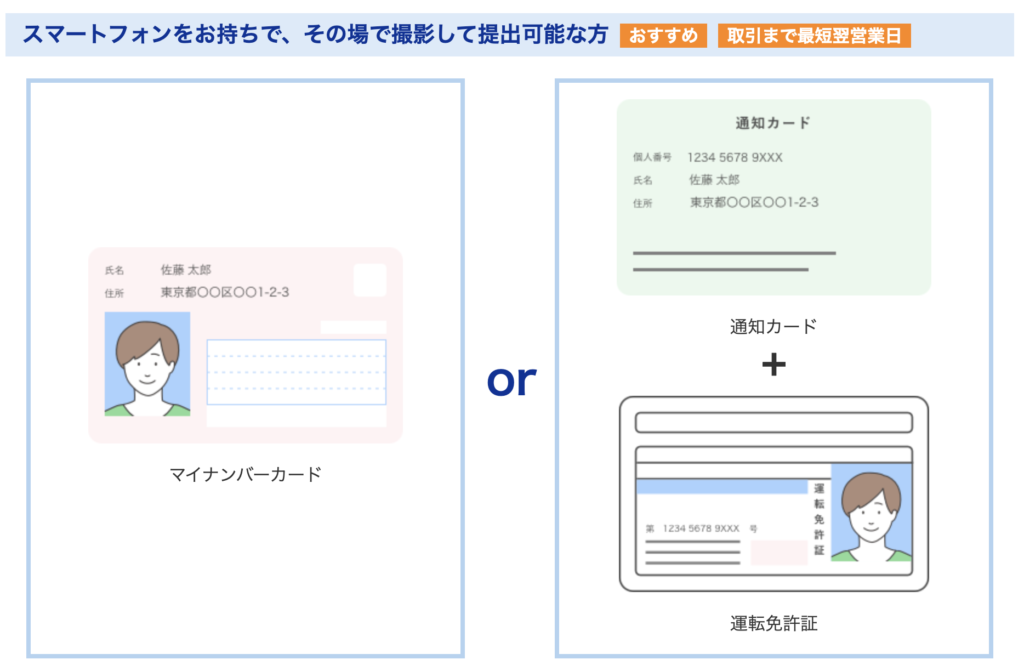

まずは、口座開設に必要な書類を手元に準備します。

必要なのは、次の2つです。

✅ いちばんラクなのは、マイナンバーカード1枚で済ませる方法です。

マイナンバーカードがあれば、マイナンバーと本人確認の両方を兼ねられます。

持っていない方は、「通知カード+運転免許証」の組み合わせでもOKです。

💡 ここでつまずきやすい:引っ越し直後で「住所が書類とちがう」ケースです。旧姓や住所が変わっている場合は、先に本人確認書類の変更を済ませておきましょう。後の審査でつまずく原因になります。

書類が準備できたら、いよいよ口座開設です。

申し込みはスマホが簡単です。手続きはすべてネット上で完結します。

郵送物の受け取りもなく、最短で翌営業日には取引開始が可能です。

項目が多いので、順番に見ていきますね。

(※ここから紹介する申し込み画面などは記事作成時点のものなので、今後変更になる可能性があります。でも大まかな流れと重要なポイントは変わっていません。)

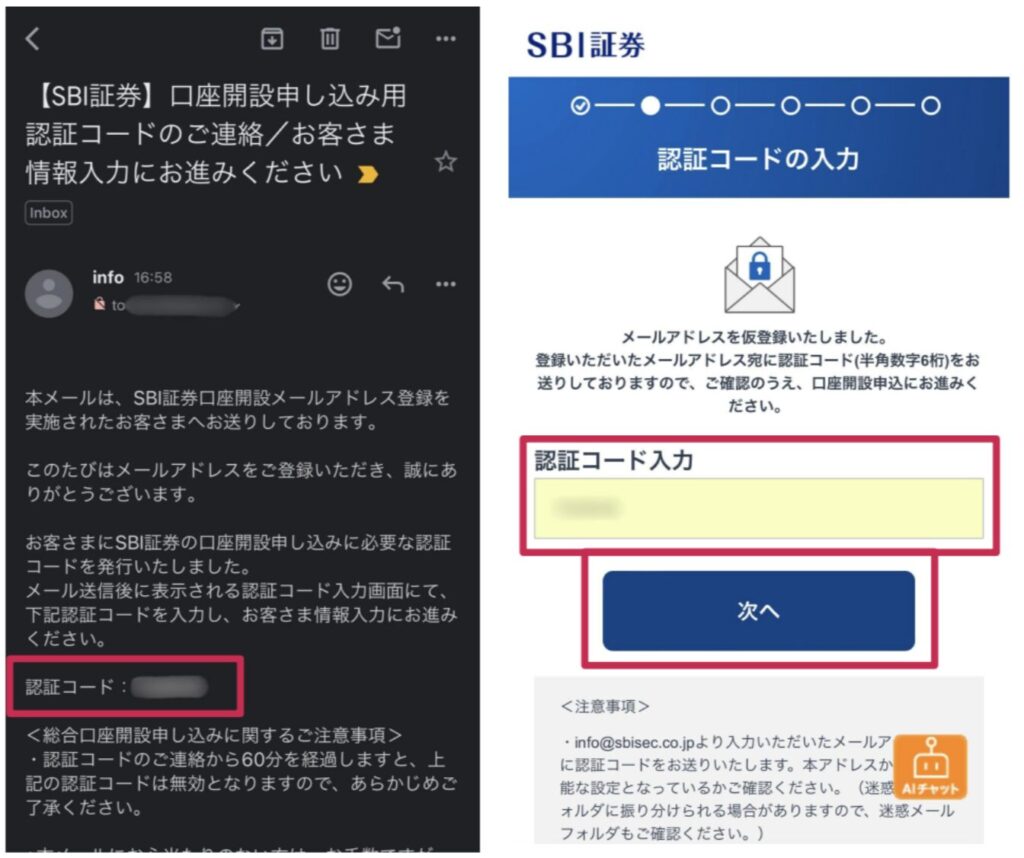

『SBI証券』のサイトで「口座開設にすすむ」をタップし、メールアドレスを登録して次へを押します。

登録したメールアドレスにメールが届くので、そこに記載されいる「認証コード」を入力して次へをクリックしてください。

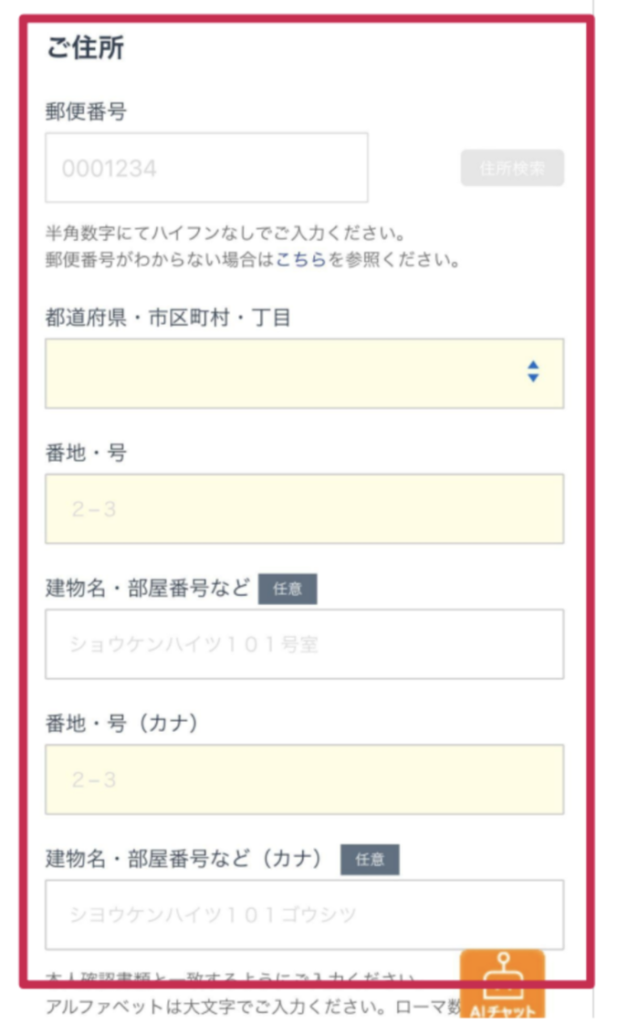

次はお客様情報の入力をしていきます。

この後で提出する本人確認書類に記載されいる内容と同じ内容を記載しましょう。

まずは「居住地」です。

続いて以下の各項目を入力していきます。

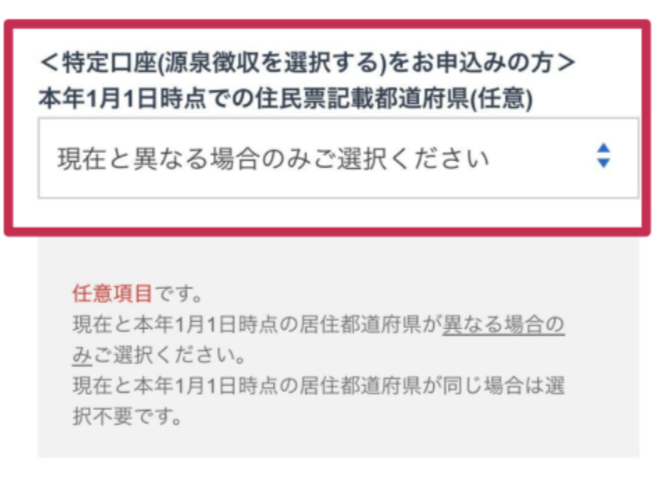

次は特定口座の開設です。

「開設する(源泉徴収あり。原則確定申告が不要)」にしましょう。

特定口座と一般口座の違いは「年間取引報告書」の交付の有無です。

※確定申告の申告先は、原則として1月1日に住民票のある住所を管轄する税務署となっています。

現在と本年1月1日時点の居住都道府県が異なる場合は、選択してください。

次はNISAの選択になります。

「NISAを申し込む(無料)」を選びましょう。

✅ NISAは1人1口座に限られるので、複数の証券会社で同時にNISAを利用することはできません。

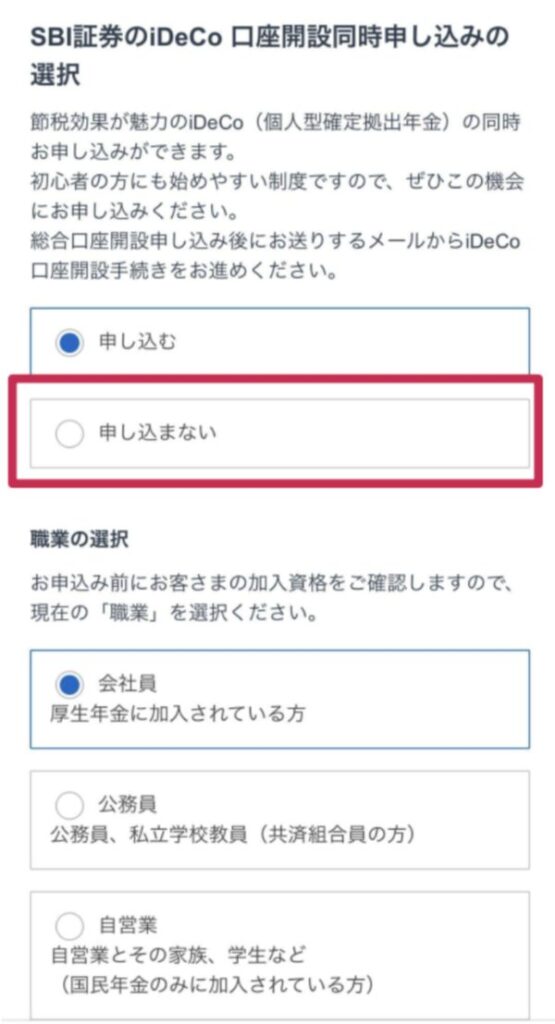

続いてiDeCoの申し込みです。

今回は「申し込まない」を選択しましょう。

💡 iDeCoは口座開設した後でも申し込みができるので、まずは新NISAの非課税枠1,800万円を優先して埋めていくことがおすすめです。

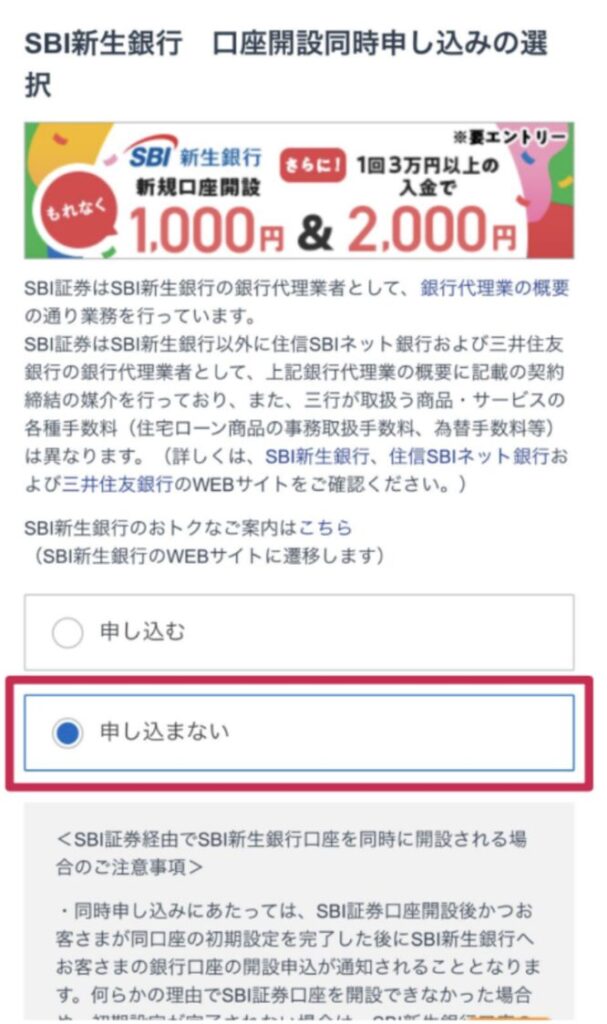

次は住信SBIネット銀行の口座開設の申し込みです。

まだ住信SBIネット銀行の口座を持っていない方は「申し込む」を選択して一緒に申し込んでおきましょう。

✅ SBI新生銀行は「申し込まない」を選択してください。

SBI証券で使う・貯める共通ポイントを1種類選びます。

「申し込む」を選んで次へ進みます。

💡 ポイントは「Vポイント」を選んでおく(三井住友カードと相性◎)

三井住友カード(NL)で貯まったVポイントをSBI証券で使うには「Vポイント」を選択しておく必要があります。

選択して「次へ」をタップして進みましょう。

「約款規定集などの重要書類」をタップして内容を確認して同意にチェックします。

「SBI証券ポイントサービスの規約」タップして内容を確認し同意をチェック。

「同意」するをタップして次へ進みましょう。

そのまま入力内容の確認を行います。

確認が完了したら「口座開設方法の選択」に進みます。

口座開設方法の選択にきたら「ネットで口座開設」を選んで、「申し込む」をタップしましょう。

⚠️ 口座開設申込の完了画面に表示される「ユーザーネーム」「ログインパスワード」は忘れないように必ずメモをとっておきましょう!

※口座開設手続きが完了するまで、「ユーザーネーム」「ログインパスワード」は変更できないので注意が必要です。

保存したら「保存しました」にチェックをして「次へ」をタップしましょう。

マイナンバー確認書類(個人番号カードまたは通知カード)と、本人確認書類(運転免許証、各種健康保険証。住民票の写し)を提出します。

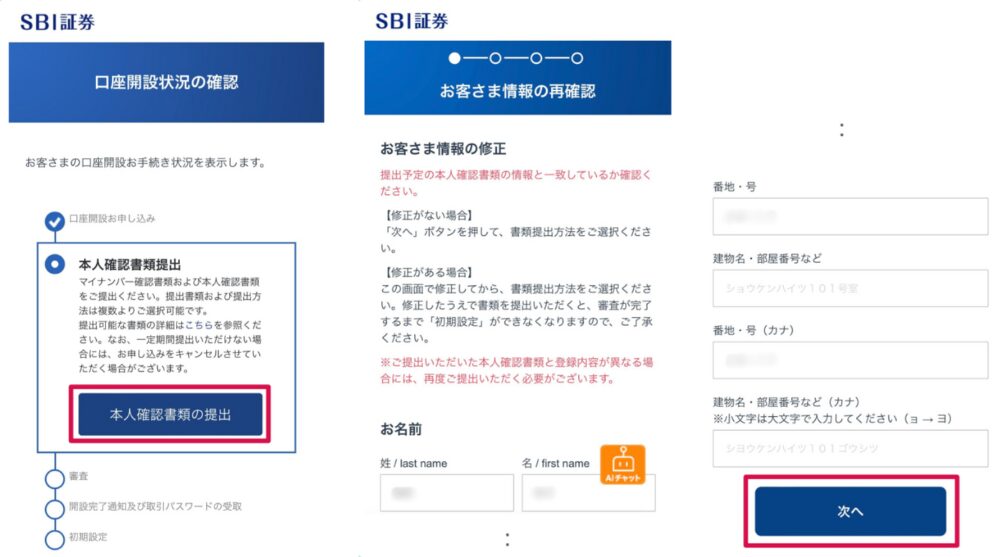

書類を手元に用意したら、「本人確認書類を提出」に進みましょう。

本人確認書類の提出の前に、お客さま情報の再確認を求められます。

提出予定の本人確認書類の情報と一致しているか確認しましょう。

修正がない場合は「次へ」で進んでいきましょう。

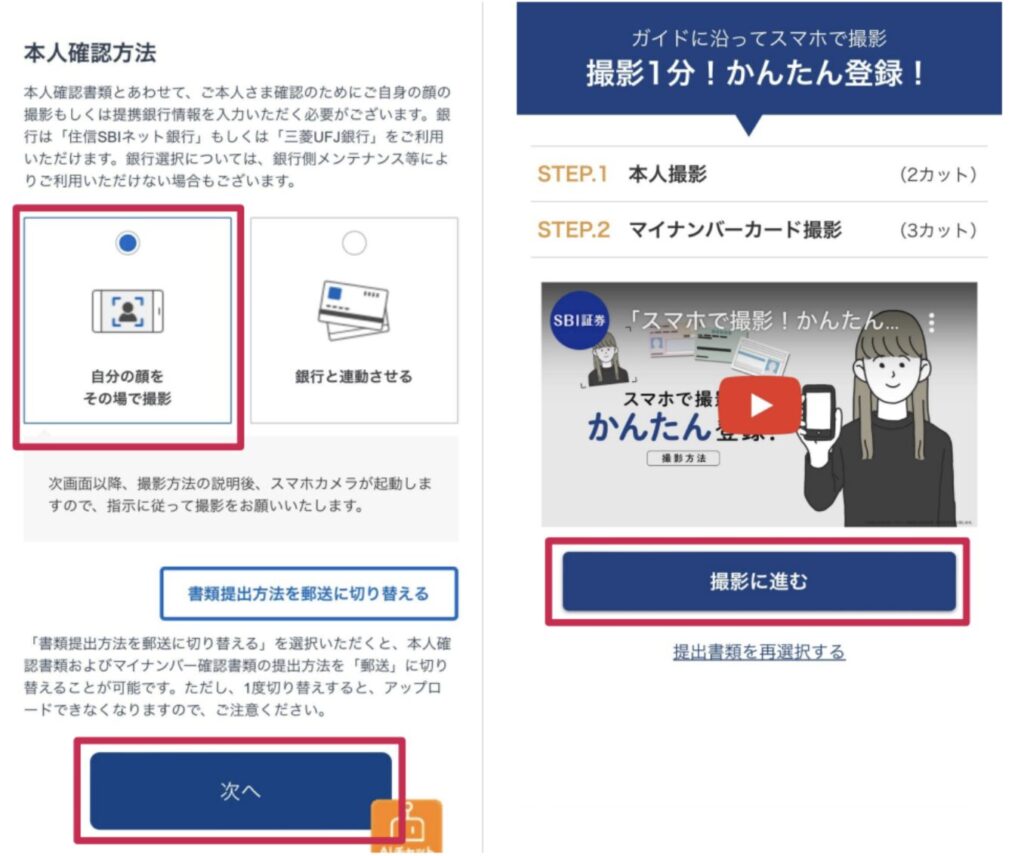

💡 結論、マイナンバーカードでの本人確認が一番簡単です。

次からは具体的な本人確認書類の提出の流れになります。

本人確認の書類は以下のブラウザからアクセスしてください。

撮影が完了したら「撮影に問題がないことを確認します」にチェックをして、「登録して完了」をタップしてください。

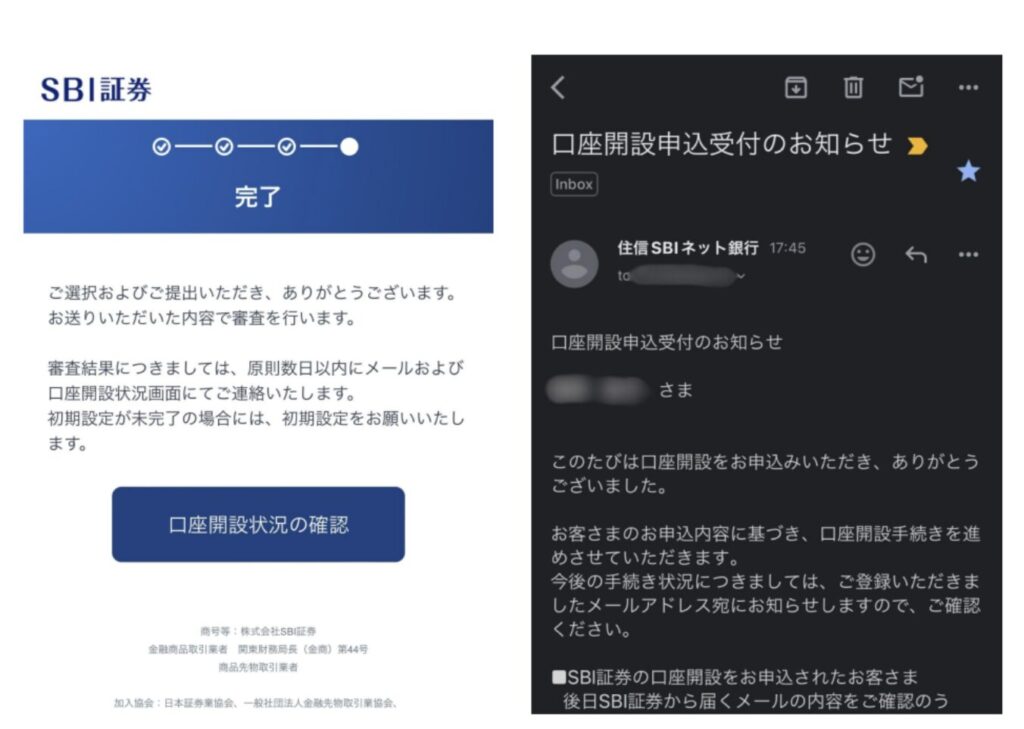

💡 以上で口座開設の申し込みは完了です。

口座開設の申し込みが完了すると、SBI証券で審査に進みます。

「ネットで口座開設」で手続きを進めてきた方の場合、1〜3営業日程度で口座開設されます。

SBI証券から審査完了のお知らせメールが届いたら、メール文中のURLをタップして、SBI証券サイトのログイン画面に進みましょう。

審査後は、取引パスワード・初期設定に進みます。

✅ 口座開設申込時の「ユーザーネーム」「ログインパスワード」を入力して、「ログイン」をタップしましょう。

次は取引パスワードの設定です。

SBI証券の取引パスワードは、株式や投資信託などの取引、出金や振込などの手続き、個人情報の変更などをする際に使います。

「取引パスワード設定」をタップして次に進みましょう。

取引パスワードを設定するために、口座開設申込の際に登録した本人確認情報を入力してください。

入力したら「メールを送信」をタップします。

メールを送信したら、登録したメールアドレスに以下のメールが届きます。

メール文中の認証コードを確認しましょう。

「認証コード」を入力し、希望の「取引パスワード」を入力して「設定」をタップしましょう。

「取引パスワード」は今後表示されないので、忘れないように保管しておいてください。

以上で取引パスワード設定の完了です。

続いて「初期設定する」に進みましょう。

お客さま情報では以下のことを入力していきます。

まずは、ご案内メールの受診、国籍の選択をしましょう。

携帯電話番号、FAX番号は任意入力です。

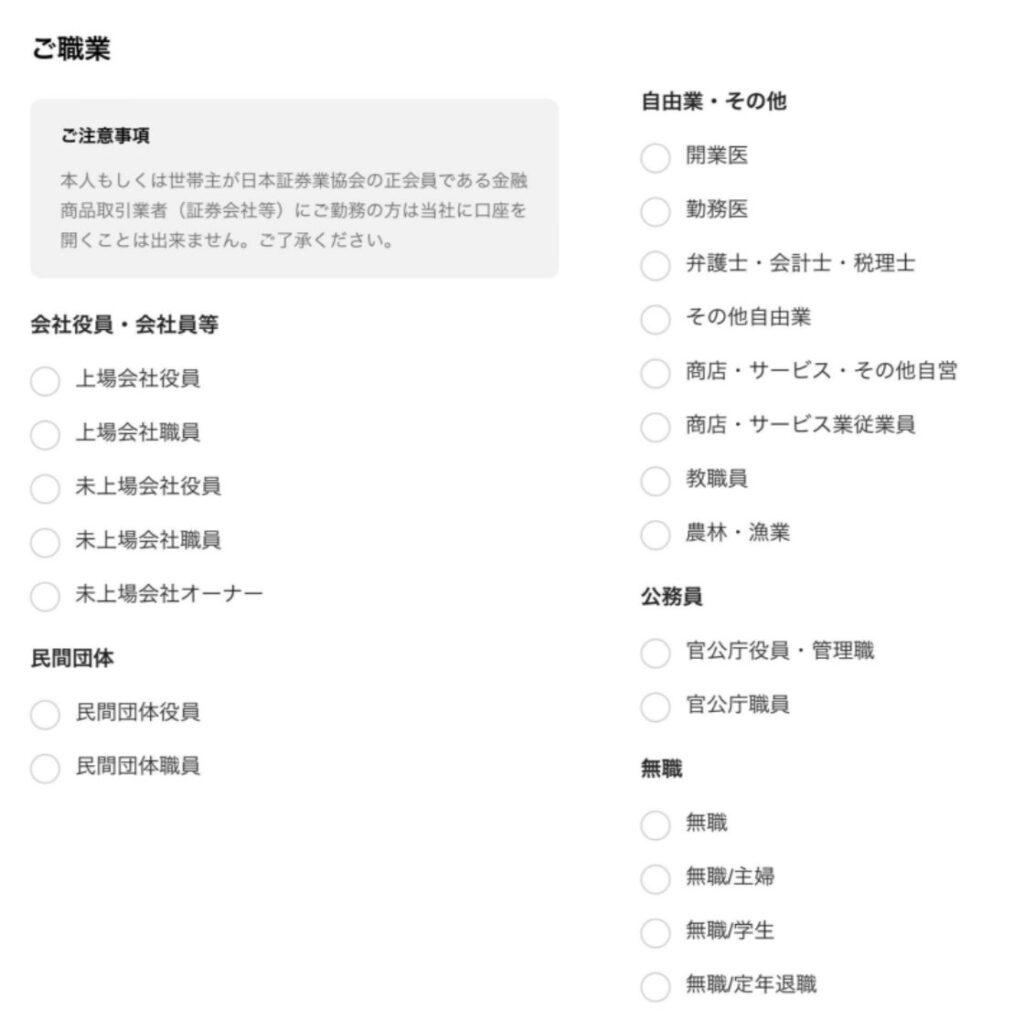

職業の選択肢は21種類あります。

最も近いものを選びましょう。

「無職」以外の選択肢を選んだ方は、勤務先名、部署、役職の登録に進みます。

上場企業に勤めるかたは、それに加えて勤務先の銘柄コードを登録します。

次の画面は、職業で上場企業以外を選んだ方の場合の画面です。

以下のことを入力します。

次の画面は、職業で上場企業を選んだ方の場合の画面です。

お勤め先の会社名/証券コードで検索して、勤務先を選択しましょう。

続いて以下の項目も入力します。

次は「世帯主との続柄」を選択しましょう。

📌 本人以外は、「世帯主の名前」「生年月日」「職業」を入力する必要があります。

入力を終えたら「次へ進む」をタップしましょう。

続いて「インサイダー取引」を防ぐための登録です。

ご自身・世帯主または同居の方が、上場企業に勤務しているなど関わりがある場合は、インサイダー登録が必要です。

該当する場合は、その会社名/銘柄コードと内部者区分(職員、役員など)を登録します。

登録が完了したら「次へ進む」をタップしましょう。

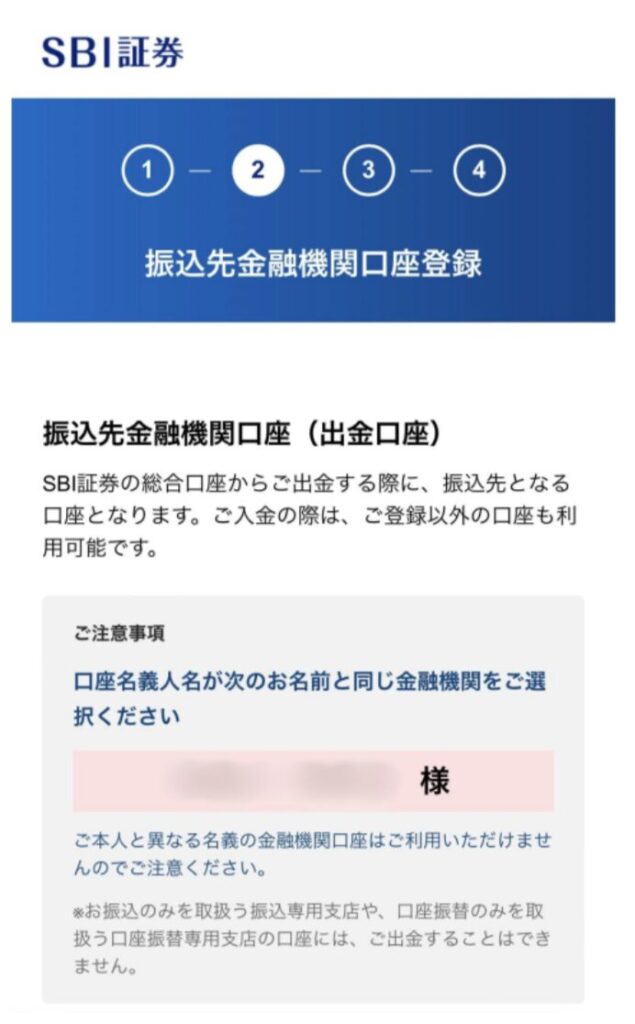

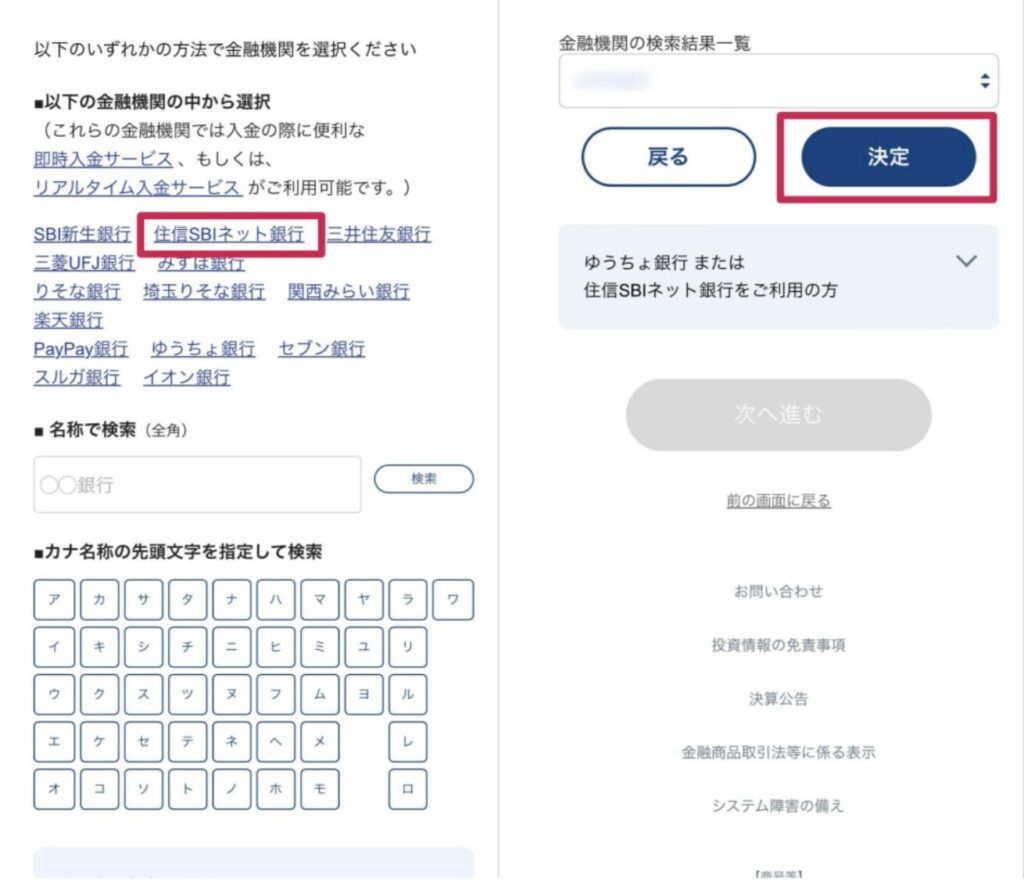

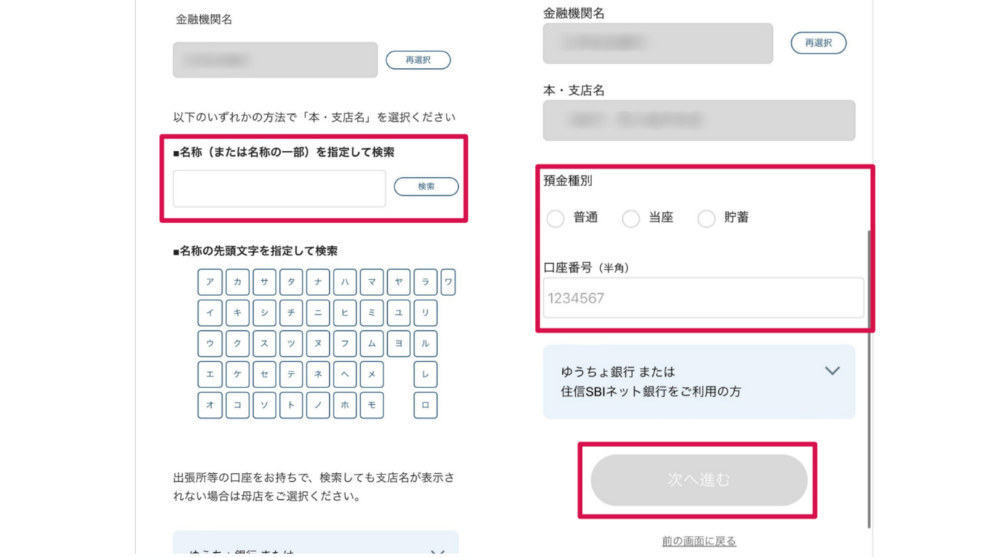

次は振込先金融機関口座の登録です。

SBI証券から出金する際に、振込先となる口座(出金口座)を登録します。

出金口座は、後で変更できるので、この時点では、現在利用している他の金融機関を登録しておきましょう。

それか、住信SBIネット銀行の口座開設が完了するまで待ちましょう。

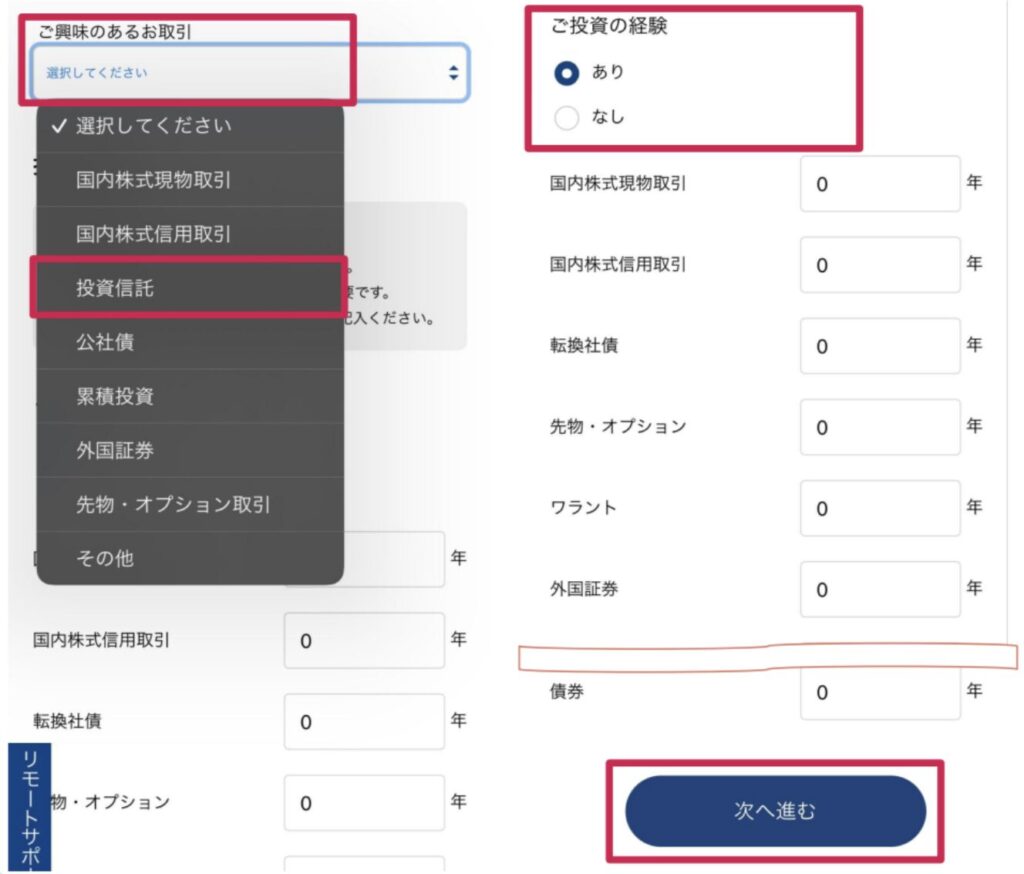

投資に関するご質問は以下の通りです。

✅ 国内株式手数料のNISA口座による取引は0円

特定口座による取引も2023年9月30日にスタートした「ゼロ革命」によって、どちらのプランを選択しても、約定代金に関わらず売買手数料が0円です。

取引プランを選択したら「次へ進む」をタップしましょう。

「日本証券業協会のルール(自主規制規則等)」により、証券会社の口座開設の際には「資産状況、投資経験」への回答が求められます。

回答が完了したら「次へ進む」をタップしましょう。

けっこう続きます…。

すべての回答が完了したら「次へ進む」をタップしましょう。

ここまでの登録情報を確認しましょう。

修正がなければ「この内容で登録」をタップしてください。

⚠️ 取引口座の同時申し込み(金・プラチナ口座・信用取引・FX口座など)はすべて不要です。

チェックを外して「次へ」に進みましょう。

以上でSBI証券の口座開設は完了です。

長かったですね。お疲れ様でした!

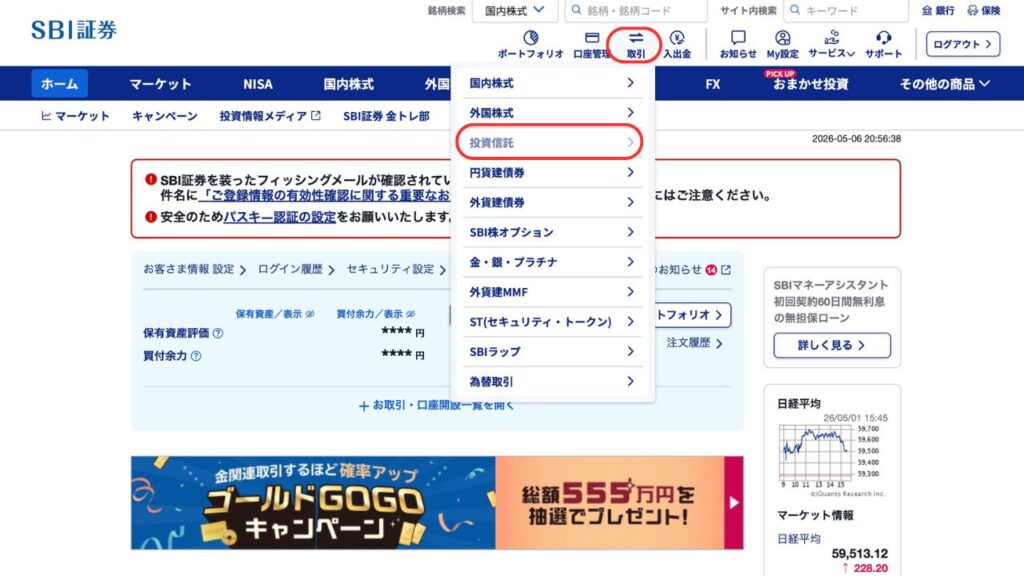

口座開設が終わったら、投資する商品を選びます。

新NISAの「つみたて投資枠」は、金融庁が厳選した約280本の投資信託から選ぶことになります。

「280本もあると、選べない……」と思いますよね。

大丈夫です。初心者なら、まず次の3本のどれかを選んでおけば、大きく失敗しません。

💡 ここでつまずきやすい:商品を「買う枠」の選びまちがいです。

積立設定のとき、預り区分が「NISA(つみたて投資枠)」になっているかを必ず確認しましょう。ここを間違えると、せっかくの非課税にならない場合があります。

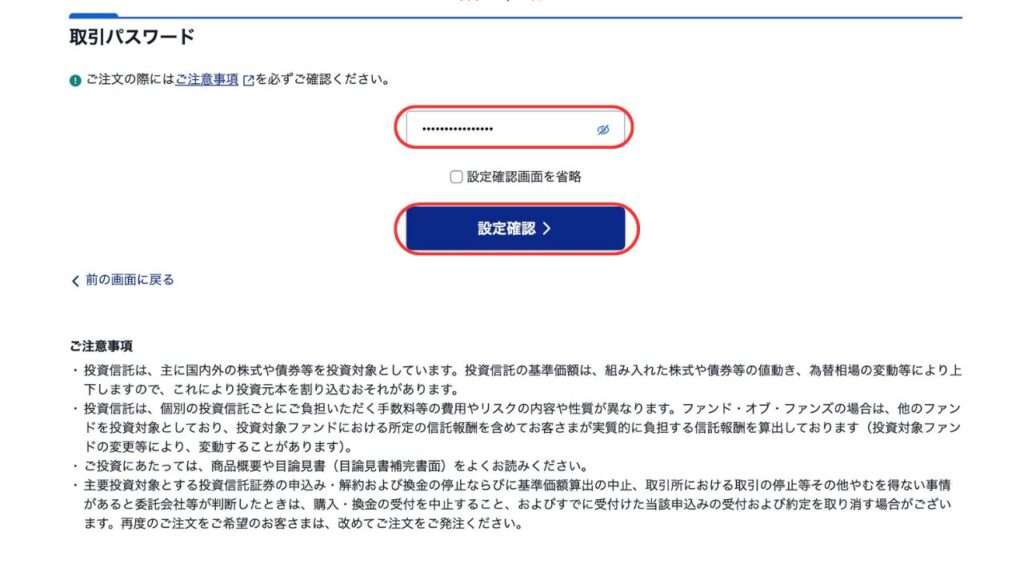

商品が決まったら、いよいよ積立設定です。

ここまで来れば、あとは一度設定するだけ。毎月、自動で積み立ててくれます。

✅ NISA(つみたて)にチェックを入れてください。

積立金額は、月100円から設定できます。

「いきなり大きな金額は怖い」という方は、少額から始めてまったく問題ありません。

これで、新NISAのつみたて投資枠で投資がスタートします。

お疲れさまでした!

あとは、淡々と積み立てを続けるだけ。「ゆっくり、でも確実に。」ですよ。

ここでは、SBI証券の口座開設でよく出てくる疑問に、まとめて答えていきます。

「自分のケースはどうなんだろう?」という不安を、ここで解消しておきましょう。

「ネットで口座開設」を選んだ場合、1〜3営業日程度が目安です。一方で「郵送で口座開設」を選ぶと、審査完了まで約1ヶ月かかることもあります。急ぎたいなら、ネット完結を選びましょう。

本人確認書類の撮影がうまく読み取れていない、入力情報と書類の内容(住所・氏名)が一致していない、といったケースが多いです。書類の住所が古いままだと止まりやすいので、その場合は書類の住所変更を済ませてから再提出しましょう。

まずは迷惑メールフォルダを確認してください。それでも届かない場合は、メールアドレスの入力ミスの可能性があります。スマホのブラウザは、iPhoneならSafari、AndroidならChromeを使うと、本人確認の撮影がスムーズに進みます。

マイナンバーカードがあれば1枚で完結します。ない場合は、「通知カード+運転免許証」のように、マイナンバー確認書類+本人確認書類の組み合わせでOKです。市区町村の窓口で「マイナンバー入りの住民票」を取得しても確認できます。

申し込み直後の段階を「仮開設」、審査が通って取引できる状態を「本開設」とイメージするとわかりやすいです。仮開設の段階では、まだ商品の買い付けはできません。審査完了のメールが届いて初期設定を終えると、本開設として取引が始められます。

この記事のSTEP③・STEP④のとおりです。①投資する商品を選び、②積立設定をする。これだけです。預り区分を「NISA(つみたて投資枠)」にして、月100円〜の好きな金額を設定すれば、あとは自動で積み立てが始まります。

結論、eMAXIS Slim 米国株式(S&P500)かeMAXIS Slim 全世界株式(オルカン)のどちらか1本でOKです。理由は次のH2で解説します。まずは少額から、株価の動きに慣れていくのがおすすめですよ。

結論、あなたの資産は守られる仕組みになっています。証券会社には「分別管理」というルールがあり、お客さんの資産は会社の自己資金とは別に管理されています。万が一それも機能しない最悪のケースでも、投資者保護基金が1人あたり1,000万円まで補償します。銀行預金のペイオフ(1,000万円まで保護)と同じ感覚で、安心していい領域です。

移せます。NISA口座は「1人1金融機関」というルールですが、「一生1金融機関」ではありません。手続きをすれば1年に1回、金融機関を変更できます。今ここで完璧な答えを出す必要はなく、「まず使ってみて、合わなければ翌年変える」で十分ですよ。

「いつ始めるか」より「いつまで続けるか」のほうが大切です。長期投資は、運用期間が長くなるほど複利の効果が効いてきます。たとえば40歳から65歳までで運用期間は25年、50歳から70歳までで20年。20〜25年あれば、複利の恩恵を受けるには十分な期間です。「もう遅い」は、多くの場合あてはまりませんよ。

はい、スマホだけで完結します。やり方は本記事の「始め方4ステップ」の通りで、必要書類を準備して画面の案内に沿って進めるだけ。申し込みは最短5分ほどで終わります。

2024年に新NISAへ一本化され、旧つみたてNISAの役割は新NISAの「つみたて投資枠」が引き継いでいます。今から始めるなら、迷わず新NISAでOKです。

①マイナンバー確認書類(マイナンバーカードが一番スムーズ)②本人確認書類、③銀行口座 の3つです。詳しくは「STEP①:必要書類を準備する」をご覧ください。

申し込み自体はスマホで最短5分ほど。口座が使えるまでは数日〜1週間程度が目安です。

「今さらこんなこと聞けない……」と思う必要は、まったくありません。

私も、最初はぜんぶ手探りでした。

つまずくのは、あなただけじゃないですよ。

結論、初心者に人気でおすすめなのは、次の3本です。

この3本は、SBI証券の投資信託ランキングでも不動の人気を誇っています。

通称「オルカン」と呼ばれる、積立投資でいちばん人気の投資信託です。

これ1本に投資するだけで、全世界の株式に分散投資ができます。

株式投資でいちばん大切な「分散」を、自動でやってくれるイメージです。

「どこか1つの国に賭けるのは怖い」という方には、オルカンが向いています。

S&P500は、米国を代表する約500社で構成される、世界でもっとも注目されている株価指数です。

このファンド1本で、そのS&P500に連動した投資ができます。

ざっくり言えば「米国株全体に投資している」状態です。

世界の株式の約6割は米国株で、これまで株式市場の成長を引っぱってきたのも米国の資本力でした。

あの世界一の投資家ウォーレン・バフェットも、「S&P500に連動したインデックスファンドへの投資」をすすめていると言われています。

こちらも、S&P500に連動した投資信託です。

②のeMAXIS Slim 米国株式(S&P500)とほぼ同じ中身ですが、SBI証券でしか買えないのが特徴。

各種手数料(信託報酬)が、わずかに安い傾向があります。

しん

私自身は、新NISAのつみたて投資枠をSBI・V・S&P500インデックス・ファンドで積み立てています。

2020年から淡々と積み立ててきた投資信託は、いまSBI証券で500万円を超えてきました。

特別なことは、何ひとつしていません。やめなかっただけです。

投資信託を選ぶとき、初心者がひとつだけ気にしてほしいのが「信託報酬(手数料)」です。

信託報酬とは、投資信託を持っている間、毎年かかり続けるコストのこと。

これが高い商品を選ぶと、知らないうちにリターンが削られていきます。

その点、今回紹介した3本は、いずれも信託報酬が業界トップクラスに低い投資信託です。

だから「迷ったらこの3本」と言えるんです。

逆に、銀行の窓口ですすめられるような、手数料の高い商品は避けましょう。

そもそも、銀行の窓口で「投資(NISAを含めて)をしたい」なんて相談をしたらダメです。

笑顔でぼったくられる可能性がグッと上がりますよ。

これは本当によく聞かれる質問です。

ざっくり言うと、こうです。

📌 どっちを選ぶ?「答え」

正直、どちらを選んでも大きな失敗にはなりにくいと言われています。

大事なのは「どっちが正解か」で悩み続けることより、どちらか1本を決めて、続けることです。

💡 「オルカンとS&P500の違い」「米国株がなぜ強いのか」「2本のS&P500ファンドの比較」は、別記事でじっくり解説しています。深く知りたい方は、下のリンクからどうぞ。

👉 新NISAで何を選ぶ?|オルカンとS&P500、初心者におすすめの投資信託

いいことばかり書いてきましたが、新NISAにも注意点はあります。

始める前に、次の3つは正直に知っておいてください。

新NISAは、あくまで投資です。

預金とちがって、元本は保証されません。

株価が下がれば、一時的に資産がマイナスになることもあります。

だからこそ、最初は少額から始めて、株価の変動に慣れていくのがおすすめです。

新NISAの最大の魅力は、利益にかかる税金(約20.315%)がゼロになること。

裏を返すと、利益が出ていなければ、非課税のメリットは活きません。

だから、長期的に利益が期待できる商品で、コツコツ続けることが大切です。

投資の鉄則は「長期・分散・積立」。急いで利益を狙わないことです。

通常の課税口座(特定口座など)では、利益と損失を相殺する「損益通算」や、損失を翌年に繰り越す「繰越控除」が使えます。

でも、新NISAではこれらが使えません。

つまり、損失が出ても税金面でのフォローがない、ということです。

私も2020年から、コロナショックをはじめ、何度か暴落を経験しました。

正直、画面が真っ赤になると、心はざわつきます。

でも、積立だけは止めなかった。慌てて売らなかった。それだけで、いまの資産があります。

今回は、SBI証券での新NISAの始め方を解説しました。

手順は、たったの4ステップです。

商品に迷ったら、S&P500かオルカンのどちらか1本。これで十分なスタートが切れます。

新NISAは、月100円からでも始められます。

大きな金額じゃなくていいです。

まずは「自分の口座で、自動で積み立てが回っている」状態をつくることが重要です。

それが、漠然とした将来不安への、いちばん現実的な一歩だと思っています。

副業が難しい公務員にとって、新NISAは「お金に働いてもらう」数少ない正攻法です。

毎月コツコツ続けられる安定収入は、私たち公務員にとって、思っている以上に大きな武器になります。

私もずっと、「投資なんて自分には関係ない」と思っていた、ただの公務員でした。

それでも、2020年に少額から始めて、続けてきただけで、ここまで来られました。

同じ立場のあなたにも、きっとできます。

焦らなくて大丈夫。いっしょに「ゆっくり、でも確実に。」進んでいきましょう。

これから新NISAを始めるなら、ネット証券最大手のSBI証券がおすすめです。

私自身が2020年から、家族のお金を任せ続けてきた証券会社です。

口座開設だけ先に済ませておけば、いつでもS&P500やオルカンを積み立てられる状態になりますよ。

しん

ここまで読んでくれて、本当にありがとうございました。

口座開設は無料で、開設だけして「結局まだ買っていない」でもまったく問題ありません。

まずは「選択肢を持つ」ところから。あなたのペースで、いっしょに一歩を踏み出しましょう。

執筆:しん隊長(消防士・救急隊長/FP3級・簿記2級)

👉 新NISAで何を選ぶ?|オルカンとS&P500、初心者におすすめの投資信託

👉 公務員の高配当株投資 完全ガイド|副業規定・職場バレ対策まで正直に解説

👉 新NISAから始める資産形成6ステップ|40代公務員が見えた答え