【完全ガイド】ビットコインとブロックチェーンとは?仕組み・歴史・将来性を初心者向けに徹底解説

shin@kabublog

コツカブ

ビットコインで億り人になった人がいます。

その一方で、一晩で数百万円を吹き飛ばした人もいます。

あなたは、どちら側に行きたいですか?

仮想通貨に興味を持って、この記事に辿り着いたあなたへ。

本題に入る前に、どうしても先に伝えなければならないことがあります。

最初に:

仮想通貨投資は、極めてギャンブルに近い性質を持っています。

あなたが投じたお金は、最悪の場合「ゼロ」になる可能性があります。

今日10万円で買ったビットコインが、明日5万円になっても、来月3万円になっても、誰も補償してくれません。

銘柄によっては、ある日突然「上場廃止」「価値ゼロ」になることすらあります。

国も、銀行も、証券会社も、誰も助けてくれない世界。

それが仮想通貨投資のリアルです。

「絶対儲かる」「次の◯◯倍」「乗り遅れたら損する」——SNSにあふれるこの手の甘い言葉に惑わされて参入する人から、まっさきに退場していきます。

ここまで読んで「やっぱりやめておこう」と思った方。

それが、たぶん正解です。

資産形成の主軸は、新NISAでのインデックス投資(S&P500・オルカン)のほうが、はるかに安全で再現性があります。

仮想通貨に手を出すのは、まずそちらの土台を固めてからです。

それでも、

では、これだけのリスクを抱えながら、なぜ世界中で多くの人が仮想通貨に投資し続けているのか?

答えはシンプルです。

リスクが大きい分、リターンも桁違いに大きい可能性があるから。

2010年に1ビットコインを当時の価格(約30円〜数十円)で買い、そのまま持ち続けた人は、それだけで億万長者になりました。

過去10年で見れば、ビットコインは株式や投資信託のリターンを大きく上回ってきた事実があります。

もちろん、これは「過去」の話。将来も同じように上がる保証は一切ありません。

ですが「無価値になるかもしれない」と「劇的に値上がりするかもしれない」、その両極端を同時に抱えているのが仮想通貨という金融商品です。

株式投資とは別物。

だからこそ、扱い方にもルールがある。これが本記事の出発点です。

そんな覚悟がある方のための、仮想通貨投資・完全ガイド。それが本記事です。

正直にお話しします。

私自身、仮想通貨で約200万円を失った経験があります。

それでも、その失敗から辿り着いたシンプルな答えがありました。

「現物・余剰資金・長期保有」の3ルールを守れば、ギャンブル性の高い仮想通貨でも、その中で「比較的安全に」付き合えるということ。

完全に安全ではない。

でも、リスクをコントロールしながら可能性に賭けることはできる。

本記事では、200万円という高い授業料を払って学んだ全てを、初心者の方向けに体系的にまとめました。

この1本を読めば、仮想通貨投資の始め方の全体像と、自分にこの世界が向いているかの判断軸が同時に掴めます。

こんにちは!

救急隊長しんです!

地方公務員の消防士として17年以上、救命士(救急隊長)として10年以上、現場で働いてきました。

投資は2020年からスタート。新NISAでのインデックス投資、日本の高配当株、そして仮想通貨を組み合わせて運用しています。

仮想通貨は「200万円失った男」だからこそ、初心者の方に伝えられることがあります。

本記事は仮想通貨投資の「全体地図」です。

1つずつ一緒に確認していきましょう。

本記事を読み終えた時には、あなた自身が仮想通貨投資をするか判断できるようになっているはずです。

それでは順番に見ていきましょう。

結論、仮想通貨は「ブロックチェーン」というデジタル台帳で管理される、新しいお金の仕組みです。

代表格がビットコイン(BTC)。仕組みが分かれば、怖さが半分以上消えます。

ビットコインを乱暴にひと言でまとめると、世界中の人々がお互いに監視し合うことで、改ざんできなくなったデジタルなお金です。

銀行のように1社が管理しているわけではなく、世界中のコンピューターが分散して管理する仕組み。これをブロックチェーンと呼びます。

2009年に誕生して以来、停止したり改ざんされたことは1度もない。これが「壊れにくい」と言われる根拠です。

でも、形がないお金って怖くないの?銀行のお金とどう違うの?

表からわかる通り、仮想通貨は「株式投資とは別物」として扱う必要があります。

値動きの激しさ・税制の重さ・NISA対象外という3点が、株式とは決定的に違うポイント。

だからこそ、仮想通貨は資産全体の数%に抑える、というスタンスを私は採っています。

2024年以降、米国でビットコイン現物ETFが承認されたことで、機関投資家の資金が大量に流入する流れが生まれました。

日本でも仮想通貨ETFの議論が始まっています。

つまり、これまで「個人の投機対象」だった仮想通貨が、機関投資家・年金・ファミリーオフィスの資産配分に組み込まれる「金融商品」へと進化しつつある段階。

これが、今もなお注目を集める背景です。

もちろん、これは将来の値上がりを保証するものではありません。

ですが「無価値になる」と決めつけるのも違う、という温度感で見るのが正解だと私は考えています。

以下の記事では、「ビットコインとブロックチェーンの仕組み・歴史・なぜ価値があるのか」をさらに深堀りしています。

レバレッジ取引(FX)に手を出した結果、累計で約200万円の損失。これが私が「現物・余剰資金・長期保有」を徹底するようになった原点です。

黒歴史ですが、これから始める方のために、隠さずにお話しします。

私が仮想通貨FXに手を出したのは数年前。きっかけは「レバレッジを使えば短期間で増やせるらしい」という、どこにでもある煽り文句でした。

当時はまだ投資歴も浅く、レバレッジ(手持ち資金以上を借りて取引する仕組み)の本当の怖さを軽く見ていたんです。

最初の数回は、ビギナーズラックで小さく勝てました。

「あれ、意外と簡単じゃん」と思った瞬間、ポジションを大きくしてしまった。

レバレッジを上げて、エントリー額も増やして。

振り返ると、あれが運命の分かれ道でした。

ある夜、急なボラティリティ(価格変動)で含み損が一気に膨らみました。

「もう少し待てば戻る」と信じてさらに資金を入れて持ちこたえようとしたのが2回目の致命的判断。

結果、最終的に失った金額は累計で約200万円。家族にもしばらく言えませんでした。

あれは地獄絵図でしたねー。

もう二度とあんな思いはしたくないです。

200万円という代償と引き換えに、私が学んだのはたった1つです。

「自分が完全に理解できないものに、レバレッジをかけて勝負してはいけない」

当たり前のことですが、これを身体で理解するのに200万円かかりました。

これから始める方には、もっと安いコストで同じ気づきを持ち帰ってほしい。

それが本記事の大きな目的の1つです。

結論、この3つを守れば、初心者でも仮想通貨投資で大火傷することはありません。

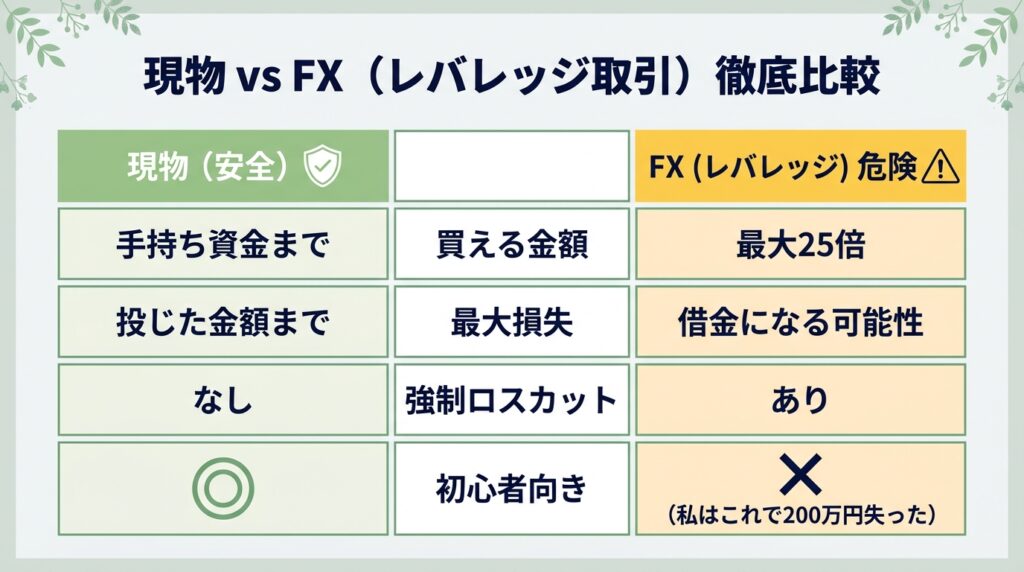

現物とは、自分のお金で買った分だけビットコインを所有する取引のこと。

スーパーでお米を10kg買うのと同じ感覚です。

10万円払えば10万円分のビットコインが自分のものになります。

一方、FX(証拠金取引)は手持ち資金以上の金額で取引できる仕組み。

10万円を担保に最大25倍、つまり250万円分を動かせます。

勝てば利益も25倍、負ければ損失も25倍。最悪、預けた金額以上の借金を背負います。

| 項目 | 現物 | FX(レバレッジ) |

|---|---|---|

| 買える金額 | 手持ち資金まで | 最大25倍 |

| 最大損失 | 投じた金額まで | 借金になる可能性 |

| 強制ロスカット | なし | あり |

| 初心者向き | ◎ | ×(私はこれで200万円失った) |

余剰資金とは、生活防衛資金(生活費の3〜6か月分)を確保した上で、なくなっても生活が成り立つお金のことです。

具体的には、教育費・住宅ローン・老後資金といった「使い道が決まっているお金」には絶対に手を出さない。

値動きが大きい仮想通貨に、生活の根幹を賭けてはいけません。

私の場合、ポートフォリオ全体に占める仮想通貨の比率は数%に抑えています。

仮想通貨が半分になっても、新NISAと高配当株で生活は揺らぎません。

仮想通貨は値動きが激しいので、毎日価格を見ていると精神が持ちません。

私は週1回〜月1回しか口座を開きません。

長期保有のもう1つのメリットは、売らない限り課税タイミングが発生しないこと。

仮想通貨の利益は雑所得(最大55%課税)ですが、保有しているだけなら無税です。

救急隊長としてで10年以上やってきて感じるのは、「想定外」を想定しておくことが何より大事ということ。

仮想通貨も同じ。3つの鉄則は「想定外の暴落」が起きたときに、自分と家族を守ってくれる装備です。

結論:仮想通貨の利益は最大55%課税。ただし「売らない長期保有」なら課税タイミングがほぼ発生しません。

株式投資の利益は分離課税で約20%(厳密には20.315%)の税金で済みますが、仮想通貨は違います。

仮想通貨の利益は「雑所得」として給与など他の所得と合算され、累進課税で最大55%がかかります。

| 投資商品 | 課税方式 | 税率 |

|---|---|---|

| 株式・投資信託 | 分離課税 | 約20.315% (一律) |

| 仮想通貨 | 雑所得・総合課税 | 最大55%(累進) |

株式投資ならNISAで非課税にできますが、仮想通貨はNISA・iDeCoのいずれも対象外です。

利益が出たら必ず課税される前提で考えましょう。

えー、最大55%!半分以上持ってかれるの?仮想通貨やらないほうがいいんじゃ…

落ち着いてください。

仮想通貨の所得は「保有しているだけ」では課税されません。

利益確定(売却・他の通貨への交換・商品購入等)したタイミングで初めて計算される仕組みです。

つまり「現物を買って長期保有」のスタンスなら、課税のタイミングがほぼ発生しないんですよ。

会社員・公務員の場合、年間20万円を超える雑所得が出たら確定申告が必要です。

結論:迷ったらコインチェックかGMOコイン。アルトコインを安く買いたいならビットバンク。

国内最大級のユーザー数を誇る取引所。

アプリのUIが最もシンプルで、投資が初めての方でも迷いません。

最初の1社として無難な選択。

取扱銘柄数が多く、ビットコイン以外のアルトコイン(ソラナ・リップル等)にも興味が出てきたときに困りません。

東証プライム上場のGMOグループが運営。

入金・出金・送金手数料がすべて無料という珍しい取引所です。

つみたて投資機能(毎日・毎月の自動積立)も用意されているので、ドルコスト平均法で長期積立したい方に特におすすめ。

板取引の流動性が高く、スプレッドが業界最狭クラス。

アルトコインの取扱も豊富で、リップル(XRP)などのアルト中心に売買したい中級者向け。

初心者でもビットコイン1本ならビットバンクでもOKですが、操作はやや専門寄り。

どれがいいのか悩んでいる人は、とりあえずコインチェックを選んでおけばOKです。

慣れてきたらGMOコインやビットバンクも考えていく、くらいのスタンスがいいと思います。

結論:「①取引所を選ぶ→②口座開設→③入金して買う→④長期保有」の4ステップ。最短で当日中に始められます。

前章の比較を見て、自分に合う取引所を1社決めます。

初心者は「コインチェック」を選んでおけば間違いありません。

複数開設したくなる気持ちは分かりますが、最初は1社に絞って慣れるほうがスムーズです。

慣れてから2社目を追加していきましょう。

ほとんどの国内取引所はスマホ1台・最短10分で口座開設できます。

共通の流れは以下:

最短当日中に取引可能。

私が始めた頃より審査スピードがかなり速くなった印象です。

👉 私が最初の1社に選んだのはコインチェックでした。開設だけなら無料なので、少額で試す前の準備として済ませておくとスムーズです。

📌 完全無料!最短10分で完了!

口座が開設できたら、銀行振込・コンビニ入金などで日本円を入れます。

最低500〜1,000円程度の少額からでOK。最初はランチ1食分くらいから始めるのが安全です。

ここで重要:「販売所」ではなく「取引所」形式で買いましょう。

販売所はスプレッド(見えないコスト)が約2〜4%乗るのに対し、取引所は約0.1%。同じ1万円を入れても、取引所のほうが10倍以上多くのビットコインが買えます。

| 買い方 | 見えないコスト | 手数料 | 実質コスト (1万円購入時) |

|---|---|---|---|

| 販売所 | 約2〜4% | 無料表記だが上に含まれる | 約200〜400円 |

| 取引所 | ほぼゼロ | 約0.1% | 約10〜100円 |

取引所での購入は「指値注文」で現在の売値と同じか少し高めの価格を指定すれば、ほぼ即座に約定します。

買ったあとが一番大事。毎日価格を見ない、売らない、追加しすぎない。これだけです。

毎月一定額を積み立てる「ドルコスト平均法」が、価格変動の激しい仮想通貨には特に有効。

コインチェックの「Coincheckつみたて」、GMOコインの「つみたて暗号資産」を活用すれば、感情に左右されずに買い増せます。

長期保有を始めると、必ず暴落と暴騰の両方に遭遇します。私が大事にしているのはこの2つだけ。

感情を排除するために、「あらかじめ決めた金額・頻度で買う」というルールに従うのが結局一番強い。

これは株式投資のインデックス積立と同じ考え方です。

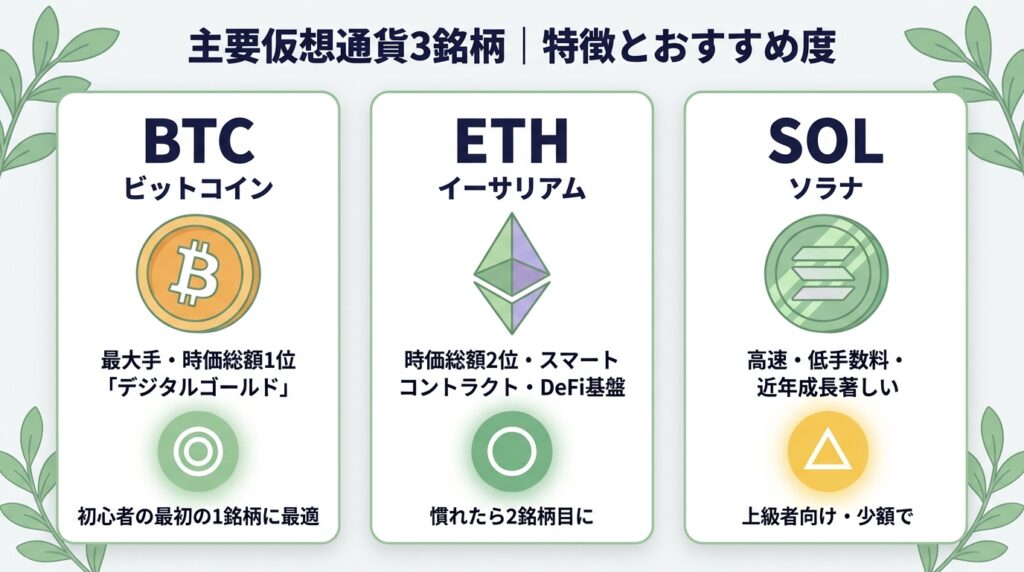

結論:初心者はビットコイン(BTC)1本でOK。慣れてきたらイーサリアム(ETH)、ソラナ(SOL)に広げるのが王道です。

| 銘柄 | 特徴 | おすすめ度 |

|---|---|---|

| BTC (ビットコイン) | 最大手・時価総額1位・「デジタルゴールド」 | ◎ |

| ETH (イーサリアム) | 時価総額2位・スマートコントラクト・DeFi基盤 | ◯ |

| SOL (ソラナ) | 高速・低手数料・近年成長著しい | △ (上級向け) |

2009年に誕生した世界初の仮想通貨で、時価総額・流動性ともに最大。

「デジタルゴールド」とも呼ばれ、価値の保存手段として認識されつつあります。

4年に1度の半減期で発行ペースが半減する仕組みがあり、長期では右肩上がりの傾向があります(※過去の傾向であり将来を保証しません)。

スマートコントラクトという「自動契約」の仕組みを世界で初めて実装した通貨。

NFT・DeFi・各種ブロックチェーン技術の多くがイーサリアム上で動いているため、ブロックチェーン業界全体の成長と連動しやすい。

イーサリアムの後発として登場し、処理速度の速さと手数料の安さで注目を集めている通貨。

私自身もBTCと並行して少額保有しています。

ただしまだ歴史が浅く、ボラティリティ(値動き)はBTC・ETHより激しい。

あくまで「上級者の余興」として少額に留めるのが無難です。

派生記事(coming soon):「BTC・ETH・SOL それぞれの買い方と将来性」では、銘柄ごとの仕組み・歴史・チャート分析・取扱取引所の比較を個別に解説していきます。

結論:「レバレッジNG」「時間分散」「価格を見ない」「SNSを信じない」「BTC1本」の5つを徹底するだけで、ほとんどの失敗を回避できます。

これは最重要。私が200万円を失った直接の原因です。「現物だけ」と決めて、FX口座は最初から開かない。誘惑のドアは閉めておきましょう。

仮想通貨の値動きはとにかく激しい。一括投資すると、買った直後の暴落で精神が持ちません。毎月1万円ずつなど、時間分散で買うのが鉄則です。

毎日見ると、上がっても下がっても精神が揺れます。私は週1回〜月1回しか口座を開きません。長期保有が目的なので、それで十分です。

X(旧Twitter)やYouTubeには「これで○○万円儲かった」「次は○○倍」という情報が溢れています。ほとんどがポジショントークか生存者バイアス。煽りに乗ると過去の私と同じ穴に落ちます。

仮想通貨は無数にあり、なかには詐欺まがいのコインもあります。初心者のうちはビットコイン1本。慣れてから時価総額が大きい銘柄(ETH・SOLなど)に広げるのが安全です。

参考までに、200万円を失った私が今どうしているか公開します。

| 項目 | 内容 |

|---|---|

| 保有銘柄 | ビットコイン(BTC) ソラナ(SOL) |

| 取引スタイル | 現物のみ・レバレッジなし |

| スタンス | 長期ホールド・売却なし |

| 資産全体での位置づけ | 余剰資金枠 (ポートフォリオの数%) |

| 温度感 | 「増えたらラッキー」 |

含み益・含み損は日によって動いていますが、売っていないので損益は確定していません。長期保有のメリットは、損益を確定させない限り課税もされない点。

資産形成の本丸はあくまで新NISAでのインデックス投資(S&P500)と日本の高配当株。仮想通貨はオマケ枠です。

株式投資側の運用実績は別記事で公開しています。仮想通貨と並行してどう資産形成しているかは、こちらをどうぞ。

👉 【資産公開】2020年からの株式投資運用実績(2026年1月時点)|新NISA・S&P500・高配当株

よくある質問をまとめました。

参考にしてください。

取引所形式なら数百円〜1,000円程度から購入できます。最初は1,000〜5,000円程度の少額から始めるのが安全。生活が揺らがない金額に絶対に限定してください。

初心者はコインチェック。手数料の安さ重視ならGMOコイン、アルトコイン中心ならビットバンク。3社並列でも構いませんが、最初は1社に絞って慣れるのがおすすめです。

取引所一択。販売所はスプレッド(見えないコスト)が約2〜4%乗るため、同じ1万円を入れても買えるビットコインの量が10倍以上違います。最初は少し操作に戸惑いますが、1度覚えれば一生使えます。

国内取引所はセキュリティ対策が強化されており、過去の被害例も補償されたケースが多いです。それでも心配なら、長期保有分はハードウェアウォレットに移すのが王道。慣れてからで十分です。

売却して利益が確定したときに課税対象になります。会社員・公務員の場合、年間20万円を超える雑所得が出たら確定申告が必要。逆に売却していなければ申告は不要です。長期保有スタンスなら税金問題はほぼ起きません。

何もしないのが正解です。現物・余剰資金で買っているなら、最悪でも投じた金額がゼロになるだけ。狼狽売りは絶対にしないこと。私自身、株式投資でも暴落を何度も乗り越えてきましたが、淡々と持ち続けたものが結果的にプラスになっています。

私が200万円失ったのが直接の答えです。レバレッジは「想定外の事態」が起きた瞬間に立て直す時間も与えてくれません。投じたお金以上の損失(借金)も発生し得ます。初心者は絶対にやらないのが鉄則です。

NISA・iDeCoの対象外です。利益には雑所得として最大55%の税金がかかります。ただし「売らない長期保有」なら課税タイミング自体が発生しないので、過剰に怖がる必要はありません。

本記事は、仮想通貨投資の「全体地図」です。

最後にもう一度、要点をおさらいします。

仮想通貨は怖い、というイメージは事実です。

でも、怖さの正体を分解すると、危険なのはレバレッジ取引・煽りに乗った全力投資・知らない銘柄への手出しであって、現物を少額・長期で持つこと自体ではありません。

私は200万円という高い授業料を払って、それを学びました。

これから始める方には、もっと安いコストで同じ気づきを持ち帰ってほしい。

それが本記事を書いた一番の動機です。

さんざんお伝えしましたが、仮想通貨投資は誰にでもおすすめできる投資ではありません。

以下に当てはまる方は、無理に仮想通貨を始める必要はありません。

これらに当てはまる方は、まず新NISAでのS&P500・オルカンインデックス投資から始めるのが王道。

仮想通貨は、土台ができてから余剰資金で楽しむのが正しい順番です。

仮想通貨も、株式投資も、結局は「ゆっくり、でも確実に。」が一番強い。

急がない。煽られない。淡々と続ける。それだけでいいんです。一緒にコツコツやっていきましょう。